北大计量经济学讲义-第五讲

- 格式:ppt

- 大小:251.00 KB

- 文档页数:48

第五讲 自相关高斯-马尔科夫假定五是:(,)0,i j i j C ovariance i j εεεεδ==≠如果该假定不成立,那么称模型的误差项是序列相关的。

由于序列相关主要针对于时间序列数据,因此,下面把i 改写为t ,样本容量N 改写为T 。

笔记:1、如果基于横截面数据的回归模型其误差项是相关的,则称为空间自相关。

但是要记住,除非观察顺序具有某种逻辑或者经济上的意义,否则,在横截面数据回归中,观察顺序是可以随意的,因此,也许在某种观测顺序下误差项呈现出一种模式的自相关但在另一种观测顺序下又呈现出另外一种模式的自相关。

然而,当我们处理时间序列时,观测服从时间上的一种自然顺序。

2、在经济变量时间序列回归模型中,误差项经常被称之为冲击(Shock )。

对经济系统的冲击经常具有持续性,从而这为误差项序列相关提供了现实依据。

一、 自相关的后果在证明高斯-马尔科夫定理时,我们仅仅在证明OLS 估计量的方差最小(在所有线性无偏估计量中)时用到了序列无关假定,而在证明线性、无偏性并没有用到该假定,因此违背无自相关性假定并不影响线性、无偏性,只影响方差最小性质。

在证明方差最小时,我们分了两步,其中第一步是计算OLS 估计量的方差。

对模型:t 01t t y x ββε=++有:12ˆ12222()()()()(())()()[()]t t t t t t t t tx x Variance x x x x Variance x x Variance x x x x βεδβεε-=+---==--∑∑∑∑∑∑在假定五:0,0t t j j εεδ+=≠下,有:122ˆ222()[()]ttt x x x x βεδδ-=-∑∑如果假定五不成立,那么正确的方差表达式应该是:12ˆ1221122()2()()[()]t t t jT T tt t t j t j t x x x x x x x x βεεεδδδ+--+==-+--=-∑∑∑∑所以, OLS 法下通常的系数估计量方差的表示是错误的。

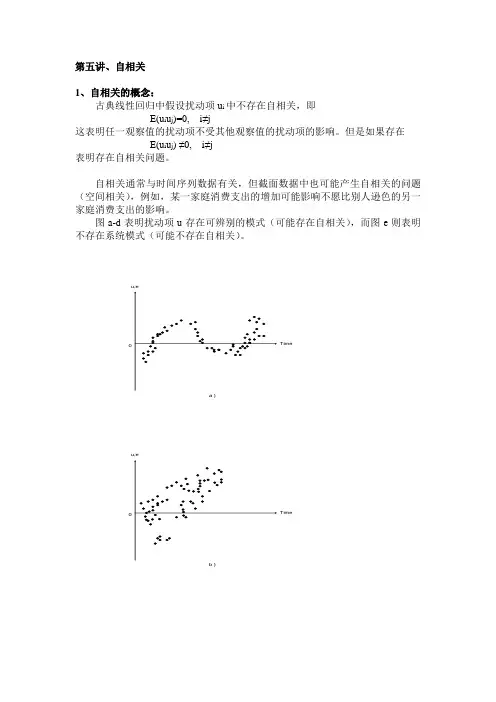

第五讲、自相关1、自相关的概念:古典线性回归中假设扰动项u i中不存在自相关,即E(u i u j)=0, i≠j这表明任一观察值的扰动项不受其他观察值的扰动项的影响。

但是如果存在E(u i u j) ≠0, i≠j表明存在自相关问题。

自相关通常与时间序列数据有关,但截面数据中也可能产生自相关的问题(空间相关),例如,某一家庭消费支出的增加可能影响不愿比别人逊色的另一家庭消费支出的影响。

图a-d表明扰动项u存在可辨别的模式(可能存在自相关),而图e则表明不存在系统模式(可能不存在自相关)。

2、导致自相关的因素:(1)在涉及时间序列数据的回归方程中,大多数经济时间序列数据的一个显著特征是“惯性”或“延迟性”。

如GDP、就业、货币供给等时间序列都呈现周期性,连续的观察值之间很可能存在相互依赖或是相关的。

(2)模型设定错误:应该包括在模型中的重要变量未包括进模型(过低设定)或模型选择了错误的函数形式,这时残差会呈现出系统模式。

(3)蛛网现象:即解释变量是时间滞后变量,即具有时间滞后效应。

如农产品供给模型中价格对供给的影响存在蛛网现象(滞后效应)。

这种情况下的扰动项不是随机的。

(4)数据加工:在实证研究中,通常原数据是要经过加工的。

例如季度数据的时间序列回归中,数据通常是由月度数据按季相加再平均得到,而这种“平滑”过程的本身可能导致扰动项的系统模式,从而产生自相关。

3、自相关的后果:(1)虽然最小二乘估计仍然是线性和无偏的,但不是有效的,即最小二乘估计量(OLS)不是最优线性无偏估计量(BLUE)。

(2)OLS估计量的方差是有偏的,计算OLS估计量的方差或标准差的公式可能严重低估真实的方差或标准差,从而导致常用的t检验和F检验是不可靠的。

(3)通常计算的R2也是不可靠的。

4、自相关的诊断自相关的诊断存在异方差诊断中的类似问题,即ui是无法观察的,而且也不知道其产生机制:我们通过OLS估计,仅仅得到的是ei,通过对ei的讨论来“了解”自相关是否存在。

计量经济学讲义王维国讲授课程的性质计量经济学是一门由经济学、统计学和数学结合而成的交叉学科,从学科性质来看,计量经济学是一门应用经济学。

具体来说,计量经济学是在经济学理论指导下,借助于数学、统计学和计算机等方法和技术,研究具有随机特征的经济现象,目的在于揭示其发展变化规律。

课程教学目标计量经济学按其内容划分为理论计量经济学和应用计量经济学。

本课程采用多媒体教学手段,结合Eviews软件应用,讲解理论计量经济学的最基本内容。

本课程教学目标:一是使学生了解现实经济世界中可能存在的计量经济问题,掌握检测及解决计量经济问题的方法和技术;二是使学生能够在计算机软件辅助下,建立计量经济模型,为其他专业课的学习及对经济问题进行实证分析研究奠定基础。

课程适用的专业与年级本大纲适用于数量经济专业2001级计量经济学课程的教学。

课程的总学时和总学分课程总学时为72,共计4学分。

本课程与其他课程的联系与分工学习本课程需要学生具备概率论与数理统计、微积分、线性代数、Excel、微观经济学、宏观经济学、经济统计等学科知识。

概率论与数理统计等数学课是计量经济学的方法论基础,计量经济学主要解决的是实际中不满足数理统计假定时经济变量之间关系及经济变量发展变化规律分析方法和技术,而经济学为计量经济学提供经济理论的准备,它仅就经济变量之间的关系提出一些理论假设,而不进行实证分析,只有具备了计量经济学的基本知识才能更好地解决一些实际问题。

课程使用的教材及教学参考资料使用的教材:计量经济学(Basic Econometrics) 第三版,[美]古扎拉蒂(DamodarN.Gujarati) 著,林少宫译,中国人民大学出版社2000年3月第1版。

该教材畅销美国,并流行于英国及其他英语国家。

该书充分考虑了学科发展的前沿,十分重视基础知识的教学及训练,内容深入浅出。

教学参考资料:1. 王维国,《计量经济学》,东北财经大学出版社2001.2.Aaron C. Johnson, Econometrics Basic and Applied学时分配表第一讲引言:经济计量学的特征及研究范围第一节什么是计量经济学一、计量经济学的来源二、计量经济学的定义计量经济学几种定义。

第5章 自相关性5.1 自相关性及其产生的原因5.1.1 什么是自相关性对于模型:t kt k t t t u x b x b x b b y +++++= 22110 (5.1.1)如果随机误差项的各期值之间存在着相关关系,即协方差0)())())(((),cov(≠=--=s t s s t t s t u u E u E u u E u E u u (s t ≠,k s t ,2,1,=)这时,称随机误差项之间存在自相关性或序列相关(Autocorrelation or serial correlation)。

随机误差项的自相关性可以有多种形式,其中最常见的类型是随机误差项之间存在一阶自相关性或一阶序列相关:0)(),cov(11≠=--t t t t u u E u u ,或者:)(1-=t t u f u 。

一阶自相关性可以表示为t t t v u u +⋅=-1ρ (5.1.2)其中ρ是t u 与1-t u 的一阶自相关系数,t v 是满足回归模型基本假定的随机误差项。

因为在大样本情况下,根据OLS 原理,ρ的OLS 估计式为:∑∑--=211ˆt t tuuu ρ(0)(=t u E )而t u 和1-t u 之间的相关系数r 为:∑∑∑--=2121t tt t uu u u r ≈ρˆ211=∑∑--t t tuu u (在大样本情况下,∑∑-≈212t t u u ) 因此,可以认为ρ是t u 与1-t u 的一阶自相关系数。

1≤ρ,1=ρ表示完全正自相关,t t t v u u +=-1;10〈〈ρ表示正自相关;0=ρ表示不存在自相关,t t v u =;01〈〈-ρ表示负自相关;1-=ρ表示完全负自相关,t t t v u u +-=-1。

自相关性的一般形式可以表示成:),,,(21p t t t t u u u f u ---= ,或者:t p t p t t t v u u u u ++++=---ρρρ 2211 (5.1.3)称之为p 阶自回归形式,或模型存在p 阶自相关。

第五讲 自相关高斯-马尔科夫假定五是:(,)0,i j Cov i j εε=≠如果该假定不成立,那么称模型的误差项是序列相关的。

由于序列相关主要针对于时间序列数据,因此我们把脚标i 改写为t ,把样本容量N 改写为T 。

笔记:1、如果基于横截面数据的回归模型其误差项是相关的,则称为空间自相关。

但是要记住,除非观察顺序具有某种逻辑或者经济上的意义,否则,在横截面数据回归中,观察顺序是可以随意的,因此,也许在某种观测顺序下误差项呈现出一种模式的自相关但在另一种观测顺序下又呈现出另外一种模式的自相关。

然而,当我们处理时间序列时,观测服从时间上的一种自然顺序。

2、在时间序列模型中,误差项经常被称之为冲击(Shock)。

对经济系统的冲击经常具有持续性,从而这为误差项序列相关提供了现实依据。

一、 自相关的后果与仅仅违背同方差假定一样,仅仅违背序列无关假定并不影响OLS 估计量所具有的线性、无偏性、一致性等性质。

在误差项序列相关的情况下,OLS 估计法并没有利用这个信息,故OLS 估计量不是最有效的。

我们下面来推导在误差项序列相关情况下OLS 估计量的方差表达。

假定真实模型是:t 01t t y x ββε=++则12ˆ12222()()()()(())()()[()]t t t t t t t t tx x Var x x x x Var x x Var x x x x βεδβεε-=+---==--∑∑∑∑∑∑ 在假定五:0,0t t jj εεδ+=≠下,有:122ˆ222()[()]tt t x x x x βεδδ-=-∑∑但如果假定五不成立,那么正确的方差表达式应该是:12ˆ1221122()2()()[()]t t t j T T tt t t j t j t x x x x x x x x βεεεδδδ+--+==-+--=-∑∑∑∑所以, OLS 法下通常的系数估计量方差的表示是错误的,一般来说它小于真实的方差。

第五章弹性及其应用Elasticity and ItsApplication1弹性Elasticity . . .……是对买者和卖者对市场环境变化作出反应程度大小的一种度量方法…is a measure of how much buyers and sellers respond to changes in market conditions……使我们能够更精确地分析供给和需求…allows us to analyze supply and demand with greater precision.2需求的价格弹性Price Elasticity of Demand给定百分之一的价格变化,需求量变化的百分数就是需求的价格弹性Price elasticity of demand is the percentage change in quantity demanded given a percent change in the price.它衡量了一种物品的需求量对该物品价格变化作出反应的程度大小It is a measure of how much the quantity demanded of a good responds to a change in the price of that good.34需求价格弹性的决定因素Determinants ofPrice Elasticity of Demand 必需品还是奢侈品Necessities versus Luxuries相近替代品的可获得性Availability of Close Substitutes市场的界定Definition of the Market时间范围Time Horizon需求价格弹性的决定因素Determinants ofPrice Elasticity of Demand需求倾向于更富有弹性:Demand tends to be more elastic :如果该商品是奢侈品if the good is a luxury.时间间隔越长the longer the time period.相近替代品的个数越多the larger the number of close substitutes.市场界定得越狭隘the more narrowly defined the market.5计算需求价格弹性Computing the Price Elasticityof Demand用需求量变动的百分数除以价格变动的百分数,就计算出了需求的价格弹性The price elasticity of demand is computed as the percentage change in the quantity demanded divided by the percentage change in price.Price Elasticity of Demand=Percentage Change in Quantity Demanded Percentage Changein Price67计算需求价格弹性Computing the Price Elasticityof Demandpricein change Percentage demandedquatity in change Percentage demand of elasticity Price =例:如果冰淇淋蛋卷的价格从2.00美元上升到2.20美元,你所购买的数量从10个下降到8个,那么你的需求弹性可以计算如下:Example: If the price of an ice cream cone increases from $2.00to $2.20 and the amount you buy falls from 10 to 8 cones then your elasticity of demand would be calculated as:(810)10020102(2.20 2.00)101002.00percent percent−×−==−−×运用中点公式计算需求价格弹性Computing the Price Elasticity of Demand Using the MidpointFormula如果你试图计算需求曲线上两点之间的需求价格弹性,你马上就会注意到一个恼人的问题:从A点到B点的弹性,与从B点到A点的弹性是不同的。