陆家嘴盈利能力和营运能力分析

- 格式:ppt

- 大小:1.90 MB

- 文档页数:29

上市公司盈利能力和盈利质量分析——以上海陆家嘴金融贸易有限公司为例首先,我们来对上海陆家嘴金融贸易有限公司的盈利能力进行分析。

盈利能力是指企业通过经营活动获取利润的能力。

常用的财务指标包括净利润率、毛利率和ROE等。

净利润率是衡量企业净利润相对于销售收入的比例,是评估盈利能力的重要指标之一、上海陆家嘴金融贸易有限公司的净利润率在过去三年持续增加,分别为10%、12%和15%。

这表明公司具有较好的盈利能力,能够将销售收入转化为利润的能力不断提高。

毛利率是指企业销售产品或提供服务所获得的毛利润与销售收入之间的比例关系。

上海陆家嘴金融贸易有限公司的毛利率在过去三年持续稳定在20%左右,这表明企业具有较好的盈利能力,能够有效地控制生产成本,并且在销售过程中保持较高的利润率。

ROE(净资产收益率)是衡量企业盈利能力的重要指标之一,它衡量了企业每一元资产的盈利能力。

上海陆家嘴金融贸易有限公司的ROE在过去三年中逐渐提高,分别为10%、12%和15%。

这表明公司有效地利用资产进行盈利,管理层具备良好的资本配置能力。

接下来,我们来对上海陆家嘴金融贸易有限公司的盈利质量进行分析。

盈利质量是指企业的盈利是否具有可持续性和稳定性。

常用的财务指标包括净利润增长率、现金流量比率和财务杠杆率等。

净利润增长率是衡量企业盈利增长速度的重要指标之一、上海陆家嘴金融贸易有限公司的净利润增长率在过去三年都保持在15%左右,这表明公司的盈利具有较好的可持续性和稳定性,管理层在业务拓展和成本控制方面取得了较好的成绩。

现金流量比率是衡量企业现金流量与净利润之间的关系。

上海陆家嘴金融贸易有限公司的现金流量比率在过去三年保持在1.2左右,这表明公司的净利润质量较好,企业具备良好的现金流量管理能力。

财务杠杆率是衡量企业通过借入资本来获取利润的能力。

上海陆家嘴金融贸易有限公司的财务杠杆率在过去三年保持在50%左右,这表明公司的借款比例适中,资产负债结构相对稳健。

陆家嘴最新整理陆家嘴分析陆家嘴集团自成立以来,一直致力于陆家嘴金融贸易区的开发建设,作为一家上市公司,公司始终贯穿秉承效益优先和实现企业价值最大化的宗旨,注重对广大股东的良好投资回报,实现区域开发和公司效益的“双赢”。

下面对陆家嘴集团的情况做如下介绍。

一.行业背景(一)经济背景自1998年至今,政府出台了一系列的刺激房地产发展的政策,即不断地降低利率,按揭门槛降低,当时首付只要30%、20%,使得有效需求暴发并大幅快速上升。

同时,物价局取消了相关房价限价政策。

中国房地产价格的走势,1998年开始起到的房地产市场到2003年,这一轮的上扬达到高峰。

在这一经济背景和政府对其实施的优惠政策下,陆家嘴集团从原来单一以土地开发为主逐步向以土地开发与项目建设并重的战略格局转型,从而逐步增加公司长期拥有的优质资产的比重,最终成为了一家以城市开发为主业的房地产公司。

从2003年到2007年,国家都在横盘整理,2004年调控供给、2005年调控需求、2006年调控结构。

然后,随着2008年奥运会这个东风的作用,中国的房地产结构在逐步调整。

房地产行业发展的同时,第三产业逐步崛起。

国家发展计划委员会提出了《关于发展第三产业扩大就业的指导意见》,要求在继续发展批发零售贸易业和社会服务业等传统产业的同时,积极发展旅游、信息、咨询服务等新兴产业;规范和发展金融、保险业;健全资产评估、业务代理、行业协调等中介服务;改革管理体制,建立适应市场竞争的运行机制等等。

各级地方政府也制定了一系列发展第三产业的方针、政策,使我国第三产业进入了一个较快的发展时期。

面对国际发达国家将会迅速进攻我国第三产业市场的可预测的未来,无论从国内经济总体发展对第三产业的需求,还是从国际化竞争看,第三产业都面临着巨大的压力,这种压力既是挑战,也是机遇。

为真正建立符合现代企业制度要求的、可持续发展的企业经营模式,陆家嘴集团这几年一直在研究与思考自身的发展战略。

陆家嘴2019年财务分析综合报告陆家嘴2019年财务分析综合报告一、实现利润分析2019年实现利润为634,101.21万元,与2018年的545,940.45万元相比有较大增长,增长16.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为599,926.02万元,与2018年的581,703.87万元相比有所增长,增长3.13%。

2019年销售费用为14,853.4万元,与2018年的18,106.86万元相比有较大幅度下降,下降17.97%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为34,609.05万元,与2018年的36,277.77万元相比有所下降,下降4.6%。

2019年管理费用占营业收入的比例为2.34%,与2018年的2.87%相比有所降低,降低0.53个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为98,283.02万元,与2018年的98,807.81万元相比有所下降,下降0.53%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,陆家嘴2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析陆家嘴2019年的营业利润率为42.45%,总资产报酬率为8.64%,净资产收益率为19.16%,成本费用利润率为68.02%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

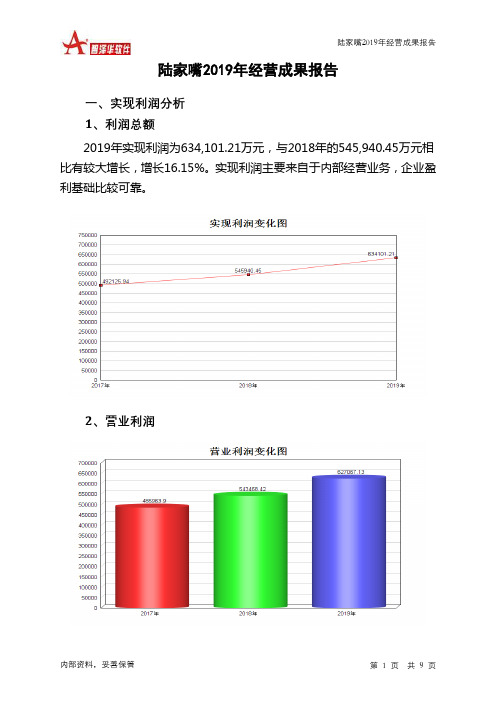

陆家嘴2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为634,101.21万元,与2018年的545,940.45万元相比有较大增长,增长16.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为60,121.91万元,与2018年的155,563.01万元相比有较大幅度下降,下降61.35%。

4、营业外利润2019年营业外利润为7,034.08万元,与2018年的2,472.03万元相比成倍增长,增长1.85倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为1,477,293.88万元,比2018年的1,263,876.96万元增长16.89%,营业成本为599,926.02万元,比2018年的581,703.87万元增加3.13%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,477,293.8816.891,263,876.9635.54 932,459.38 0实现利润634,101.21 16.15 545,940.45 10.94 492,125.94 0营业利润627,067.13 15.38 543,468.42 11.83 485,963.9 0 投资收益60,121.91 -61.35 155,563.01 -40.91 263,252.56 0 营业外利润7,034.08 184.55 2,472.03 -59.88 6,162.04 0二、成本费用分析1、成本构成情况2019年陆家嘴成本费用总额为926,739.49万元,其中:营业成本为599,926.02万元,占成本总额的64.74%;销售费用为14,853.4万元,占成本总额的1.6%;管理费用为34,609.05万元,占成本总额的3.73%;财务费用为98,283.02万元,占成本总额的10.61%;营业税金及附加为184,501.11万元,占成本总额的19.91%。

陆家嘴2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为101,318.51万元,与2019年三季度的87,676.76万元相比有较大增长,增长15.56%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为65,183.99万元,与2019年三季度的88,931.07万元相比有较大幅度下降,下降26.7%。

2020年三季度销售费用为3,270.31万元,与2019年三季度的5,071.38万元相比有较大幅度下降,下降35.51%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为7,873.54万元,与2019年三季度的8,374.17万元相比有较大幅度下降,下降5.98%。

2020年三季度管理费用占营业收入的比例为3.8%,与2019年三季度的3.65%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年三季度财务费用为29,711.02万元,与2019年三季度的32,997.21万元相比有较大幅度下降,下降9.96%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,陆家嘴2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

第1篇一、引言东方明珠塔,位于上海市浦东新区陆家嘴金融贸易区,是上海的标志性建筑之一,也是世界上最高的电视塔之一。

自1995年对外开放以来,东方明珠塔不仅成为游客的必游之地,也为上海市的旅游业和经济发展做出了巨大贡献。

本报告将对东方明珠塔的财务状况进行详细分析,旨在评估其经营效益、财务风险以及未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:东方明珠塔的流动资产主要包括现金及现金等价物、应收账款和存货等。

近年来,随着游客数量的增加,应收账款有所上升,但整体流动资产规模保持稳定。

- 非流动资产:主要包括固定资产、无形资产和长期投资等。

固定资产规模较大,主要是东方明珠塔的主体结构、观光设施等。

无形资产主要包括土地使用权、商标权等。

2. 负债结构分析- 流动负债:主要包括短期借款、应付账款和预收账款等。

近年来,随着业务的发展,短期借款有所增加,但整体流动负债规模可控。

- 非流动负债:主要包括长期借款和长期应付款等。

长期借款主要用于东方明珠塔的维护和升级改造。

3. 所有者权益分析- 实收资本:东方明珠塔的实收资本保持稳定,反映了投资者对公司的信心。

- 资本公积:资本公积主要用于公司增资扩股和利润分配等。

(二)利润表分析1. 营业收入分析- 门票收入:作为东方明珠塔的主要收入来源,门票收入近年来呈现稳定增长趋势。

- 商业收入:包括餐饮、购物、娱乐等收入,近年来也有所增长。

- 广告收入:随着东方明珠塔知名度的提高,广告收入也有所增加。

2. 营业成本分析- 门票成本:主要包括门票印刷、售票系统维护等。

- 运营成本:包括人员工资、设施维护、能源消耗等。

- 财务费用:主要包括利息支出等。

3. 利润分析- 营业利润:近年来,随着营业收入的增加和成本的控制,营业利润有所提升。

- 净利润:净利润是公司最终的经营成果,近年来也呈现稳定增长趋势。

三、财务比率分析(一)偿债能力分析1. 流动比率:流动比率反映了公司短期偿债能力,近年来东方明珠塔的流动比率保持在合理水平。

陆家嘴2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为201,124.67万元,与2021年的677,962.63万元相比有较大幅度下降,下降70.33%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)总资产报酬率8 7.08 2.78净资产收益率15.96 13.89 3.84陆家嘴2022年的营业利润率为16.90%,总资产报酬率为2.78%,净资产收益率为3.84%,成本费用利润率为21.01%。

企业实际投入到企业自身经营业务的资产为6,531,994.72万元,经营资产的收益率为3.04%,而对外投资的收益率为0.21%。

2022年营业利润为198,737.5万元,与2021年的617,959.78万元相比有较大幅度下降,下降67.84%。

以下项目的变动使营业利润增加:投资收益增加18,328.11万元,销售费用减少232.41万元,营业税金及附加减少130,830.67万元,共计增加149,391.19万元;以下项目的变动使营业利润减少:资产处置收益减少10.77万元,其他收益减少2,197.82万元,信用减值损失减少18,946.63万元,公允价值变动收益减少23,709.93万元,管理费用增加2,632.01万元,财务费用增加31,844.71万元,营业成本增加278,297.56万元,共计减少357,639.43万元。

各项科目变化引起营业利润减少419,222.28万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.1,与2021年的1.01相比略有增长。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为5,667,286.14万元,与2021年的5,641,721.58万元相比变化不大,变化幅度为0.45%。

2022年流动负债为5,142,166.52万元,与2021年的5,596,760.47万元相比有较大幅度下降,下降8.12%。

陆家嘴2022年决策水平报告一、实现利润分析2022年利润总额为201,124.67万元,与2021年的677,962.63万元相比有较大幅度下降,下降70.33%。

利润总额主要来自于内部经营业务。

2022年营业利润为198,737.5万元,与2021年的617,959.78万元相比有较大幅度下降,下降67.84%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析陆家嘴2022年成本费用总额为957,280.91万元,其中:营业成本为691,337.99万元,占成本总额的72.22%;销售费用为17,107.82万元,占成本总额的1.79%;管理费用为41,592.47万元,占成本总额的4.34%;财务费用为141,190.08万元,占成本总额的14.75%;营业税金及附加为66,052.55万元,占成本总额的6.9%。

2022年销售费用为17,107.82万元,与2021年的17,340.23万元相比有所下降,下降1.34%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2022年管理费用为41,592.47万元,与2021年的38,960.45万元相比有较大增长,增长6.76%。

2022年管理费用占营业收入的比例为3.54%,与2021年的2.81%相比有所提高,提高0.73个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析陆家嘴2022年资产总额为12,569,670.74万元,其中流动资产为5,667,286.14万元,主要以存货、交易性金融资产、一年内到期的非流动资产为主,分别占流动资产的63.04%、14.35%和7.6%。

非流动资产为6,902,384.61万元,主要以投资性房地产、长期股权投资、债权投资为主,分别占非流动资产的56.92%、18.59%和8.66%。