保险学 旅游保险案例分析ppt

- 格式:ppt

- 大小:2.08 MB

- 文档页数:23

可保风险条件对保险运行的意义:对于那些潜在损失程度较高的风险事件,如火灾、盗窃等,一旦发生,就会给人们造成极大的经济困难。

对此类风险事件,保险便成为一种有效的风险管理手段。

可保风险还要求损失发生的概率较小。

这是因为损失发生概率很大意味着纯保费相应很高,加上附加保费,总保费与潜在损失将相差无几。

显然,这样高的保费使投保人无法承受,而保险也失去了转移风险的意义。

损失具有确定的概率分布是进行保费计算的首要前提。

计算保费时,保险人对客观存在的损失分布要能作出正确的判断。

具有一定的“时效性”,像这种经验数据,保险人必须不断作出相应的调整。

存在大量具有同质风险的保险标的,一方面可积累足够的保险基金,使受险单位能获得十足的保障;另一方面可使风险发生次数及损失值在预期值周围能有一个较小的波动围。

这样,集中起来的巨额风险在全国甚至国际围得以分散,被保险人受到的保障度和保险人经营的安全性都得到提高。

损失的发生必须是意外的。

如果由于投保人的故意行为而造成的损失也能获得赔偿,将会引起道德风险因素的大量增加,违背了保险的初衷。

此外,要求损失发生具有偶然性(或称为随机性)也是“大数法则”得以应用的前提。

损失是可以确定和测量的是指损失发生的原因、时间、地点都可被确定以及损失金额可以测定。

因为在保险合同中,对保险责任、保险期限等都作了明确规定,只有在保险期限发生的、保险责任围的损失,保险人才负责赔偿,且赔偿额以实际损失金额为限,所以,损失的确定性和可测性尢为重要。

重要性:保险作为微观经济主体转嫁风险的一种重要手段,其经营承保的对象是风险,而风险损失的可能性和不确定性,使加强保险经营风险防和管理成为必要。

围绕保险经营的主要环节,如展业、承保、理赔、风险自留额的确定和再保险安排、积累保险资金的运用等等,相应伴随着危及保险经营稳定的各种风险,而承保风险是所有保险经营风险的起点。

按照近因原则,如果是单一原因导致保险损失的,则只需判断该原因是否为保险合同所约定的保险事故,适用较为容易。

旅游保险培训课件旅游保险培训课件旅游保险是一种重要的保障措施,为旅行者提供了安心的保障。

然而,对于旅行社和保险公司来说,如何提供专业的旅游保险服务,是一个需要深入研究和培训的课题。

本文将探讨旅游保险培训课件的设计和内容,以帮助培训师们更好地传达知识和技能。

一、了解旅游保险的基本概念在设计旅游保险培训课件时,首先需要向学员介绍旅游保险的基本概念。

包括旅游保险的定义、作用和种类等。

通过清晰的定义和实例,帮助学员建立对旅游保险的整体认知,为后续学习奠定基础。

二、理解旅游保险的风险评估和产品设计旅游保险的核心是对旅行中可能发生的风险进行评估,并设计相应的保险产品。

在培训课件中,可以通过案例分析和讨论,让学员了解如何对旅行中的风险进行评估,并根据评估结果设计适当的保险产品。

同时,还可以介绍一些常见的旅游保险产品,如医疗保险、行李保险和取消保险等,以便学员了解各种保险产品的特点和适用范围。

三、解读旅游保险的条款和细则旅游保险的条款和细则是学员在实际工作中需要处理的重要内容。

在培训课件中,可以通过案例分析和模拟操作,让学员了解如何解读和理解旅游保险的条款和细则。

同时,还可以介绍一些常见的保险术语和常用的理赔流程,以帮助学员掌握相关知识和技能。

四、培养旅游保险的销售技巧和服务意识旅游保险的销售是旅行社和保险公司的重要任务之一。

在培训课件中,可以通过案例分析和角色扮演,培养学员的销售技巧和服务意识。

例如,通过模拟销售场景,让学员学会如何向客户推荐适合的保险产品,并解答客户的疑问和需求。

同时,还可以介绍一些销售技巧和沟通技巧,以提高学员的销售效果和客户满意度。

五、掌握旅游保险的理赔处理和客户投诉管理旅游保险的理赔处理和客户投诉管理是保险公司和旅行社需要面对的挑战之一。

在培训课件中,可以通过案例分析和讨论,让学员了解如何处理旅游保险的理赔和客户投诉。

例如,通过模拟理赔流程和客户投诉案例,让学员学会如何快速、准确地处理理赔和投诉,并提供满意的解决方案。

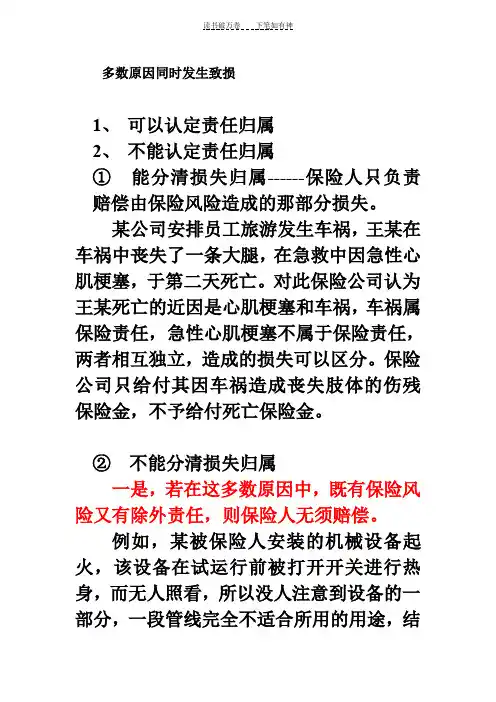

多数原因同时发生致损1、可以认定责任归属2、不能认定责任归属①能分清损失归属------保险人只负责赔偿由保险风险造成的那部分损失。

某公司安排员工旅游发生车祸,王某在车祸中丧失了一条大腿,在急救中因急性心肌梗塞,于第二天死亡。

对此保险公司认为王某死亡的近因是心肌梗塞和车祸,车祸属保险责任,急性心肌梗塞不属于保险责任,两者相互独立,造成的损失可以区分。

保险公司只给付其因车祸造成丧失肢体的伤残保险金,不予给付死亡保险金。

②不能分清损失归属一是,若在这多数原因中,既有保险风险又有除外责任,则保险人无须赔偿。

例如,某被保险人安装的机械设备起火,该设备在试运行前被打开开关进行热身,而无人照看,所以没人注意到设备的一部分,一段管线完全不适合所用的用途,结果管线熔化起火。

如果没有这段管线,设备不会起火;要不是整夜无人看管,也不会起火,因为人们会注意到管线熔化,及时阻止起火。

在这里损失的近因有两个,一是设备缺陷(除外责任),二是雇员疏忽(保险责任)。

两者相互独立,因为一个原因并不引起另一个原因,它们又是相辅相成,因为离开另一个原因哪一个原因都不会引起火灾。

法院判决保险人无须赔偿。

“有两个共同的近因,其中一个是风险而另一个是例外,如果两者相辅相成,即缺一不可,那么按例外算。

”二是,若在这多数原因中,既有保险风险又有保单中未提及的风险,则保险人必须负责赔偿。

例如,某船只投保了碰撞损失险而未投保海上危险。

该船在多瑙河撞到沉树,被撞破后开始下沉。

船长勉强将漏洞塞上,如果船停留在静水中再加上抽水机的使用,船可能不会下沉,但由于被拖去修理时受到的额外水压,一个塞子脱了出来,结果水势不可阻挡,船只沉没。

上诉法院判决认为,碰撞和海上危险(指海水涌入)都是造成船舶损失的近因,其中,碰撞是承保危险,而海上危险并未在保单中明文排除,保险人应当予以赔偿。

英国学者Halsbury说:“某项损失的发生可能有多个近因(从效力而言),如果其中一项是承保危险,而任何其他原因都未在保险单中明文排除,那么,被保险人有权取得赔偿。