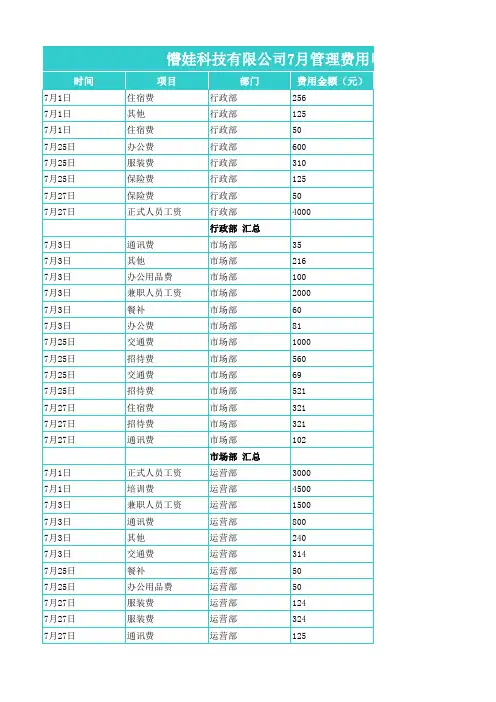

公司行政管理费用明细表模板

- 格式:xls

- 大小:20.00 KB

- 文档页数:2

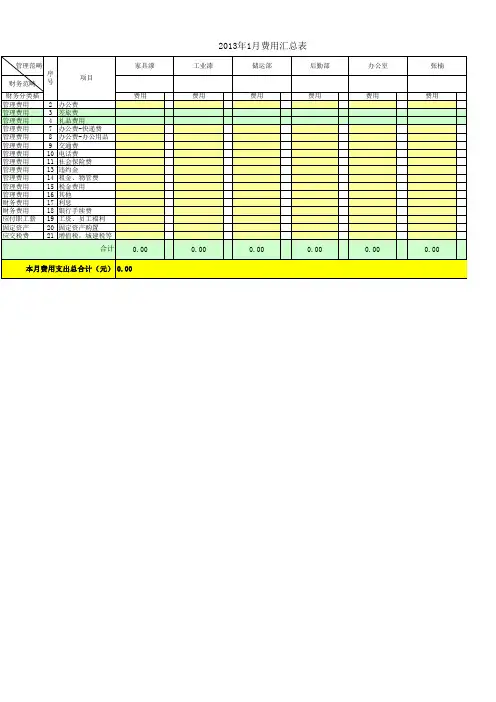

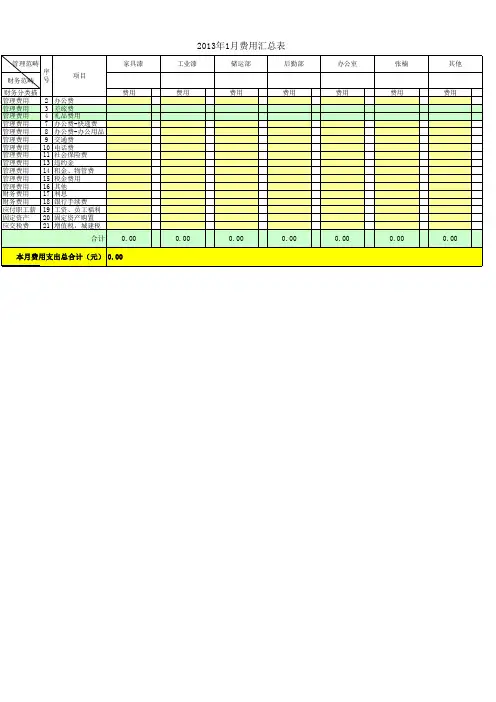

公司各部门费用统计表格模板

1. 部门名称,列出公司所有部门的名称,以便清晰地标识各个

部门。

2. 费用分类,将费用按照不同的分类进行列举,比如人工成本、办公费用、市场推广费用、设备维护费用等等,以便对各项费用进

行分类和统计。

3. 预算金额,列出每个部门在预算期内被分配的费用预算金额。

4. 实际金额,记录每个部门实际发生的费用支出金额,可以根

据具体情况按月、季度或年度进行统计。

5. 差异金额,计算每个部门的实际费用支出与预算金额之间的

差异,以便及时发现费用超支或节约情况。

6. 负责人,记录每个部门的负责人,以便在需要时进行沟通和

协调。

在填写这个表格模板时,需要确保及时准确地记录各个部门的

费用支出情况,以便公司管理层及时了解各部门的经营状况,做出相应的决策和调整。

同时,这个表格模板也可以作为公司财务报告的重要依据,为公司的财务管理工作提供有力支持。

总之,公司各部门费用统计表格模板是一个非常重要的管理工具,它可以帮助公司全面了解各部门的费用支出情况,做出科学合理的决策,提高公司的管理效率和经济效益。

希望这些信息能够对你有所帮助。

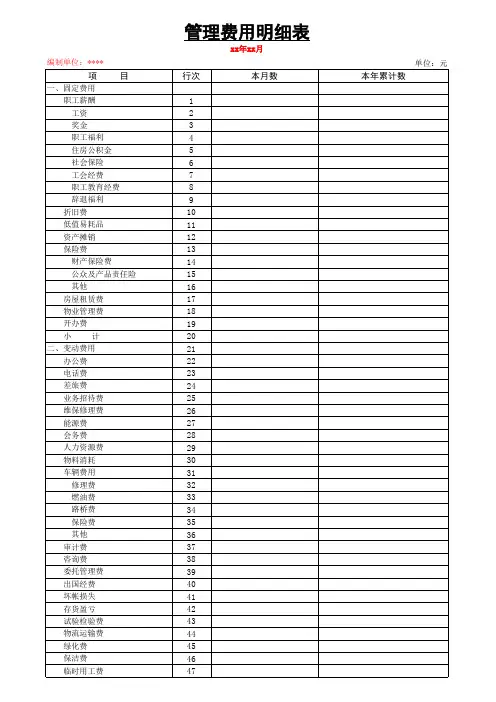

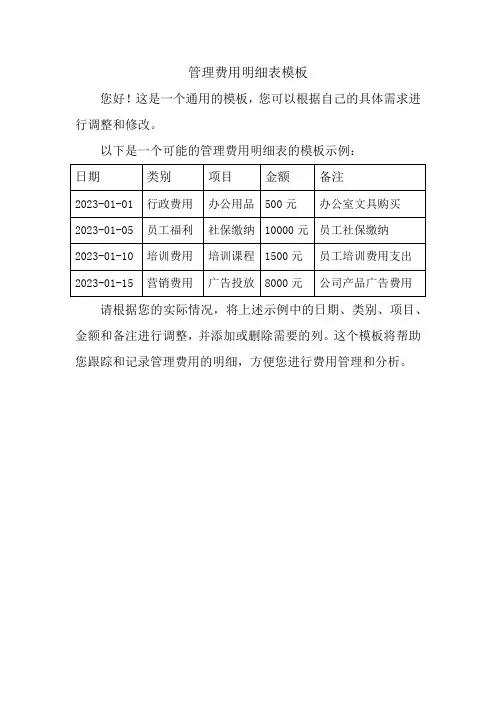

管理费用明细表模板管理费用明细表模板本表是《中华人民共和国企业所得税年度纳税申报表》(A类、A100000,以下简称:主表)第4行“销售费用”、第5行“管理费用”、第6行“财务费用”的填报依据,也是企业所得税正常纳税人必须填列的一张表。

增加本表的目的,笔者以为主要基于两个方面,一是便于基层税务机关掌握企业期间费用各项目构成状况,二是便于基层税务机关对企业申报表进行逻辑分析和税收风险控制。

因此,企业在填报此表时必须引起足够的重视,不能因为此表是基础表而马虎对待。

一、本表与不同会计核算方法下《利润表》相关栏目的比较分析分析过主表(A100000)结构的人应该发现,主表(A100000)的第1行至第13行是根据《应用指南》一般企业利润表格式设计,执行企业会计准则的企业填报本表中“销售费用”、“管理费用”、“财务费用”项目合计数应与《利润表》相关栏目的累计数完全相符。

主表(A100000)第1行至第13行与《小企业会计准则》所附利润表格式相比仅多“公允价值变动收益”、“资产减值损失” 两个栏目,而小企业不核算“公允价值变动收益”,坏账损失则在“营业外支出”科目中核算,并在《一般企业成本支出明细表》(A102016)第24行“(八)坏账损失”中填列,此类企业填报本表中“销售费用”、“管理费用”、“财务费用”项目合计数也应与《利润表》相关栏目的累计数一致。

主表(A100000)第1行至第13行与《企业会计制度》所附利润表格式相比多了“公允价值变动收益”、“资产减值损失”两个栏目,少“其他业务利润”、“补贴收入”两个栏目。

“其他业务利润”、“补贴收入”项目按照填报要求应在《一般企业收入明细表》(A101010)、《一般企业成本支出明细表》(A102016)分别填列。

执行《企业会计制度》的企业不核算“公允价值变动收益”,此栏目可以不填,如果有些企业比照执行《企业会计准则》有关规定,将相关指标直接填列即可:“资产减值损失”虽未在《利润表》中单独反映,其经济业务分别在“管理费用”、“投资收益”、“营业外支出”科目中核算,分别填报在《利润表》“管理费用”、“投资收益”、“营业外支出”栏目中,在填报本表是否需要“管理费用”中列支的“坏账准备”、“存货跌价准备”从“管理费用”中剔出呢?笔者以为,从整个报表的逻辑性和整体性考虑不需要。