第5章-资本资产定价模型

- 格式:ppt

- 大小:416.50 KB

- 文档页数:42

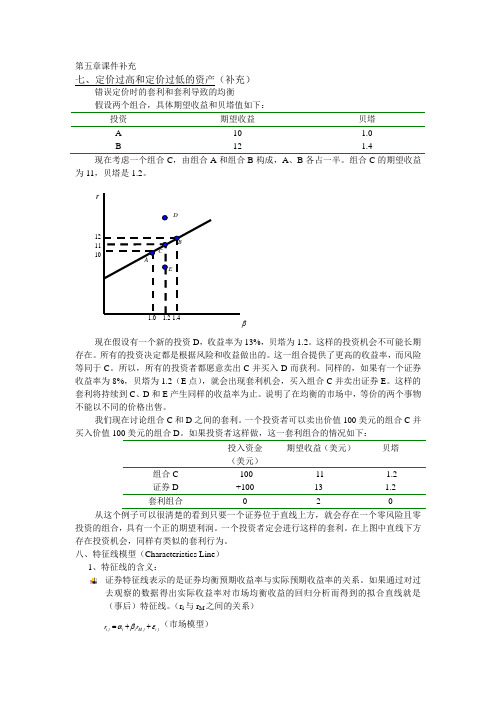

第五章课件补充七、定价过高和定价过低的资产(补充)错误定价时的套利和套利导致的均衡假设两个组合,具体期望收益和贝塔值如下:投资 期望收益 贝塔 A 10 1.0 B121.4现在考虑一个组合C ,由组合A 和组合B 构成,A 、B 各占一半。

组合C 的期望收益为11,贝塔是1.2。

现在假设有一个新的投资D ,收益率为13%,贝塔为1.2。

这样的投资机会不可能长期存在。

所有的投资决定都是根据风险和收益做出的。

这一组合提供了更高的收益率,而风险等同于C 。

所以,所有的投资者都愿意卖出C 并买入D 而获利。

同样的,如果有一个证券收益率为8%,贝塔为1.2(E 点),就会出现套利机会,买入组合C 并卖出证券E 。

这样的套利将持续到C 、D 和E 产生同样的收益率为止。

说明了在均衡的市场中,等价的两个事物不能以不同的价格出售。

我们现在讨论组合C 和D 之间的套利。

一个投资者可以卖出价值100美元的组合C 并买入价值100美元的组合D 。

如果投资者这样做,这一套利组合的情况如下:投入资金 (美元) 期望收益(美元)贝塔 组合C -100 -11-1.2 证券D +100 13 1.2 02投资的组合,具有一个正的期望利润。

一个投资者定会进行这样的套利。

在上图中直线下方存在投资机会,同样有类似的套利行为。

八、特征线模型(Characteristics Line ) 1、特征线的含义:证券特征线表示的是证券均衡预期收益率与实际预期收益率的关系。

如果通过对过去观察的数据得出实际收益率对市场均衡收益的回归分析而得到的拟合直线就是(事后)特征线。

(r i 与r M 之间的关系),,,i t i i M t i tr r αβε=++(市场模型)rβ101112特征线在统计上被称为时间序列回归线。

统计模型用时期t 的市场指数的单期收益率,记为,M t r 。

资产i 可以是股票、债券或其它投资。

i α和i β分别为特征线的截距和斜率;,i t ε是资产i 在t 时期未被市场收益解释的残差收益。

第五章 资产组合理论与资本资产定价模型概述▪ 现代投资理论的产生以1952年3月Harry.M.Markowitz 发表的《投资组合选择》为标志 ▪ 1962年,Willian Sharpe 对资产组合模型进行简化,提出了资本资产定价模型(Capital asset pricing model , CAPM )▪ 1976年,Stephen Ross 提出了替代CAPM 的套利定价模型(Arbitrage pricing theory ,APT )。

▪ 上述的几个理论均假设市场是有效的。

人们对市场能够地按照定价理论的问题也发生了兴趣,1965年,Eugene Fama 在其博士论文中提出了有效市场假说(Efficient market hypothesis ,EMH ) 8.1 资产组合理论 ▪ 基本假设(1)投资者仅仅以期望收益率和方差(标准差)来评价资产组合(Portfolio ) (2)投资者是不知足的和风险厌恶的,即投资者是理性的。

(3)投资者的投资为单一投资期,多期投资是单期投资的不断重复。

(4)投资者希望持有有效资产组合。

8.1.1 组合的可行集和有效集 ▪ 可行集与有效集可行集:资产组合的机会集合(Portfolio opportunity set ),即资产可构造出的所有组合的期望收益和方差。

有效组合(Efficient portfolio ):给定风险水平下的具有最高收益的组合或者给定收益水平下具有最小风险的组合。

每一个组合代表一个点。

有效集( Efficient set ) :又称为有效边界( Efficient frontier ),它是有效组合的集合(点的连线)。

两种风险资产构成的组合的风险与收益▪ 若已知两种资产的期望收益、方差和它们之间的相关系数,则由上一章的结论可知两种资产构成的组合之期望收益和方差为由此就构成了资产在给定条件下的可行集!▪ 注意到两种资产的相关系数为1≥ρ12≥-1▪ 因此,分别在ρ12=1和ρ12=-1时,可以得到资产组合的可行集的顶部边界和底部边界。