2016最新营改增税率表(VS营业税税率)

- 格式:xls

- 大小:47.00 KB

- 文档页数:3

述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。

6.试点纳税人中的小规模纳税人(以下称小规模纳税人)跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税

(新增)

5.一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和

服务Array

销售服务

服务(新

率计算应纳税额。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税

务机关进行纳税申报。

7.房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法

按照5%的征收率计税。

8.房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

9.房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预

缴增值税。

10.个体工商户销售购买的住房,应按照附件3《营业税改征增值税试点过渡政策的规定》第五条

的规定征免增值税。

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管

税务机关进行纳税申报。

11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价(新增)

销售不动

2016年4月30日前的房地产项目。

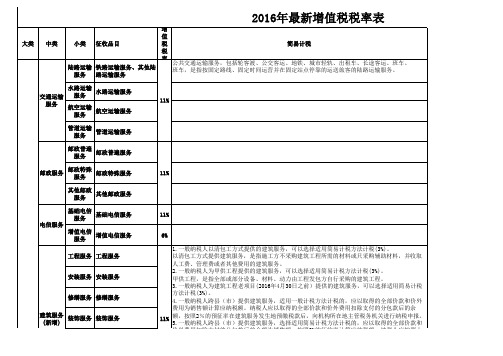

2016年营改增后各行业的税目税率表

从今年5月1日起,营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。

小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

那么,营改增后各行业的税目税率表是怎样的呢?。

2016年营改增后最新增值税税率表

2016年营改增后最新增值税税率表

2016-05-05 18:33 北京本地宝整理报道

导语营改增试点将于5月1日全面推开,营改增一般指营业税改增值税。

将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

营改增税率表如下:

最新营改增增值税税率表(一)

最新营改增增值税税率表(二)

最新营改增增值税税率表(三)

最新营改增增值税税率表(四)

最新营改增增值税税率表(五)。