会计信息化-13第七章固定资产管理(一)

- 格式:ppt

- 大小:422.54 KB

- 文档页数:33

企业资产是国家的重要财富,是企业生产活动中的重要劳动资料,多少年来企业的固定资产核算一直延用传统的手工核算方式,管理手段落后,其存在的问题是:1、核算速度慢,查找卡片不方便2、不便于分析考核固定资产使用情况3、不便于固定资产综合利用分析,4、不利于掌握固定资产的变动使用情况。

针对以上问题,我们必须靠现代的会计信息化,才能将管理人员从繁重的手工劳动中解脱出来,提高固定资产核算和管理的工作效率和工作质量。

一、会计信息的涵义会计信息化是指将会计信息作为管理信息资源,全面运用以计算机、网络通信为主的信息技术对其进行获取、加工、传输、应用等处理,为企业经营管理、控制决策和经济运行提供充足、实时、全方位的信息,是在网络环境下按照管理者的需要进行设计并服务于企业管理者需要的一种手段,是企业会计顺应信息化浪潮所做出的必要举措。

会计信息化使会计人员从繁琐的账务工作中摆脱出来,从而把更多的精力投入到信息分析和利用、预测决策等创造性的工作中,扩大了会计工作范围。

这一优越性在资产管理中得到了充分的验证。

为此,会计人员必须参与企业信息系统的规划设计和实施,在企业中确保其传统的重要地位。

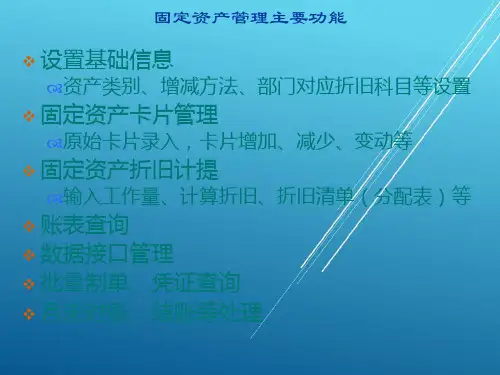

二、固定资产信息化的优越性1、固定资产实行信息化的作用与意义:固定资产实行信息化管理作用在于:(1)财产管理规范化(2)财产管理便捷化。

固定资产实行信息化以后,由于及时准确地掌握了固定资产数量、性能和使用状态,就可以开展经常性的分析,做到合理调剂使用固定资产,对已超过使用年限,折旧足额提取,又不能提高经济效益的固定资产随时进行封存或清理报废。

手工做时要一个账页一个账页仔细核对,会因为疏忽大意净值出现了红字,再做调账处理。

资产信息化后会有提示,避免此类错误的发生。

2、可以快捷方便查找固定资产资料。

3、方便考核固定资产使用情况和利用率。

4、及时掌握固定资产计提折旧情况。

5、提供了资产在运营过程中经历的申请、分配、变更、维护、报废等多个管理环节。