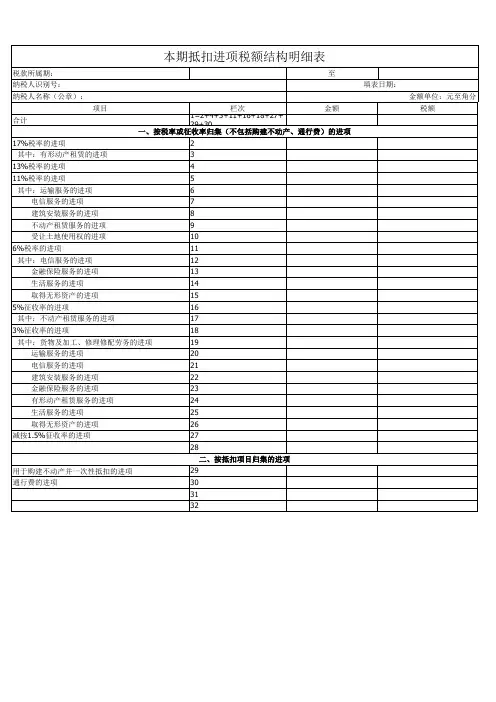

本期抵扣进项税额结构明细表

- 格式:xlsx

- 大小:36.64 KB

- 文档页数:2

实用文档

标准文案成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各

项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税

抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

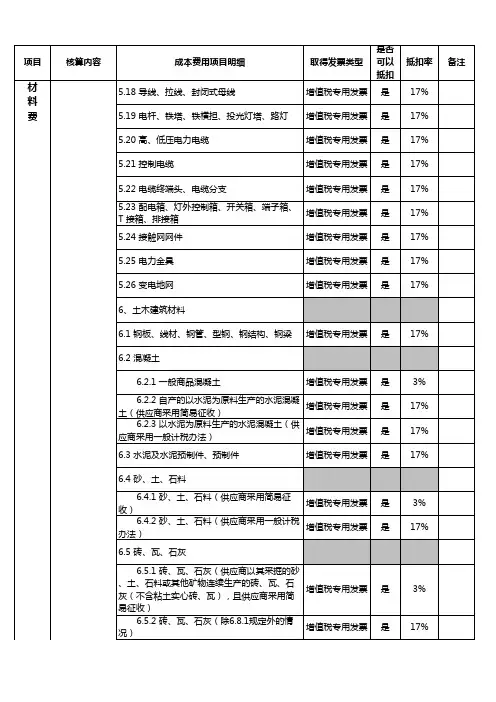

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2.成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该

项目后的用途做进一步判断。

成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2. 成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

抵扣表明细。

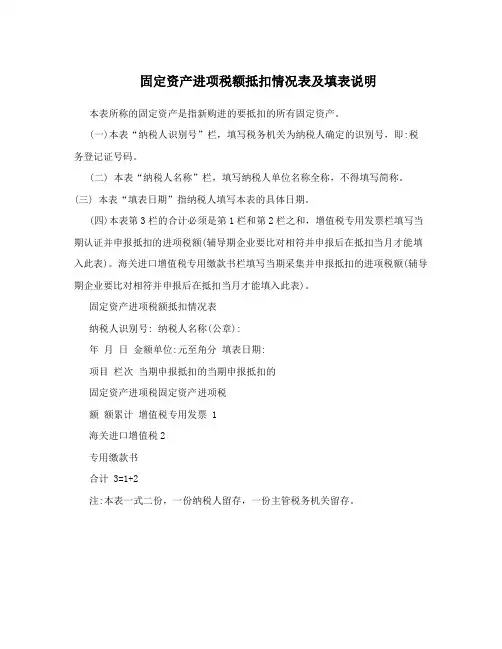

固定资产进项税额抵扣情况表及填表说明本表所称的固定资产是指新购进的要抵扣的所有固定资产。

(一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(二) 本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(三) 本表“填表日期”指纳税人填写本表的具体日期。

(四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并申报后在抵扣当月才能填入此表)。

海关进口增值税专用缴款书栏填写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后在抵扣当月才能填入此表)。

固定资产进项税额抵扣情况表纳税人识别号: 纳税人名称(公章):年月日金额单位:元至角分填表日期:项目栏次当期申报抵扣的当期申报抵扣的固定资产进项税固定资产进项税额额累计增值税专用发票 1海关进口增值税2专用缴款书合计 3=1+2注:本表一式二份,一份纳税人留存,一份主管税务机关留存。

下面是三个励志小故事,不需要的朋友可以下载后编辑删除谢谢~~~你可以哭泣,但不要忘了奔跑2012年,我背着大包小包踏上了去往北京的火车,开启了北漂生涯。

彼时,天气阴沉,不知何时会掉下雨滴,就像我未知的前方一样,让人担忧。

去北京的决定是突然而果决的,我在宿舍纠结了一天,然后在太阳逃离窗口的时候打电话告诉父母,我要到首都闯一闯。

消息发出去之后,并没有预料之中的强烈反对,父亲只给我回了一个字:好。

就这样看似毫无忧虑的我,欣喜地踏上了北上的路。

有些事情只有真正迈出第一步的时候,才会迎来恐惧。

当我踏上北上的列车时,才惊觉对于北京,除了天安门、央视大楼这些着名建筑,我知之甚少。

俗话说无知者无畏,可于我而言,这句话并不适用,因为在坐上火车那一刻,我就开始对未来胆战心惊,毫无底气。

火车开动之后,我的心情变得更加复杂而紧张,甚至一度心生退意。

人类果然是一个无解的方程式,看似无畏的勇气背后不知藏下了多少怯懦和犹豫。

增值税成本费用进项税

抵扣率明细表

SANY GROUP system office room 【SANYUA16H-SANYHUASANYUA8Q8-SANYUA16

成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2.成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

抵扣表明细。

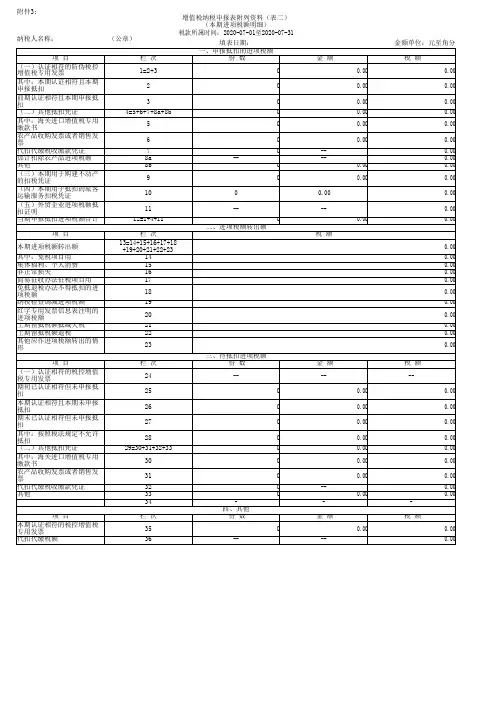

4《增值税纳税申报表附列资料(二)》(本期进项税额明细)(二)第1至12栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1.第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

该栏应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。

2.第2栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。

本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

3.第3栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

4.第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

该栏应等于第5至8栏之和。

5.第5栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

6.第6栏“农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。

执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。

7.第7栏“代扣代缴税收缴款凭证”:填写本期按规定准予抵扣的完税凭证上注明的增值税额。

增值税纳税申报表附列二本期进项税额明细 Company number【1089WT-1898YT-1W8CB-9UUT-92108】《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明(一)“税款所属时间”“纳税人名称”的填写同主表。

(二)第1至12栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。

1.第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

该栏应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。

2.第2栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。

本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

3.第3栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。

本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

4.第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

该栏应等于第5至8栏之和。

5.第5栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。

按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

6.第6栏“农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。

附件计价和未计价材料进项税额计算表表1序号材料种类扣税基础扣减系数(%)进项税额(元)1 商品混凝土、砖、瓦、灰、砂、石、土对应的材料费用2.91扣税基础×扣减系数2 草类制品、棉、麻及制品、绳、纸及制品、毡类制品、水、天然气9.093 苗木7.274 除上述之外的其他材料13.79注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2序号材料种类扣税基础扣减系数(%)进项税额(元)1 其他材料费、五金材料费、照明及安全费用、脚手架材料费、支架摊销费、校验材料费、检验材料费、滑轮绳卡摊销费、橡胶球摊销费、设备摊销费等对应的定额材料费用13.79扣税基础×扣减系数1.11.2…2 安装工程脚手架使用费定额费用10.80合计机械费进项税额计算表表3序号 费用名称扣税 基础 扣减系数(%)进项税额 (元)1 可分解费用的机械1.1 折旧费及大修理费 定额费用 13.79 扣税基础×扣减系数1.2 经常修理费 定额费用 6.90 1.3 安拆费及场外运费 定额费用5.90 1.4 燃料动力费2 不可分解费用的机械定额机械费10.083 定额中其他机械费4 垂直运输通讯费、超高降效机械费、回程费、本机使用台班费、脚手架机械使用费、机具摊销费等 5通风空调系统调试费定额费用 10.80合计注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编制费住宅工程质量分户验收费进项税计算表表5序号 费用名称扣税基础扣减系数(%) 进项税额 (元)1 夜间施工费 对应的各项费用 4.83 扣税基础×扣减系数2 冬雨季施工增加费 7.593 已完工程及设备保护费 5.284 材料检验试验费 5.665 二次搬运费4.36 6 包干费6.43 7工程定位复测、点交及场地清理费6.41序号 费用名称扣税基础扣减系数(%) 进项税额 (元)1 企业管理费 对应的各项费用1.48 扣税基础×扣减系数2 安全文明施工费 8.773 建设工程竣工档案编制费 4.214 住宅工程质量分户验收费 1.96 5总承包服务费5.52。

610消费税纳税人纳税申报本期准予扣除税额计算表本期准予扣除税额计算表税款所属期:年月日至年月日填表日期:年月日计量单位:升;金额单位:元(列至角分)填表说明一、本表作为《成品油消费税纳税申报表》的附报资料,由外购、进口或委托加工收回含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油后连续生产应税成品油的纳税人填写。

二、本表“当期准予扣除的委托加工应税消费品已纳税款”计算公式如下:当期准予扣除的委托加工含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=期初库存委托加工汽油、柴油、石脑油、润滑油、燃料油已纳税款+当期委托加工收回汽油、柴油、石脑油、润滑油、燃料油已纳税款-期末库存委托加工汽油、柴油、石脑油、润滑油、燃料油已纳税款。

三、本表“当期准予扣除的外购应税消费品已纳税款”计算公式如下:当期准予扣除的含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=当期准予扣除外购汽油、柴油、石脑油、润滑油、燃料油数量×外购汽油、柴油、石脑油、润滑油、燃料油适用税率。

当期准予扣除外购含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油数量=(期初库存外购汽油、柴油、石脑油、润滑油、燃料油数量+当期购进汽油、柴油、石脑油、润滑油、燃料油数量-期末库存外购汽油、柴油、石脑油、润滑、燃料油油数量)。

四、本表“当期准予扣除的进口应税消费品已纳税款”计算公式如下:当期准予扣除的含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款=期初库存进口汽油、柴油、石脑油、润滑油、燃料油已纳税款+当期进口汽油、柴油、石脑油、润滑油、燃料油已纳税款-期末库存进口汽油、柴油、石脑油、润滑油、燃料油已纳税款。

五、本表“本期准予扣除税款合计”为本期外购、进口或委托加工收回含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油数量后连续生产应税消费品准予扣除含铅汽油、无铅汽油、柴油、石脑油、润滑油、燃料油已纳税款的合计数,即本表项目一+项目二+项目三,应与《成品油消费税纳税申报表》中对应项目一致。