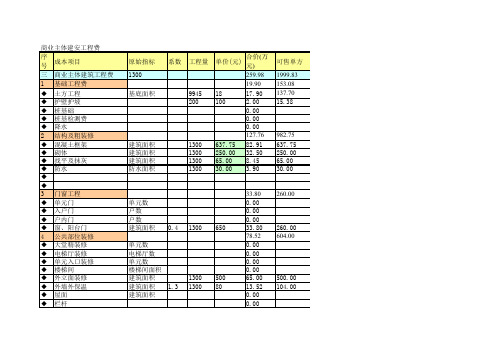

房地产开发投资测算表

- 格式:xls

- 大小:23.50 KB

- 文档页数:4

房地产开发目标成本测算实例及表格标题:城市综合体房地产开发目标成本测算实例及表格

摘要:

本文旨在通过一个实例及相应的表格来详细解释如何进行城市综合体房地产开发的目标成本测算,并自动计算相关数据。

首先,我们将介绍目标成本测算的重要性,然后提供一个实例来说明具体步骤,并附上计算表格。

最后,我们还将探讨如何使用自动化工具来简化测算过程。

第一部分:引言

1.目标成本测算的重要性

2.论文结构概述

第二部分:城市综合体房地产开发目标成本测算实例

1.市场调研和项目定位

2.土地成本的测算

3.规划设计和建筑工程成本的测算

4.营销和销售成本的测算

5.运营和管理成本的测算

6.预期回报和风险测算

第三部分:城市综合体房地产开发目标成本测算表格(自动计算)

1.表格说明

2.表格示例及数据解释

3.自动计算功能的说明

第四部分:自动化工具的应用

1. 使用Excel进行自动计算

2.使用其他自动化工具的优势和限制

第五部分:总结

1.目标成本测算的重要性再强调

2.文章结论

附录:城市综合体房地产开发目标成本测算表格

甲方:(填写公司名称)

项目名称:(填写项目名称)

日期:(填写日期)

表格部分省略

请注意,以上表格仅为示例,并非完整表格。

具体表格的设计应根据项目需求和实际情况进行调整。

以上是一个1500字以上的详细文档的大致结构,可根据具体情况进行调整和修改。

请根据需要提供更多细节,并确保文档内容完整。

定合理成本数值(不宜过紧);

修改的表单有“现金流量”中的补缴金额;“利润测算”中的土地增值税;“勾稽关系”中的D22;具情况,设置增值税扣减折扣率。

回款无法满足标准投摸默认模型,请更改回款公式。

本、股权溢价支付进度(若该项目有涉及)。

/费用支出计划,数据可与投摸现金流量表不同。

本、股权溢价支付进度(若该项目有涉及)。

涉及地上赠送面积及地下投影面积需要填写,成本计算中销售计划之间的关系,开发量与销售量之间的关系、注意节奏表”中的蓝色底纹标注区域,注意说明中的填写项需成);

能大于累计开发套数,销售单价因“经济指标”表设置了。

A 区 投 资 测 算问题及建议:123456 789商业综合体部分是否有自用面积,如有,可考虑以不同项目公司拿地,建成自用后出租、联营形式减少土增税税负。

测算后,不考虑融资成本,项目综合利润率为23%,若考虑融资成本,综合利润率在20%左右,相对目前市场来说属中等偏上,投资可行性较强。

测算依据的销售单价是否在实际市调基础上考虑了地产市场宏观趋势?谨慎起见,建议按照最差、平稳、最优市况分别进行多套方案测算,结合盈亏平衡点分析,将项目风险控制在可接受范围内。

精装公寓造价每平米比住宅高3350元,售价增加仅2000元,尚不足弥补增加的成本,如无其他特殊考量,此方案不妥。

建议提高售价、削减成本或车库不可售,分摊成本不妥,影响成本费用在各开发类型中的合理准确计算。

其相应成本应在可售面积中分摊计入,本测算中已经修改。

考虑到日后可以取得一定的经营收入,按照18平米/个车库计算,42000平米约得车库2300个,预计年租金1200,出租率70%计,每年收入193万元,10%永续年金折现率计算出其综合收益现值为1932万元。

售楼处是另行建造还是在建筑体内未说明,若在建筑体内则可将部分成本分摊为建造成本,减少土增税税负。

独立商业和底商增值率较高,需争取土增税综合清算。

项目体量较大,资金周转需求量大,可考虑分期滚动开发模式,结合住宅商业等不同业态,合理安排开发次序及进度,节约融资成本。

商业部分可以考虑引进战略投资者、未来业主联合开发,给予其价格或其他形式的优惠,缓解资金压力的同时还可以减少土增税税负。

商业综合项目是否可以争取地方政府的扶持优惠政策?。

房地产开发目标成本测算实例及表格房地产开发项目的目标成本测算是一个非常重要的工作,它能够为投资者提供项目的预期成本,并帮助他们做出投资决策。

城市综合体项目具有较高的复杂性,因此需要进行详细的成本测算,以确保项目能够在预期的时间内、以预期的成本顺利完成。

下面是一个城市综合体项目的目标成本测算实例及表格,以帮助读者更好地理解:项目简介:该城市综合体项目位于大城市的市中心地带,占地面积为10万平方米。

项目的总建筑面积为50万平方米,包括住宅、商业、办公等多个功能区块。

项目的开发周期预计为3年,包括设计、审批、施工和销售等各个阶段。

目标成本测算表格:阶段,项目成本,百分比----------,-----------------------,--------设计阶段,500万人民币,5%审批阶段,200万人民币,2%施工阶段,8000万人民币,80%销售阶段,1000万人民币,10%其他费用,500万人民币,5%说明:1.设计阶段的成本包括土地勘测、设计费用等。

2.审批阶段的成本包括政府审批费用等。

3.施工阶段是项目中的主要成本阶段,包括土地开发、建筑施工、设备采购等。

4.销售阶段的成本包括广告宣传费用、营销人员工资等。

5.其他费用包括项目管理费用、保险费用等。

目标成本测算的计算方法:1.首先,根据项目规模和市场行情,确定各个阶段的预算。

2.然后,根据项目的周期和进度,将预算按照不同阶段进行调整,以确保项目的可行性。

3.最后,将各个阶段的预算相加,得到项目的目标成本。

除了目标成本测算,对于房地产开发项目来说,还需要进行风险评估和现金流分析等工作,以更全面地评估项目的可行性和收益率。

总之,城市综合体项目的目标成本测算是一个重要的工作,可以为投资者提供项目的预期成本,并帮助他们做出投资决策。

通过详细的测算和分析,可以准确评估项目的成本以及相关风险,为项目的可行性提供有力的支持。

单位:万元1季度2季度3季度4季度1季度2季度3季度4季度1季度2季度3季度4季度一、期初现金余额(51350.00)(51350.00)(52838.31)(54376.62)(70039.12)(52975.80)(52975.80)(9964.56)144166.34310243.56404610.35404610.35427676.05458579.28457012.55二、现金流入15610.570.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.001、自有资金/资本金0.000.000.000.000.000.000.000.000.002、对外融资0.000.000.000.000.000.000.000.000.000.000.000.000.003、内部拆借(合作乙方)0.000.000.000.000.000.000.000.000.004、经营销售资金流入766956.520.0076695.650.000.000.0076695.65613565.22115043.48191739.13191739.13115043.4876695.6538347.8338347.830.000.00销售进度比例100.00%10.00%0.00%0.00%0.00%10.00%80.00%15.00%25.00%25.00%15.00%10.00%5.00%5.00%0.00%0.00%租赁进度比例5、其他0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00三、现金流出680414.7551350.0078321.451488.311538.3115662.5159632.33155979.0772032.2437608.2325661.9120676.6930664.8015282.127444.601566.738266.891、土地费用389340.0051300.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00a、土地出让金0.002160.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00b、土地转让款378000.0037800.000.000.000.000.000.000.000.000.000.000.00500.00500.000.000.000.00c、契税11340.0011340.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00d、其它0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.002、前期费用22657.8850.00350.0050.00100.00100.00100.0022257.8822257.880.000.000.000.000.000.000.000.003、建安费用118944.000.0053524.800.000.0011894.4041630.4053524.8029736.0011894.405947.205947.205947.205947.200.000.005947.20支付进度比例100.00%45.00%0.00%0.00%10.00%35.00%0.4525.00%10.00% 5.00% 5.00%10.00% 5.00%0.00%0.00% 5.00%4、基础配套费用16985.480.003397.100.000.00849.272547.8211889.844246.374246.371698.551698.551698.55849.270.000.00849.27基础设施支付进度100.00%20.00%0.00%0.00% 5.00%15.00%70.00%25.00%25.00%10.00%10.00%10.00% 5.00%0.00%0.00% 5.00%5、公共配套设施费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00支付进度比例0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.006、不可预见费27396.370.005479.270.000.000.005479.2713698.183424.553424.553424.553424.558218.912054.73513.68128.4232.117、管理费用17259.710.005753.241438.311438.311438.311438.315753.241438.311438.311438.311438.314314.931438.311438.311438.311438.318、财务费用0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00资金成本30.00%15.00% 6.90% 6.90% 6.90% 6.90% 6.90% 6.90%使用时间0.50 1.000.250.250.250.250.250.259、经营销售费用支出13805.224831.830.000.001380.523451.308973.393451.304141.57690.26690.260.000.000.000.000.00支出进度比例100.00%35.00%0.00%0.00%10.00%25.00%65.00%25.00%30.00% 5.00% 5.00%0.00%0.00%0.00%0.00%0.00%10、支付各类税费支出69026.090.004985.220.000.000.004985.2239881.747477.8312463.0412463.047477.834985.222492.612492.610.000.0011、偿还融资借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0012、偿还内部拆借款0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0013、自有资金偿还5000.000.000.000.000.000.000.000.000.000.000.000.005000.002000.003000.000.000.0014、其他支出0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00项目现金流量测算表第一年第二年第三年预算内容项目计划运作阶段(第0年)第一年第二年第二年。