委托加工的会计核算(增值税消费税)

- 格式:docx

- 大小:9.82 KB

- 文档页数:4

来料加工的账务处理按照《企业会计制度》的规定,企业对外进行来料加工装配业务而收到的原材料、零件等,应单独设置“受托加工来料”备查科目和有关的材料明细账,核算其收发结存数额,不在“原材料”科目核算。

以下分录仅供参考,请根据企业的实际情况作出会计处理。

1、收到来料时,不编制会计分录,只对“受托加工来料”备查科目中对应的材料明细账进行数额登记。

2、领取“来料”及其他材料用于制造加工产品时,对“来料”领取的处理同上,对领取其他材料则借记“生产成本”科目,货记“原材料”等科目。

3、完工时,借记“库存商品”科目,贷记“生产成本”等科目。

4、出口销售收取加工费等,借记“应收账款”科目,贷记“主营业务收入”科目。

结转销售成本时,借记“主营业务成本”科目,贷记“库存商品”科目。

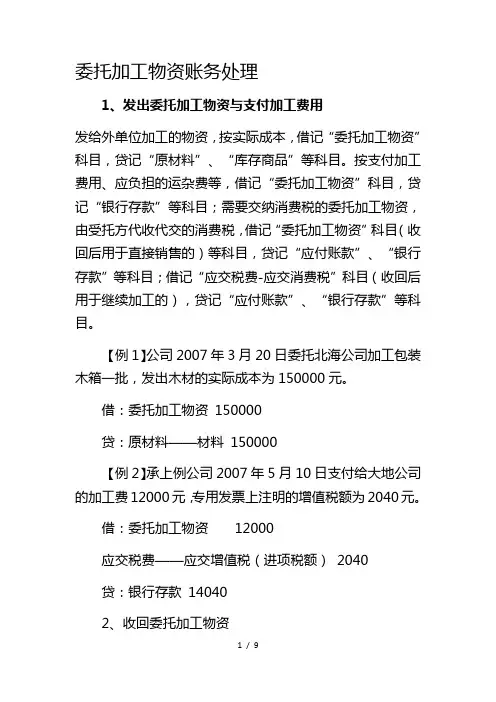

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元。

借:委托加工物资150000贷:原材料——材料 150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。

借:委托加工物资12000应交税费——应交增值税(进项税额) 2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

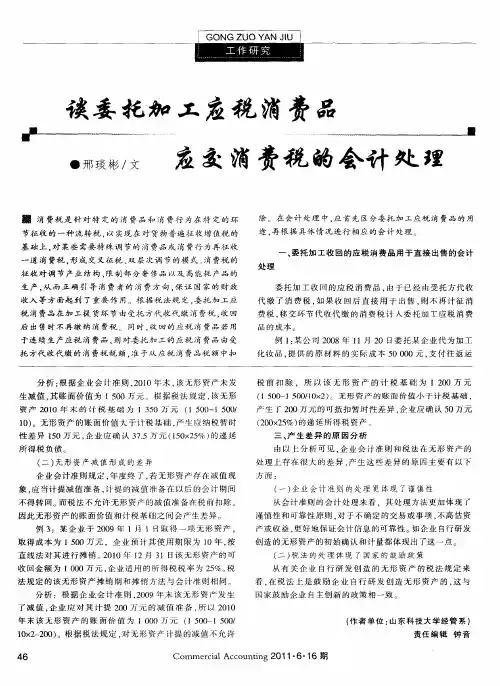

委托加工的应税消费品收回后直接用于销售的会计处理一、委托加工的应税消费品委托加工是指委托方将生产加工任务交由另一方的生产加工工厂进行,由受托方按照委托方的规格、数量、工艺等要求进行加工生产,并获得一定的加工费用的商业行为。

在委托加工业务中,应税消费品指的是将原材料和加工成品交由加工工厂进行加工处理后,加工成的消费品。

应税消费品是指增值税的应税货物之一,需要按照国家规定的增值税税率交纳增值税。

二、收回应税消费品会计处理方法1、收回后直接销售如果委托方收回了委托加工的应税消费品,并直接将其用于销售,那么在进行会计处理时,应该按照以下步骤进行:(1)计算委托加工的成本:根据委托加工合同中的约定,计算加工成本。

加工成本包括直接材料、直接人工和制造费用等。

(2)计算应纳税额:按照国家规定的增值税税率,计算出应纳税额。

应纳税额等于加工成本乘以增值税税率。

(3)核算销售收入:将实际销售收入计入应交增值税账户,同时将销售收入记入销售收入账户。

(4)核算增值税:将应纳税额转入预付账款,待缴纳增值税时再将其转入应交增值税账户。

2、收回后处理储备(1)核算应交增值税账户:应将该笔货物的应交增值税核算到应交增值税账户中。

(2)核算储备账户:将该笔应税消费品及其成本核算到储备账户中。

(3)核算应付账款:如果受托方已经开具了应收账款发票,那么应该将应收账款核算到应付账款中。

(5)储备处理:如果委托方决定将该笔货物进行销售,那么应将其转入销售账户,同时核算销售成本。

三、结语在委托加工业务中,委托方收回应税消费品后的会计处理需要符合国家税收政策和会计准则的要求。

如果委托方决定直接销售,那么应该按照加工成本计算应纳税额和增值税,同时核算销售收入和增值税账户;如果委托方将该笔货物储备不销售,那么应该核算应交增值税、储备账户、应付账款和存货账户等。

有关人员需要根据具体业务情况来开展会计处理工作,保证账务处理的准确性和规范性。

作者: 陈景 陈苏广

作者机构: 宿迁学院社会服务系

出版物刊名: 商业会计

页码: 28-29页

年卷期: 2011年 第6期

主题词: 委托加工业务 会计处理 涉税问题 解析 企业会计准则 辅助材料 委托方 受托方

摘要:委托加工业务是指由委托方提供原料和主要材料,受托方只代垫部分辅助材料,按照委托方的要求加工货物并收取加工费的经营活动。

其流程如下:第一,委托方向受托方发出原材料;第二,受托方进行加工;第三,受托方向委托方交付已经加工完成的物资。

企业会计准则应用指南中关于委托加工的会计处理基本遵循了委托加工业务的流程,即分成三大步:第一,委托方发出加工所需的主要原材料;第二,委托方和受托方进行加工费、税费等的核算;第三,委托方收回加工好的物资。

其中,同时涉及了增值税和消费税等税务筹划问题。

本文以职称考试教材中的例题为基础进行详细解析。

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元。

借:委托加工物资150000贷:原材料——材料150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。

借:委托加工物资12000应交税费——应交增值税(进项税额)2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

【例】公司2007年5月16日将委托大地公司加工的包装木箱收回,按实际成本160000元验收入库。

受托加工单位退回一部分木材的实际成本2600元,已验收入库。

退回的木材:借:原材料2600贷:委托加工物资2600加工完成的包装物验收入库:借:周转材料——包装物160000贷:委托加工物资160000一、受托加工的账务处理1.收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3.加工完成入库时,结转本批加工成本借:库存商品—受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金——应交增值税(销项税额)应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品——受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2. 计算支付加工费借:委托加工物资应交税费——应交增值税(进项税)应交税费——应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

委托加⼯物资核算的三步骤是什么

委托加⼯物资是指企业委托外单位加⼯成新的材料或包装物、低值易耗品等物资。

企业委托外单位加⼯物资的成本包括加⼯中实际耗⽤物资的成本、⽀付的加⼯费⽤及应负担的运杂费、⽀付的税费等。

(1)发出时

发给外单位加⼯的物资,按实际成本,借记“委托加⼯物资”科⽬,贷记“原材料”等科⽬;按计划成本(或售价)核算的企业,还应当同时结转成本差异,借记“委托加⼯物资”科⽬,贷记“材料成本差异”等科⽬;实际成本⼩于计划成本的差异,作相反的会计分录。

(2)⽀付加⼯费、运输费等

企业⽀付加⼯费⽤、应承担的运杂费等,借记“委托加⼯物资”科⽬、“应交税费——应交增值税(进项税额)”等科⽬,贷记“银⾏存款”等科⽬;需要缴纳消费税的委托加⼯物资,其由受托⽅代收代缴的消费税,分别以下⼆种情况处理:

①收回后直接⽤于销售的,应将受托⽅代收代缴的消费税计⼊委托加⼯物资成本,借记“委托加⼯物资”科⽬,贷记“应付账款”、“银⾏存款”等科⽬;

②收回后⽤于连续⽣产,按规定准予抵扣的,按受托⽅代收代缴的消费税,借记“应交税费——应交消费税”科⽬,贷记“应付账款”、“银⾏存款”等科⽬。

(3)⼊库时

加⼯完成验收⼊库的物资和剩余的物资,按加⼯收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科⽬(采⽤计划成本或售价核算的企业,按计划成本或售价记⼊“原材料”或“库存商品”科⽬,实际成本与计划成本或售价之间的差异,记⼊“材料成本差异”或“商品进销差异”科⽬),贷记“委托加⼯物资”科⽬。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

新准则下税金对委托加工物资成本的影响及其会计核算韩索治委托加工物资是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工成新的材料或包装物、低值易耗品的物资。

《企业会计准则》和《小企业会计准则》一致规定,委托加工物资成本包括实际耗用的原材料或者半成品以及加工费、运输费、装卸费和保险费等费用,以及按规定应计入成本的税金。

其中应计入成本的税金指的是哪些税?在什么情况下应计入成本?在什么情况下不应计入成本?它们对委托加工物资成本计算有何影响?如何进行会计帐务处理?本文拟就此加以阐述。

一、委托加工物资成本计算涉及到的税金有增值税和消费税。

委托加工物资在加工过程中追加了劳动,使材料价值增加,按《增值税暂行条例》规定,委托方应向受托方支付增值税,增值税额=加工费×增值税率或征收率。

如果委托加工物资属于消费税应税范围(非金银首饰),除支付增值税外,委托方还要负担一道消费税,由受托方在向委托方交货时代收代缴,其计算公式:原材料成本+加工费应交消费税额= ×消费税税率1-消费税税率二、委托加工物资成本计算中有关增值税和消费税的规定。

根据现行税法、《企业会计准则》和《小企业会计准则》规定,对于委托加工材料应负担的增值税和消费税应区分不同情况处理,凡属于加工材料用于应交增值税项目并取得增值税专用发票的一般纳税人,可将所负担的增值税作为“进项税额”不计入加工材料成本;凡属加工材料用于非应纳增值税项目或免征增值税项目的,以及未取得增值税专用发票的加工材料,应将这部分增值税计入加工材料成本。

凡属于加工材料收回后直接用于销售的,应将受托方代扣代缴的消费税计入委托加工材料成本;凡属加工材料收回后用于连续生产应交消费税的,企业将委托加工材料应负担的消费税计入“应交税费——应交消费税”科目的借方,待应交消费税的加工材料连续生产完工销售后,抵交其应交纳的销售环节消费税。

三、委托加工物资成本核算及税金对它的影响。

《税法一》考点:委托加工应税消费品应纳税额的计算导读:付出就要赢得回报,这是永恒的真理,自古以来很少有人能突破它。

然而,如果有人能够超越它的限制,付出而不求回报,那么他一定会得到得更多。

以下是店铺整理的《税法一》考点:委托加工应税消费品应纳税额的计算,欢迎来学习。

一、委托加工应税消费品的确定委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

如果出现下列情形,无论纳税人在财务上如何处理,都不得作为委托加工应税消费品,而应按销售自制应税消费品缴纳消费税:1.受托方提供原材料生产的应税消费品;2.受托方先将原材料卖给委托方,然后再接受加工的应税消费品;3.受托方以委托方名义购进原材料生产的应税消费品。

二、代收代缴消费税款(一)受托方加工完毕向委托方交货时代收代缴消费税特殊:如果受托方是个体经营者,委托方须在收回加工应税消费品后向委托方所在地主管税务机关缴纳消费税。

(二)受托方未代收代缴消费税,委托方要补税对委托方补征税款的计税依据是:1.如果收回的应税消费品直接销售,按销售额计税补征;2.如果收回的应税消费品尚未销售或用于连续生产等,按组成计税价格计税补征。

(三)委托方收回应税消费品后销售1.委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;2.委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

【考题?单选题】下列关于委托加工业务消费税处理的说法,正确的是( )。

A.将委托加工收回的已税消费品直接加价销售的,不征收消费税B.纳税人委托个体经营者加工应税消费品,由委托方收回后在委托方所在地缴纳消费税C.委托加工应税消费品的,若委托方未提供原材料成本,由委托方所在地主管税务机关核定其材料成本D.委托方委托加工应税消费品,受托方没有代收代缴税款的,一律由受托方补税『正确答案』B『答案解析』选项A,委托方收回的应税消费品,以不高于受托方计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方计税价格出售的,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

委托加⼯消费税的计算《中华⼈民共和国消费税暂⾏条例》第⼋条 委托加⼯的应税消费品,按照受托⽅的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

实⾏从价定率办法计算纳税的组成计税价格计算公式:组成计税价格=(材料成本+加⼯费) ÷(l-⽐例税率)。

我国的税收种类繁多,每⼀个符合条件的公民都是纳税⼈,同时国家要依靠这些税收收⼊进⾏财政建设,在众多的税收种类中,委托加⼯就是其中的⼀种,但是⼤多数⼈对委托加⼯消费税的计算问题产⽣疑问,下⾯⼩编为⼤家解答。

⼀、委托加⼯消费税的计算《中华⼈民共和国消费税暂⾏条例》第⼋条 委托加⼯的应税消费品,按照受托⽅的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

实⾏从价定率办法计算纳税的组成计税价格计算公式:组成计税价格=(材料成本+加⼯费) ÷(l-⽐例税率)那个3%是轮胎的消费税税率。

⼆、委托加⼯消费税的处理根据税法的规定,消费税的征税环节是在⽣产环节⽽⾮流通环节,也就是说⽣产多少就征收多少。

但由于消费税实⾏从价计征,⽽销售额⽐⽣产成本更具有客观性,所以,对于⼀般货物来说,是在应税货物销售时按照销售额征收消费税。

但需要强调的是,在销售时征收消费税并不改变消费税在⽣产环节征税的本质。

这就不难理解为什么消费税的纳税义务⼈只有⼯业企业,⽽没有商业企业了,这⼀点与的普遍征收原则是不同的。

对于委托加⼯收回物资,基于上述“⽣产环节征税”的原理。

1、如果直接⽤于销售的,由于收回的物资已在⽣产环节即委托加⼯阶段征税,因此,在收回物资后到销售时,已不属于⽣产环节⽽处于待流通阶段了,不再属于消费税应税货物了,所以,收回物资已交的消费税应当计⼊收回物资的成本中。

注意,由于收回物资的⽣产不是由企业⾃⾏完成的,因此不能将消费税税⾦计⼊“主营业务税⾦及附加”科⽬,⽽应当计⼊收回物资的成本。

2、如果需要⽤于连续⽣产的,那么,包括委托加⼯阶段和收回后的继续⽣产阶段,均属于⽣产环节,应当就整个⽣产环节征税。

委托加工的会计核算(增值税、消费税)

一、委托加工——增值税企业委托加工货物,将发出货物的实际成本、加工过程中发生的加工费、运杂费等记入“委托加工物资”的借方,按增值税专用发票上注明的税额及按税法规定计提的运费的进项税额借记“应交税费——应交增值税(进项税额)”科目,加工完毕收回后再由“委托加工物资” 科目转入“原材料”、“库存商品”等科目。

委托加工的认定:委托方提供原料和主要材料受托方只收取加工费和代垫部分辅助材料不属于委托加工的情形由受托方提供原材料生产受托方先将原材料卖给委托方,然后再接受加工由受托方以委托方名义购进原材料生产不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品二、委托加工——消费税委托方将委托加工产品收回后,以不高于受托方的计税价格直接用于销售的将受托方代收代缴的消费税随同应支付的加工费一并计入委托加工的应税消费品成本借:委托加工物资贷:应付账款(银行存款)1. 发出原

材料时借:委托加工物资贷:原材料2. 支付加工费、增值税借:委托加工物资应交税费—应交增值税(进项税额)贷:银行存款3. 支付代收代缴的消费税借:委托加工物资贷:银行存款4. 收回入库后借:原材料贷:委托加工物资5. 对外直接销售时除了作收入实现的

账务处理外,

同时结转成本:借:其他业务成本贷:原材料受托单位则是

代扣代缴,会计分录:借:银行存款或应收账款•贷:应

交税费——应交消费税委托方将委托加工产品收回后用于连续生产应税消费品或以高于受托方的计税价格出售的受托方代收代缴的消费税记入“应交税费—应交消费税”科目的借方,待最终的应税消费品缴纳消费税时予以抵扣,而不是计入委托加工应税消费品的成本中委托方提货时借:委托加工物资(应支付的加工费)应交税费—应交消费税(受托方代收代缴的消费税)应交税费—应交增值税(加工费支付的进项税额)贷:银行存款加工成最终应税消费品销售时借:营业税金及附加(最终应税消费品应缴纳的消费税)贷:应交税费—应交消费税实际应缴的消费税于缴纳时借:应交税费—应交消费税贷:银行存款某化妆品厂发出材料委托某企业加工一批产品,收回后用于连续生产应税消费品,该批产品加工费10000 元,受托方依法代收代缴消费税1579 元,增值税1700 元。

该化妆品厂在提货时正确的涉税会计处理为()A. 借:委托加工物资13279 贷:银行存款13279B. 借:委托加工物资11579 应交税费——应交增值税(进项税额)1700 贷:银行存款13279C. 借:委托加工物资10000 应交税费——应交消费税1579 应交税费——应交增值税(进项税额)1700 贷:银行存款

13279D. 借:生产成本13279 贷:银行存款13279 答案:

C 某工业企业委托乙企业代为加工一批应交消费税的材料(非金银首饰)。

该企业的材料成本为800 000 元,加工费为150 000 元,由乙企业代收代缴的消费税为80000 元(不考虑增值税)。

材料已经加工完成,并由该企业收回验收入库,加工费尚未支付。

该企业采用实际成本法进行原材料的核算。

(1)如果收回的委托加工物资用于继续生产应税消费品(2)如果收回的委托加工物资直接用于对外销售①如果收回的

委托加工物资用于继续生产应税消费品:借:委托加工物

资800 000 贷:原材料800 000 借:委托加工物资150000 应交税费——应交消费税80000 贷:应付账款230000 借:原材料950 000 贷:委托加工物资950000②如果收回的委托加工物资直接用于对外销售:

借:委托加工物资800 000 贷:原材料800 000 借:委托加工物资230 000 贷:应付账款230 000 借:原材料1

030 000 贷:委托加工物资1030 000 乙企业对应收取的受托加工代收代缴的消费税作会计分录如下:借:应收账款

80000 贷:应交税费一一应交消费税80000A 企业委托B 企业加工

一批甲材料(属于应税消费品),成本为100 000 元,支付加工

费为26 000 元(不含增值税),消费税税率为10%,汽车轮胎加

工完毕验收入库,加工费用等尚未支付。

双方适用的增值税税率均为

17% 。

请做出下述两种情况下,A 企业的会计处理

①若A 企业收回加工后的材料用于继续生产应税消费品②若A 企业

收回加工后的材料直接用于销售( 1 )发出委托加工

材料借:委托加工物资100 000 贷:原材料——甲材料100 000

(2)支付加工费用消费税的组成计税价格=(100 000+26

000 ) + (1 -10% )=140 000 (元)代收代缴的消费税:140 000 X 10%=14 000 (元)应纳增值税=26 000 X 17%=4 420(元)

①若A 企业收回加工后的材料用于继续生产应税消费品借:委托加工物资26 000 应交税费——应交增值税(进项税额)4 420 ——应交消费税14 000 贷:

应付账款——B 企业44 420 ②若A 企业收回加工后的材料直接用于销售借:委托加工物资40 000 (26 000+14 000 )应交税费——应交增值税(进项税额)4 420 贷:应付账款——B 企业(3 )加工完成收回委托加工原材料甲①若A 企业收回加工的材料后用于继续生产应税消费品借:原材料——甲材料126 000

贷:委托加工物资126 000 ②若A 企业收回加工后的材料直接用于销售

借:原材料——甲材料140 000 贷:委托加工物资140 000。