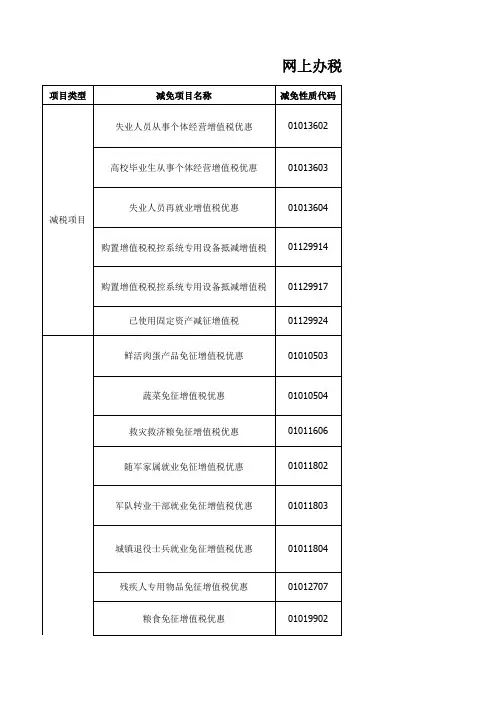

增值税备案类减免税项目表

- 格式:doc

- 大小:136.50 KB

- 文档页数:12

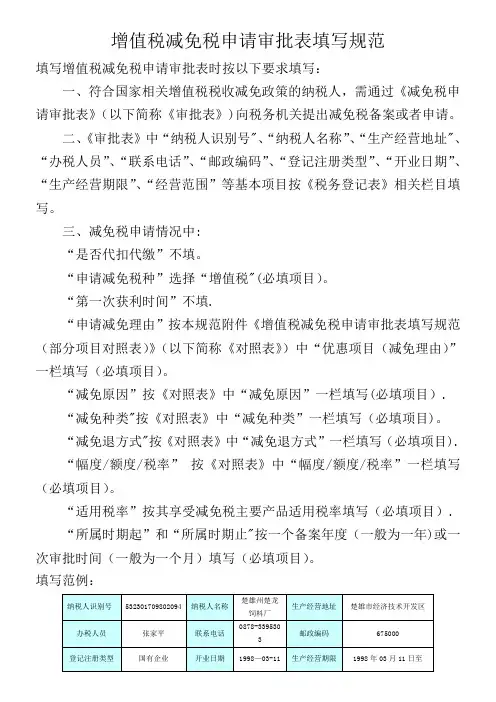

增值税减免税申请审批表填写规范

填写增值税减免税申请审批表时按以下要求填写:

一、符合国家相关增值税税收减免政策的纳税人,需通过《减免税申请审批表》(以下简称《审批表》)向税务机关提出减免税备案或者申请。

二、《审批表》中“纳税人识别号"、“纳税人名称”、“生产经营地址"、“办税人员”、“联系电话”、“邮政编码”、“登记注册类型”、“开业日期”、“生产经营期限”、“经营范围”等基本项目按《税务登记表》相关栏目填写。

三、减免税申请情况中:

“是否代扣代缴”不填。

“申请减免税种”选择“增值税"(必填项目)。

“第一次获利时间”不填.

“申请减免理由”按本规范附件《增值税减免税申请审批表填写规范(部分项目对照表)》(以下简称《对照表》)中“优惠项目(减免理由)”一栏填写(必填项目)。

“减免原因”按《对照表》中“减免原因”一栏填写(必填项目).

“减免种类"按《对照表》中“减免种类”一栏填写(必填项目)。

“减免退方式"按《对照表》中“减免退方式”一栏填写(必填项目).

“幅度/额度/税率”按《对照表》中“幅度/额度/税率”一栏填写(必填项目)。

“适用税率”按其享受减免税主要产品适用税率填写(必填项目).

“所属时期起”和“所属时期止"按一个备案年度(一般为一年)或一次审批时间(一般为一个月)填写(必填项目)。

填写范例:

增值税减免税申请审批表填写规范(部分栏次对照表)。

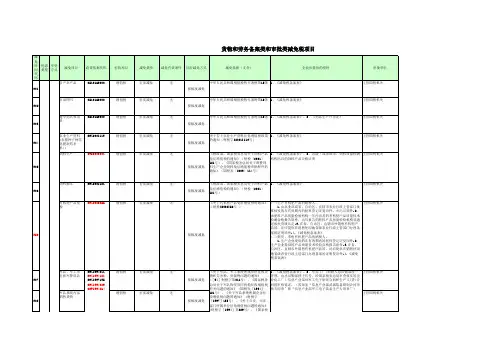

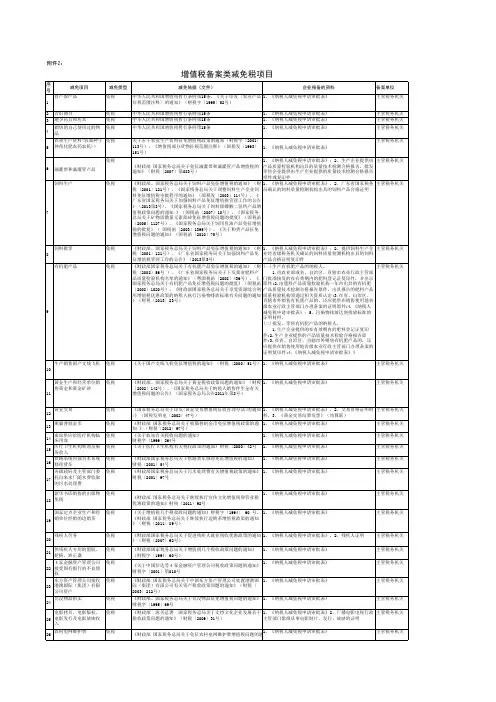

货物和劳务备案类和审批类减免税项目

问题的通知》 (国税函[1999]864号)

管理,由总后勤部授予代号,经国家税务总局审查核实的企业化工厂)信息产业部对军工电子研制合同和生产(订货)合同的审核鉴证。

(需加盖“信息产业部武器装备研制合同审核专用章”和“信息产业部军工电子装备生产专用章”)

物和劳务税、资源税问题的通知》([94]财税字第011号) 、《国家税务总局关于军队物资供应机构征收增值税有关问题的通知》 (国税发[1994]121号) 、《关于军队系统所属企业征收增值税问题的通知》 (财税字

[1997]135号) 、《关于公安、司法部门所属单位征免增值税问题的通知》CSZ1994121CSZ1997135CSZ1994029GSF1994864

类

征即退

抵税。

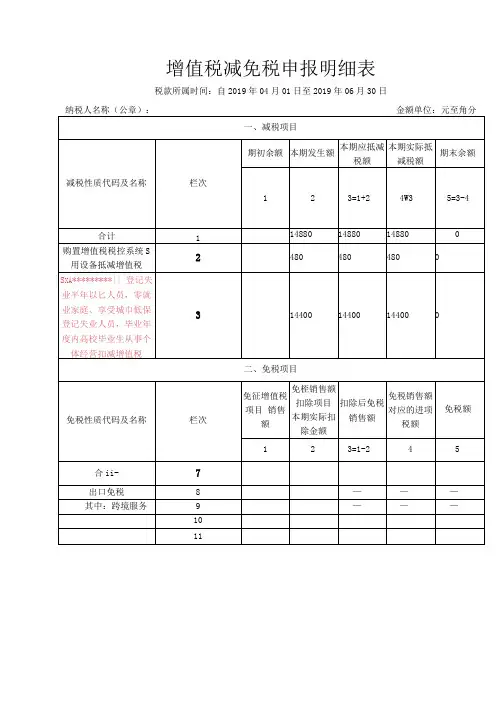

增值税减免税申报明细表税款所属时间:自2019年04月01日至2019年06月30日

填报要点:

1.“本期应纳税额减征额”栏的数额来源于《增值税减免税申报明细表》的“减税项目” 栏,根据发生的减税性质分行填列。

2.若重点群体人员为个体工商户,该纳税人最高抵减税额为14400元。

政策依据:

《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税(2019) 22号)规定:持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的大学毕业生,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,山西省按照14400元执行。

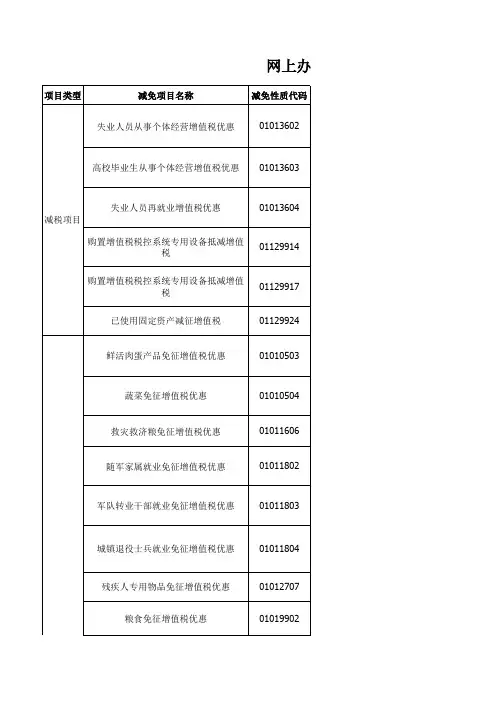

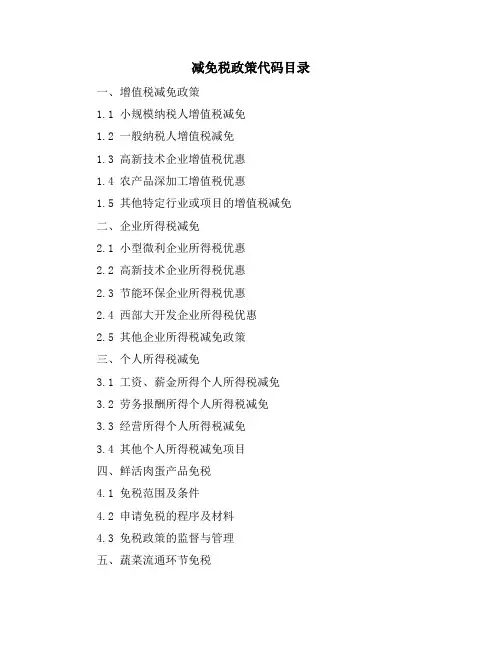

减免税政策代码目录

一、增值税减免政策

1.1 小规模纳税人增值税减免

1.2 一般纳税人增值税减免

1.3 高新技术企业增值税优惠

1.4 农产品深加工增值税优惠

1.5 其他特定行业或项目的增值税减免

二、企业所得税减免

2.1 小型微利企业所得税优惠

2.2 高新技术企业所得税优惠

2.3 节能环保企业所得税优惠

2.4 西部大开发企业所得税优惠

2.5 其他企业所得税减免政策

三、个人所得税减免

3.1 工资、薪金所得个人所得税减免

3.2 劳务报酬所得个人所得税减免

3.3 经营所得个人所得税减免

3.4 其他个人所得税减免项目

四、鲜活肉蛋产品免税

4.1 免税范围及条件

4.2 申请免税的程序及材料

4.3 免税政策的监督与管理

五、蔬菜流通环节免税

5.1 免税环节及范围

5.2 免税政策的实施与管理

5.3 免税政策对蔬菜市场的影响

六、灾后恢复重建免税

6.1 免税政策的适用范围

6.2 免税政策的申请及审批流程

6.3 免税政策的执行与监督

七、粮食企业增值税免征

7.1 免税政策的适用范围

7.2 免税政策的申请及审批流程

7.3 免税政策的执行与监督

八、自建自用住房免税

8.1 免税政策的适用范围及条件

8.2 免税政策的申请及审批流程

8.3 免税政策的执行与监督

注:以上仅为减免税政策代码目录的框架性内容,具体的政策内容、申请流程、执行标准等需参考国家相关部门发布的具体法规和政策文件。

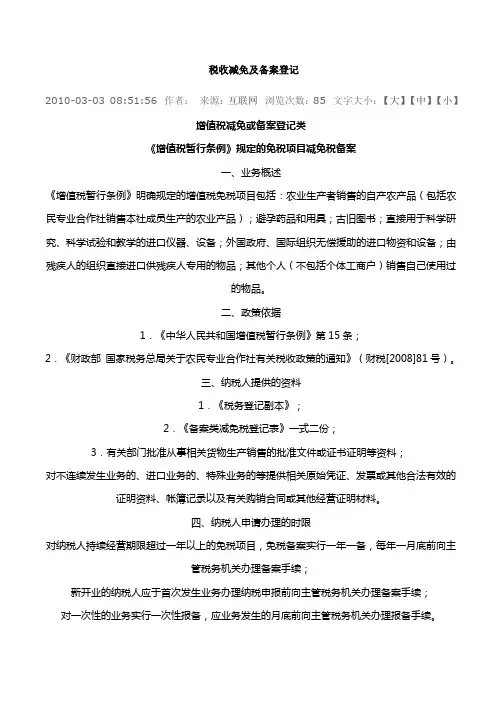

税收减免及备案登记2010-03-03 08:51:56 作者:来源:互联网浏览次数:85 文字大小:【大】【中】【小】增值税减免或备案登记类《增值税暂行条例》规定的免税项目减免税备案一、业务概述《增值税暂行条例》明确规定的增值税免税项目包括:农业生产者销售的自产农产品(包括农民专业合作社销售本社成员生产的农业产品);避孕药品和用具;古旧图书;直接用于科学研究、科学试验和教学的进口仪器、设备;外国政府、国际组织无偿援助的进口物资和设备;由残疾人的组织直接进口供残疾人专用的物品;其他个人(不包括个体工商户)销售自己使用过的物品。

二、政策依据1.《中华人民共和国增值税暂行条例》第15条;2.《财政部国家税务总局关于农民专业合作社有关税收政策的通知》(财税[2008]81号)。

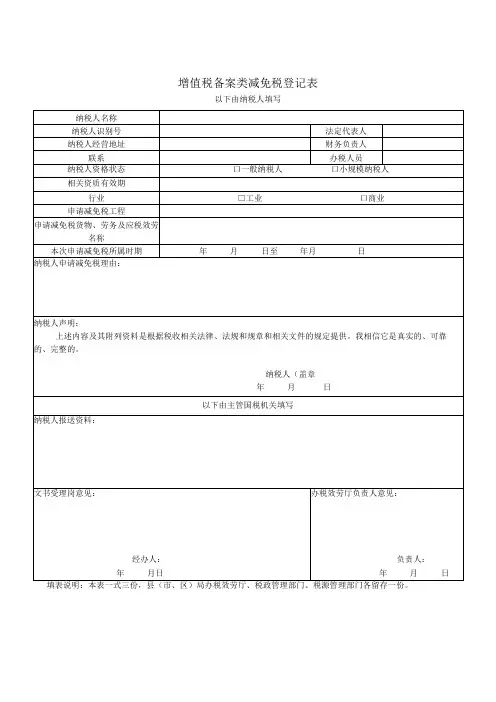

三、纳税人提供的资料1.《税务登记副本》;2.《备案类减免税登记表》一式二份;3.有关部门批准从事相关货物生产销售的批准文件或证书证明等资料;对不连续发生业务的、进口业务的、特殊业务的等提供相关原始凭证、发票或其他合法有效的证明资料、帐簿记录以及有关购销合同或其他经营证明材料。

四、纳税人申请办理的时限对纳税人持续经营期限超过一年以上的免税项目,免税备案实行一年一备,每年一月底前向主管税务机关办理备案手续;新开业的纳税人应于首次发生业务办理纳税申报前向主管税务机关办理备案手续;对一次性的业务实行一次性报备,应业务发生的月底前向主管税务机关办理报备手续。

五、税务机关业务流程及承诺时限(一)业务流程纳税人申请→办税大厅受理→税源管理部门核准。

(二)承诺时限7个工作日。

其它增值税免税项目的备案一、业务概述根据《财政部国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税[2007]92号)规定,下列项目免征增值税:(1)对残疾人个人提供的加工、修理修配劳务免征增值税;(2)供残疾人专用的假肢、轮椅、矫型器(包括上肢矫型器、下肢矫型器、脊椎侧弯矫型器);(3)、对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处埋费。

增值税减免备案一、业务描述增值税减免税备案管理:1、在2012年底以前,对宣传文化事业继续执行增值税税收优惠政策;2、尿素产品免征增值税;3、饲料产品免征增值税;4、民航国际航班使用保税航空燃油免征增值税;5、农业生产者销售的自产农业产品、避孕药品和用具、古旧图书等七项免征增值税;6、生产销售支线飞机免征增值税;7、农业生产资料免征增值税;8、农村电网维护费免征增值税;9、医疗卫生机构免征增值税;10、通过钻交所销售的国内开采或加工的钻石在国内销售环节免征增值税;11、人民银行配售黄金免征增值税;12、生产销售和批发、零售滴灌带和滴灌管产品免征增值税;13、销售黄金和黄金矿砂免征增值税;14、血站供应给医疗机构的临床用血免征增值税;15、生产销售批发零售有机肥产品免征增值税;16、拍卖行拍卖免税货物免征增值税;17、氨化硝酸钙免征增值税;18、电影企业销售电影拷贝收入免征增值税;19、文化企业的党报、党刊发行收入和印刷收入免征增值税;20、农膜、种子、种苗、化肥、农药、农机等若干农业生产资料免征增值税;21、对销售自产的以建(构)筑废物、煤矸石为原料生产的建筑砂石骨料免征增值税;22、垃圾处理、污泥处理处置劳务免征增值税;23、供残疾人专用的假肢、轮椅、矫型器(包括上肢矫型器,下肢矫型器,脊椎侧弯矫型器),免征增值税;24、执法部门和单位查处的属于一般商业部门经营的商品,具备拍卖条件的,由执罚部门或单位商同级财政部门同意后,公开拍卖。

其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政,不予征税;25、从事免税品销售业务的专业公司(名单附后),对其所属免税品商店批发、调拨进口免税的货物,暂不征收增值税;26、国内定点生产企业生产的国产抗艾滋病病毒药品免征生产环节和流通环节增值税;27、债转股企业免征增值税;28、纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税;29、残疾人个人提供的修理修配劳务免征增值税;30、销售使用过的固定资产;31、从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税;32、增值税税控系统专用设备抵减增值税税额;33、对污水处理劳务免征增值税;34、农民专业合作社增值税优惠。

增值税减免税申报明细表怎么填增值税减免税申报明细表怎么填在我们平凡无奇的学生时代,大家都背过各种知识点吧?知识点就是“让别人看完能理解”或者“通过练习我能掌握”的内容。

哪些知识点能够真正帮助到我们呢?下面是店铺为大家收集的增值税减免税申报明细表怎么填,希望能够帮助到大家。

《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

增值税减免税申报明细表怎么填增值税减免税申报明细表怎么填2015年最新《增值税减免税申报明细表》下载。

近日,国家税务总局发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号),为准确掌握纳税人享受增值税减免税优惠政策情况,国家税务总局对增值税纳税申报有关事项进行了调整。

下面是yjbys店铺为大家带来的增值税减免税申报明细表怎么填的知识,欢迎阅读。

《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。