第四章 进出口货物报关单的填制

- 格式:ppt

- 大小:2.11 MB

- 文档页数:166

附件中华人民共和国海关进出口货物报关单填制规范《中华人民共和国海关进(出)口货物报关单》在本规范中采用“报关单”、“进口报关单”、“出口报关单”的提法。

报关单各栏目的填制规范如下:一、预录入编号预录入编号指预录入报关单的编号,一份报关单对应一个预录入编号,由系统自动生成。

报关单预录入编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为录入时的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,“E”为出口),后9位为顺序编号。

二、海关编号海关编号指海关接受申报时给予报关单的编号,一份报关单对应一个海关编号,由系统自动生成。

报关单海关编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为海关接受申报的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,1“E”为出口),后9位为顺序编号。

三、境内收发货人填报在海关备案的对外签订并执行进出口贸易合同的中国境内法人、其他组织名称及编码。

编码填报18位法人和其他组织统一社会信用代码,没有统一社会信用代码的,填报其在海关的备案编码。

特殊情况下填报要求如下:(一)进出口货物合同的签订者和执行者非同一企业的,填报执行合同的企业。

(二)外商投资企业委托进出口企业进口投资设备、物品的,填报外商投资企业,并在标记唛码及备注栏注明“委托某进出口企业进口”,同时注明被委托企业的18位法人和其他组织统一社会信用代码。

(三)有代理报关资格的报关企业代理其他进出口企业办理进出口报关手续时,填报委托的进出口企业。

(四)海关特殊监管区域收发货人填报该货物的实际经营单位或海关特殊监管区域内经营企业。

(五)免税品经营单位经营出口退税国产商品的,填报免税品经营单位名称。

四、进出境关别根据货物实际进出境的口岸海关,填报海关规定的《关2区代码表》中相应口岸海关的名称及代码。

进出口报关单填制规范合同编号:__________第一章定义与术语1.1定义1.1.1“合同”指本合同及其附件、附录和附录中的所有条款。

1.1.2“货物”指卖方根据本合同提供的产品和服务。

1.1.3“买方”指甲方,即购买货物的一方。

1.1.4“卖方”指乙方,即提供货物的一方。

1.1.5“交货日期”指卖方按照本合同约定将货物交付给买方的日期。

1.1.6“合同价格”指本合同规定的货物的价格。

1.1.7“验收”指买方对货物的数量、质量、规格等进行检查和确认。

1.1.8“违约”指合同一方未履行或未完全履行本合同的义务。

第二章合同标的2.1合同标的2.1.1卖方同意按照本合同的规定向买方出售货物。

2.1.2买方同意按照本合同的规定购买卖方的货物。

第三章交货与验收3.1交货3.1.1卖方应按照本合同的规定,在交货日期将货物交付给买方。

3.1.2买方应在交货日期接收货物,并签署收货凭证。

3.2验收3.2.1买方有权在货物交付后进行验收,确认货物的数量、质量、规格等是否符合本合同的约定。

3.2.2如果验收合格,买方应在验收合格后五个工作日内向卖方支付合同价格。

3.2.3如果验收不合格,买方有权要求卖方在合理期限内更换或修复货物。

第四章价格与支付4.1价格4.1.1合同价格为双方协商确定的价格,不得随意变动。

4.1.2如因国家政策、市场行情等因素导致价格变动,双方应协商一致进行调整。

4.2支付4.2.1买方应在验收合格后五个工作日内向卖方支付合同价格。

4.2.2买方支付合同价格的方式为电汇、转账等非现金支付方式。

4.2.3买方支付合同价格后,卖方应向买方开具等额的增值税专用发票。

第五章违约责任5.1违约5.1.1如果卖方未能按照本合同的规定履行义务,视为卖方违约。

5.1.2如果买方未能按照本合同的规定履行义务,视为买方违约。

5.2违约责任5.2.1违约方应向守约方支付违约金,违约金的计算方法为合同价格的百分之五。

中华人民共和国海关进出口货物申报管理规定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关总署令(第103号)《中华人民共和国海关进出口货物申报管理规定》已经2002年12月23日署长办公会议审议通过,现予公布。

自2003年11月1日起施行。

署长牟新生二00三年九月十八日中华人民共和国海关进出口货物申报管理规定第一章总则第一条为规范进出口货物的申报行为,依据《中华人民共和国海关法》及国家进出口管理的有关法律、行政法规,制定本规定。

第二条本规定中的“申报”是指进出口货物的收发货人、受委托的报关企业,依照《海关法》以及有关法律、行政法规和规章的要求,在规定的期限、地点,采用电子数据报关单和纸质报关单形式,向海关报告实际进出口货物的情况,并接受海关审核的行为。

第三条除另有规定外,进出口货物的收发货人或其委托的报关企业向海关办理各类进出口货物的申报手续,均适用本规定。

第四条进出口货物的收发货人,可以自行向海关申报,也可以委托报关企业向海关申报。

向海关办理申报手续的进出口货物的收发货人、受委托的报关企业应当预先在海关依法办理登记注册。

第五条申报采用电子数据报关单申报形式和纸质报关单申报形式。

电子数据报关单和纸质报关单均具有法律效力。

电子数据报关单申报形式是指进出口货物的收发货人、受委托的报关企业通过计算机系统按照《中华人民共和国海关进出口货物报关单填制规范》的要求向海关传送报关单电子数据并备齐随附单证的申报方式。

纸质报关单申报形式是指进出口货物的收发货人、受委托的报关企业,按照海关的规定填制纸质报关单,备齐随附单证,向海关当面递交的申报方式。

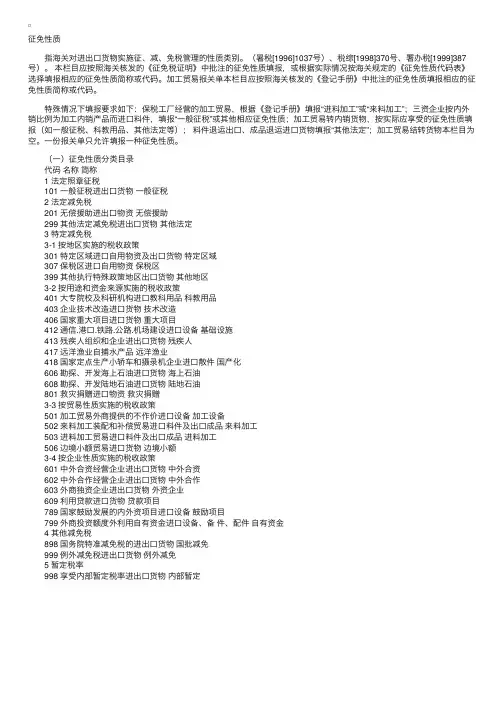

征免性质 指海关对进出⼝货物实施征、减、免税管理的性质类别。

(暑税[1996]1037号)、税综[1998]370号、署办税[1999]387号)。

本栏⽬应按照海关核发的《征免税证明》中批注的征免性质填报,或根据实际情况按海关规定的《征免性质代码表》选择填报相应的征免性质简称或代码。

加⼯贸易报关单本栏⽬应按照海关核发的《登记⼿册》中批注的征免性质填报相应的征免性质简称或代码。

特殊情况下填报要求如下:保税⼯⼚经营的加⼯贸易,根据《登记⼿册》填报“进料加⼯”或“来料加⼯”;三资企业按内外销⽐例为加⼯内销产品⽽进⼝料件,填报“⼀般征税”或其他相应征免性质;加⼯贸易转内销货物,按实际应享受的征免性质填报(如⼀般征税、科教⽤品、其他法定等);料件退运出⼝、成品退运进⼝货物填报“其他法定”;加⼯贸易结转货物本栏⽬为空。

⼀份报关单只允许填报⼀种征免性质。

(⼀)征免性质分类⽬录 代码名称简称 1 法定照章征税 101 ⼀般征税进出⼝货物⼀般征税 2 法定减免税 201 ⽆偿援助进出⼝物资⽆偿援助 299 其他法定减免税进出⼝货物其他法定 3 特定减免税 3-1 按地区实施的税收政策 301 特定区域进⼝⾃⽤物资及出⼝货物特定区域 307 保税区进⼝⾃⽤物资保税区 399 其他执⾏特殊政策地区出⼝货物其他地区 3-2 按⽤途和资⾦来源实施的税收政策 401 ⼤专院校及科研机构进⼝教科⽤品科教⽤品 403 企业技术改造进⼝货物技术改造 406 国家重⼤项⽬进⼝货物重⼤项⽬ 412 通信.港⼝.铁路.公路.机场建设进⼝设备基础设施 413 残疾⼈组织和企业进出⼝货物残疾⼈ 417 远洋渔业⾃捕⽔产品远洋渔业 418 国家定点⽣产⼩轿车和摄录机企业进⼝散件国产化 606 勘探、开发海上⽯油进⼝货物海上⽯油 608 勘探、开发陆地⽯油进⼝货物陆地⽯油 801 救灾捐赠进⼝物资救灾捐赠 3-3 按贸易性质实施的税收政策 501 加⼯贸易外商提供的不作价进⼝设备加⼯设备 502 来料加⼯装配和补偿贸易进⼝料件及出⼝成品来料加⼯ 503 进料加⼯贸易进⼝料件及出⼝成品进料加⼯ 506 边境⼩额贸易进⼝货物边境⼩额 3-4 按企业性质实施的税收政策 601 中外合资经营企业进出⼝货物中外合资 602 中外合作经营企业进出⼝货物中外合作 603 外商独资企业进出⼝货物外资企业 609 利⽤贷款进⼝货物贷款项⽬ 789 国家⿎励发展的内外资项⽬进⼝设备⿎励项⽬ 799 外商投资额度外利⽤⾃有资⾦进⼝设备、备件、配件⾃有资⾦ 4 其他减免税 898 国务院特准减免税的进出⼝货物国批减免 999 例外减免税进出⼝货物例外减免 5 暂定税率 998 享受内部暂定税率进出⼝货物内部暂定。

进出口货物报关单填制规范1. 引言进出口货物报关单是国际贸易中必备的文件之一,它记录了货物的进出口情况以及相关的报关信息。

正确填写报关单对于顺利完成进出口手续非常重要。

本文将介绍进出口货物报关单的填制规范,以帮助我们更好地了解和正确填写报关单。

2. 报关单基本信息每一个报关单都应包含以下基本信息:•报关单号:报关单的唯一标识号码,由海关核发。

•进出口日期:货物实际进出口的日期。

•进出口口岸:货物实际进出口的口岸,通常是港口或机场的名称。

•报关日期:填写报关单的日期。

•运输方式:货物的运输方式,如海运、空运、陆运等。

3. 货物信息报关单中也必须包含详细的货物信息,包括以下内容:•货物名称:填写货物的通用名称或商品名称。

•商品编码:根据海关的编码系统,填写货物的商品编码。

•规格型号:填写货物的规格型号,可根据实际情况填写。

•数量:填写货物的数量,通常以件、吨、箱等单位计量。

•单价:填写货物的单价,注意货币单位。

•总价:根据单价和数量计算得出的货物总价值。

4. 申报人信息报关单还需要包含申报人的相关信息,包括以下内容:•申报人姓名:填写申报人的姓名。

•申报人电话:填写申报人的电话号码。

•申报人地址:填写申报人的地址信息。

•申报单位:填写申报人所在的申报单位。

5. 填报注意事项在填写进出口货物报关单时,需要注意一些重要事项:•准确性:填写报关单时,必须确保所填信息准确无误。

•完整性:报关单上的每一个必填项都必须填写完整。

•规范性:填写报关单时,要遵守海关的规范和要求。

•签章:报关单需要申报人签字和盖章,以确保报关单的真实性和合法性。

•附件:如果有必要,可以在报关单上附上相关的附件,如发票、合同等。

6. 常见问题和解决办法在填写进出口货物报关单时,可能会遇到一些常见的问题。

以下是一些常见问题及其解决办法:•问题1:如何确定货物的商品编码?–解决办法:可以咨询海关相关部门或专业人士,或者使用海关提供的商品编码查询工具进行查询。

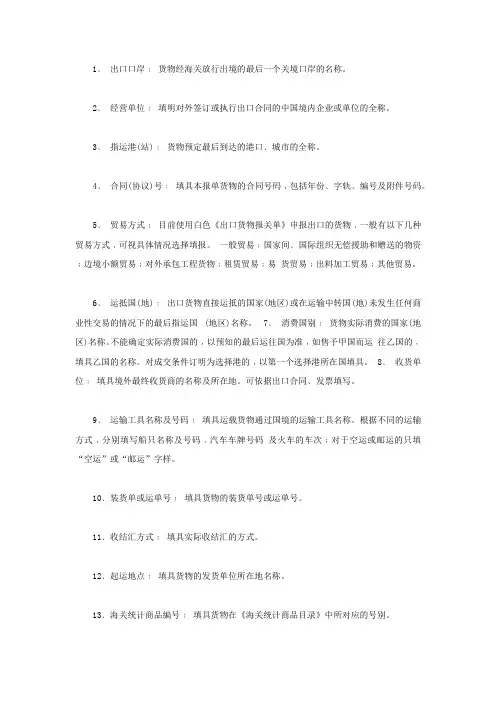

1﹑出口口岸﹕货物经海关放行出境的最后一个关境口岸的名称。

2﹑经营单位﹕填明对外签订或执行出口合同的中国境内企业或单位的全称。

3﹑指运港(站)﹕货物预定最后到达的港口﹑城市的全称。

4﹑合同(协议)号﹕填具本报单货物的合同号码﹐包括年份﹑字轨﹑编号及附件号码。

5﹑贸易方式﹕目前使用白色《出口货物报关单》申报出口的货物﹐一般有以下几种贸易方式﹐可视具体情况选择填报。

一般贸易﹔国家间﹑国际组织无偿援助和赠送的物资﹔边境小额贸易﹔对外承包工程货物﹔租赁贸易﹔易货贸易﹔出料加工贸易﹔其他贸易。

6﹑运抵国(地)﹕出口货物直接运抵的国家(地区)或在运输中转国(地)未发生任何商业性交易的情况下的最后指运国(地区)名称。

7﹑消费国别﹕货物实际消费的国家(地区)名称。

不能确定实际消费国的﹐以预知的最后运往国为准﹐如售予甲国而运往乙国的﹐填具乙国的名称。

对成交条件订明为选择港的﹐以第一个选择港所在国填具。

8﹑收货单位﹕填具境外最终收货商的名称及所在地。

可依据出口合同﹑发票填写。

9﹑运输工具名称及号码﹕填具运载货物通过国境的运输工具名称。

根据不同的运输方式﹐分别填写船只名称及号码﹐汽车车牌号码及火车的车次﹔对于空运或邮运的只填“空运”或“邮运”字样。

10﹑装货单或运单号﹕填具货物的装货单号或运单号。

11﹑收结汇方式﹕填具实际收结汇的方式。

12﹑起运地点﹕填具货物的发货单位所在地名称。

13﹑海关统计商品编号﹕填具货物在《海关统计商品目录》中所对应的号别。

14﹑货名﹑规格及货号﹕填具货物的全称﹑规格﹑型号﹑品质﹑等级。

如货物及规格不止一种时﹐应逐项填具。

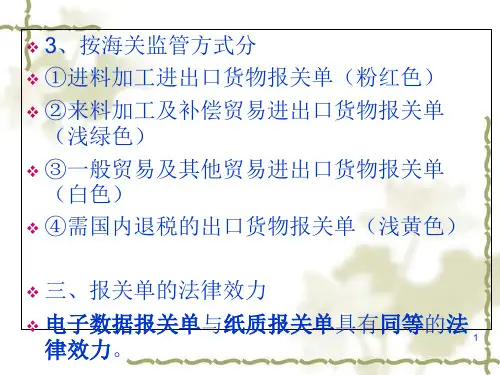

进出⼝货物报关单的填制进出⼝货物报关单填制第⼀节报关单概述⼀、☆报关单的含义书⾯申明、法律⽂书。

⼆、类别(⼀)进出⼝状态:进⼝和出⼝;(⼆)按表现形式:纸质和电⼦;(三)按监管⽅式:1、进料,2、来料及补偿,3、⼀般三、★进出⼝货物报关单各联的⽤途进⼝为五联:海关作业联、海关留存联、企业留存联、海关核销联、进⼝付汇证明联;出⼝为六联:作业联、海关留存联、企业留存联、核销联、出⼝收汇证明联,退税联;(⼀)作业联和留存联是⽤来海关查验、缴税、提取和装运货物的单据。

(⼆)收付汇证明联进⼝⽤收证明联,出⼝⽤付汇证明联;是银⾏和外汇管办理售、付汇、收汇和核销⼿续的重要依据。

(三)加⼯贸易核销联是海关办理加⼯贸易合同核销、结案⼿续的重要凭证。

(四)退税证明联是国家税务部门办理出⼝退税的重要凭证。

四、☆进出⼝货物报关单的法律效⼒申报⼈需对报关单的真实性和准确性承担法律责任。

☆其他报关单(种类、适⽤范围)(略)★报关单填制的⼀般要求1、如实申报2、两个相符:单证相符、单货相符。

3、准确、齐全、字迹清楚,不得⽤铅笔或红⾊复写纸填写;更证处加盖校对章。

4、以下应分单填报:(1)不同批⽂或合同货物;(2)同⼀批货物不同贸易⽅式;(3)不同备案号货物;(4)不同提运单货物;(5)不同征免性质的货物;(6)不同运输⽅式或相同运输⽅式但不同航次的货物。

(7)涉及多份原产地证书或含⾮原产地证商品。

5、以下应分项填报:商品编码不同,商品名称不同,原产国/⽬的国不同。

6、有正当理由,提交申请后,可以更改和撤销。

六、进出⼝报关单填制涉及到的主要单证(略)第⼆节、报关单各栏⽬填制要求掌握进出⼝货物报关单各栏⽬的含义、填制规范、填报要求、逻辑对应关系,根据原始单证、资料填制进出⼝货物报关单,查找进出⼝货物报关单填制内容错误进出⼝货物报关单主要栏⽬:⼀、★进⼝⼝岸/出⼝⼝岸(⼀)含义:进出我国关境⼝岸海关的名称。

(⼆)填报要求1、我国关境的⼝岸海关的名称及代码(四位码)2、“代码表中”有⾪属填⾪属,没⾪属填直属。

进出口货物报关单填制规范《进(出)口货物报关单》在本规范中采用“报关单”、“进口报关单”、“出口报关单”的提法。

报关单各栏目的填制规范如下:一、预录入编号预录入编号指预录入报关单的编号,一份报关单对应一个预录入编号,由系统自动生成。

报关单预录入编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为录入时的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,“E”为出口),后9位为顺序编号。

二、HS编号HS编号指海关接受申报时给予报关单的编号,一份报关单对应一个HS编号,由系统自动生成。

报关单HS编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为海关接受申报的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,“E”为出口),后9位为顺序编号。

1三、境内收发货人填报在海关备案的对外签订并执行进出口贸易合同的中国境内法人、其他组织名称及编码。

编码填报18位法人和其他组织统一社会信用代码,没有统一社会信用代码的,填报其在海关的备案编码。

特殊情况下填报要求如下:(一)进出口货物合同的签订者和执行者非同一企业的,填报执行合同的企业。

(二)外商投资企业委托进出口企业进口投资设备、物品的,填报外商投资企业,并在标记唛码及备注栏注明“委托某进出口企业进口”,同时注明被委托企业的18位法人和其他组织统一社会信用代码。

(三)有代理报关资格的报关企业代理其他进出口企业办理进出口报关手续时,填报委托的进出口企业。

(四)海关特殊监管区域收发货人填报该货物的实际经营单位或海关特殊监管区域内经营企业。

(五)免税品经营单位经营出口退税国产商品的,填报免税品经营单位名称。

四、进出境关别根据货物实际进出境的口岸海关,填报海关规定的《关区代码表》中相应口岸海关的名称及代码。

外贸进出口货物报关单填制规范(连载四)二十一、运费本栏目用于成交价格中不包含运费的进口货物或成交价格中含有运费的出口货物,应填报该份报关单所含全部货物的国际运输费用。

可按运费单价、总价或运费率三种方式之一填报,同时注明运费标记,并按海关规定的《货币代码表》选择填报相应的币种代码。

运保费合并计算的,运保费填报在本栏目。

运费标记“1”表示运费率,“2”表示每吨货物的运费单价,“3”表示运费总价。

例如:5%的运费率填报为5;24美元的运费单价填报为502/24/2;7000美元的运费总价填报为502/7000/3。

二十二、保费本栏目用于成交价格中不包含保险费的进口货物或成交价格中含有保险费的出口货物,应填报该份报关单所含全部货物国际运输的保险费用。

可按保险费总价或保险费率两种方式之一填报,同时注明保险费标记,并按海关规定的《货币代码表》选择填报相应的币种代码。

运保费合并计算的,运保费填报在运费栏目中。

保险费标记“1”表示保险费率,“3”表示保险费总价。

例如:3‰的保险费率填报为0.3;10000港元保险费总价填报为110/10000/3。

二十三、杂费指成交价格以外的、应计入完税价格或应从完税价格中扣除的费用,如手续费、佣金、回扣等,可按杂费总价或杂费率两种方式之一填报,同时注明杂费标记,并按海关规定的《货币代码表》选择填报相应的币种代码。

应计入完税价格的杂费填报为正值或正率,应从完税价格中扣除的杂费填报为负值或负率。

杂费标记“1”表示杂费率,“3”表示杂费总价。

例如:应计入完税价格的1.5%的杂费率填报为1.5;应从完税价格中扣除的1%的回扣率填报为-1;应计入完税价格的500英镑杂费总价填报为303/500/3。

二十四、合同协议号本栏目应填报进(出)口货物合同(协议)的全部字头和号码。

二十五、件数本栏目应填报有外包装的进(出)口货物的实际件数。

特殊情况下填报要求如下:1、舱单件数为集装箱(TEU)的,填报集装箱个数。

第四章进出口货物报关单的填制知识巩固一、以下关于报关单栏目的填制,请根据背景资料将正确的答案写在括号内。

1.上海宏伟铸造有限公司(3101935039)委托上海机械进出口公司(3101915031)进口电动叉车2台,“经营单位”栏应填报:(上海宏伟铸造有限公司(3101935039))。

2.上海某进出口公司与香港某公司签约进口的100台日本产丰田面包车从东京起运经香港中转运抵上海,“起运国(地区)”栏目应填报:(香港)。

3.某外商向某企业提供不作价加工设备一套。

其征免性质应填报为:(501或加工设备)。

4.上海某纺织品进出口公司出口纺织品一批,成交价格为CFR横滨40万USD,保费为1200USD。

某保费栏应填报为:(不填)。

5.北京机械进出口公司代某企业(010*******)进口该企业自用投资设备一套。

其备注栏应填报为:(委托北京机械进出口公司进口)。

二、报关单改错。

以下一些报关单栏目的填制,匹配了背景资料,请判断是否正确,若不对请改正。

1.南京某进出口企业利用航空快递进口样品一件,运输方式应填报为:快递物品。

答:错。

改为“航空运输”。

2.某企业一般贸易海运进口钢材一批。

《重要工业品自动进口许可证》编号为C00220030714011。

其许可证号应填报为:C00220030714011。

答:错。

改为“不填”。

3.提单显示:1×20英尺、1×40英尺两个集装箱,箱号分别为FBZU135017、FBBU258912,其中FBZU135017 集装箱号已填制在”集装箱”栏目。

其备注栏应填报为:FBZU135017。

答:错。

改为“FBBU258912/40/自重”。

4.根据某发票提供的信息:From SHANGHAI CHINA (PORT OF LOADING)to OSAKA JAPAN (PORT OF DISCHARGE);Sailing to SAN FRANCISCO (FINAL DESTINATION)及CNF OSAKA的信息进口报关单”启运国”栏应填报为:美国。