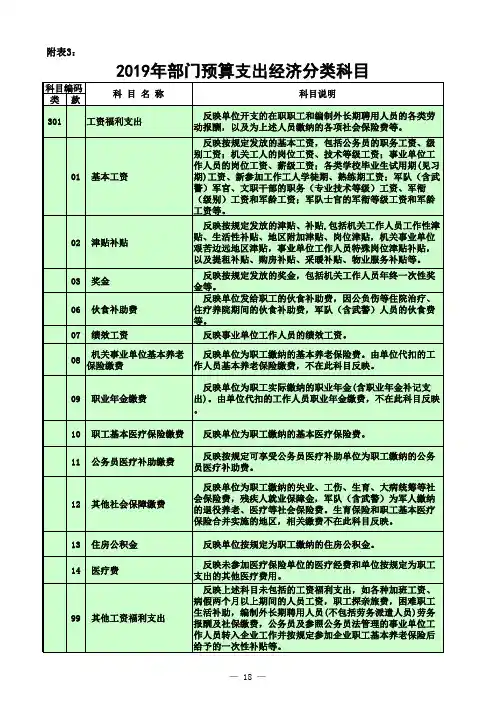

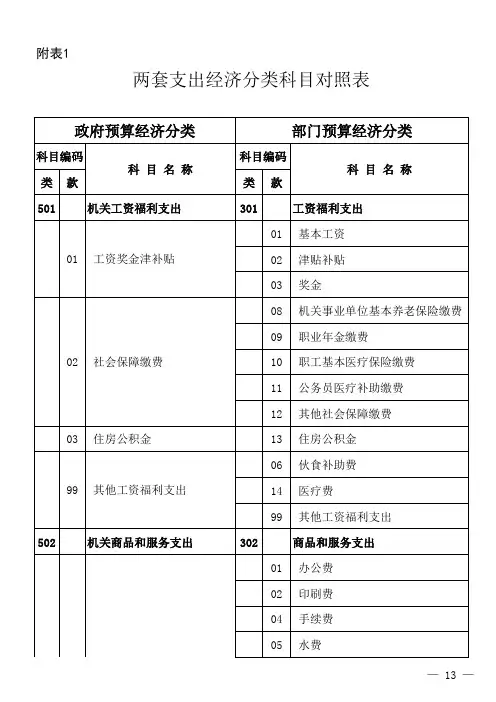

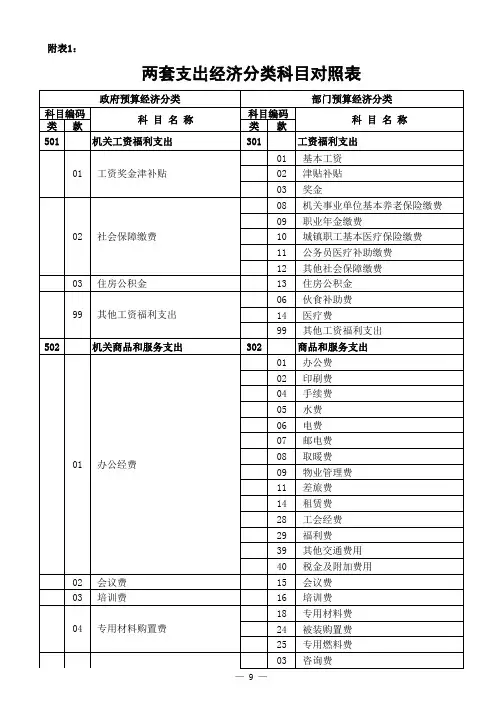

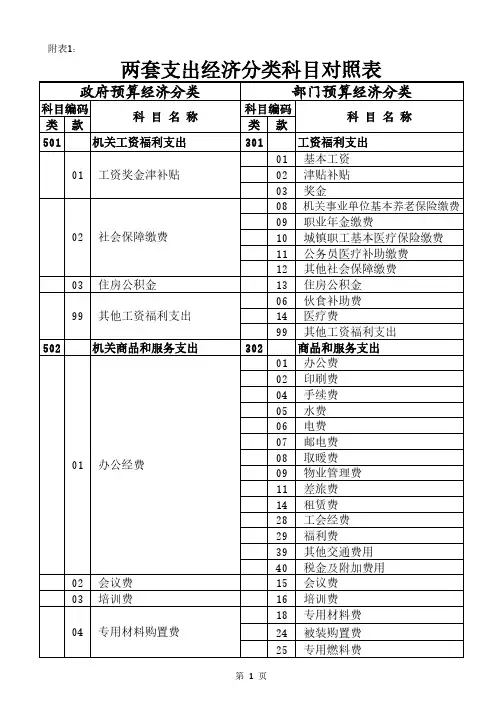

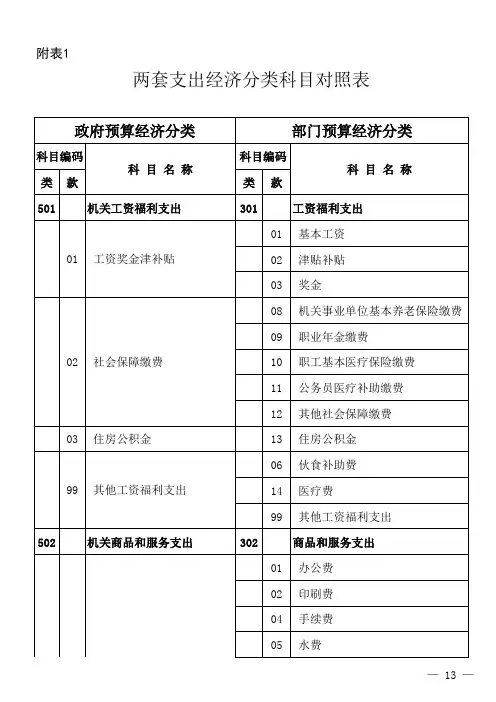

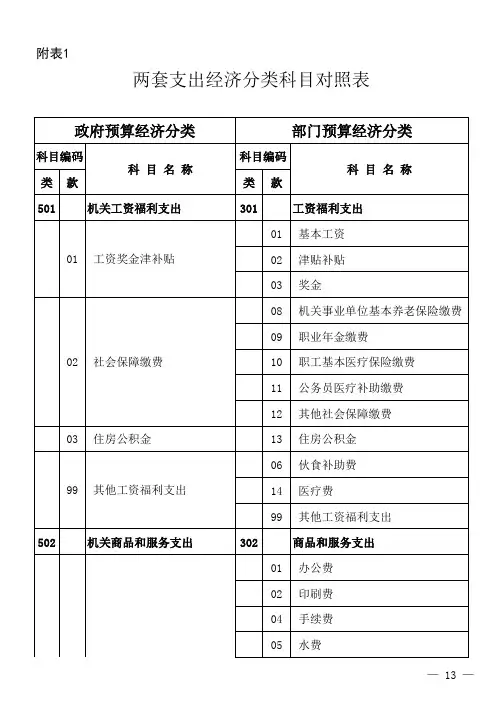

部门预算经济分类表

- 格式:xls

- 大小:289.00 KB

- 文档页数:1

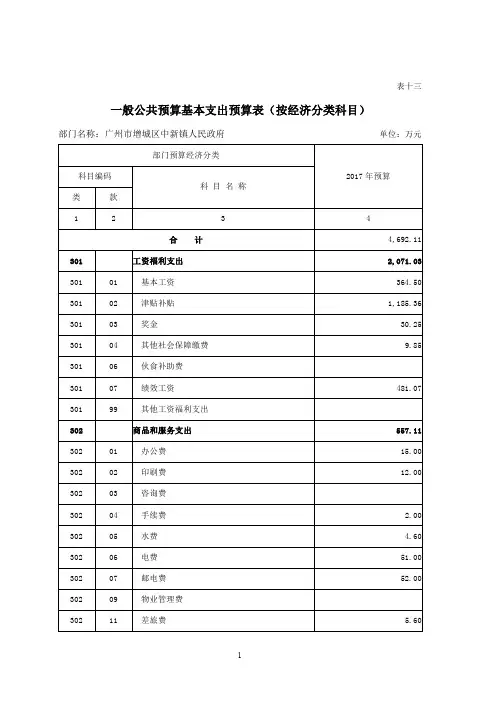

表十三一般公共预算基本支出预算表(按经济分类科目)第四部分名词解释一、财政拨款收入:指本级财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

如学校的学费收入、医院的医疗收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

五、上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

六、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出,包括公用经费支出、单位在职职工工资福利支出、离退休干部退休工资支出及对个人和家庭的补助支出等。

七、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

八、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

九、政府性基金收入(非税收入部分):各级政府及其所属部门根据法律、行政法规以及中共中央、国务院有关文件规定,向公民、法人和其他组织无偿征收的具有专项用途的财政资金(包括基金、资金、附加和专项收费)。

十、专项收入:单位根据特定需要由国务院批准或国务院授权有关部门批准设置,具有特定来源,并规定有专门用途纳入预算管理的财政资金。

十一、行政事业性收费收入:国务院财政部门会同价格主管部门共同发布的规章或者规定所收取的各项收费收入以及省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

如人口与计划生育机构征收的社会抚养费等。

十二、罚没收入:执法机关依法收缴的罚款(罚金)、没收款、赃款,没收物质、赃物的变价款收入。

如城管、计生及市政管理执法罚没收入等十三、国有资本经营收入:单位经营、使用国有财产等取得的收入,包括经营性国有资产出租收入、企业上缴的利润(股息、红利)、国有资产转让或出售收入等。

十四、国有资源(资产)有偿使用收入:单位有偿转让国有资源(资产)使用费而取得的收入,包括非经营性国有资产出租收入、海域使用金收入、场地和矿区使用费收入、特种矿产品出售收入等。

2023年部门经济分类与财务会计明细科目对照【2023年部门经济分类与财务会计明细科目对照】2023年,随着经济的发展和结构的调整,财务会计明细科目也需要做相应的调整和更新。

下面是2023年部门经济分类与财务会计明细科目对照的一份简要说明。

一、一般公共预算收入1.行政机关预算拨款收入-工资、薪金及福利收入-行政许可及证书收入-行政罚款及处罚收入-行政服务收费收入2.社会保障基金收入-社会保险基金-医疗保险基金-失业保险基金-工伤保险基金3.经营性收入-基本建设经费收入-租金收入-经营所得-其他收入4.其他收入-捐赠收入-补助收入-交通运输收入-公有产权收入二、一般公共预算支出1.行政机关预算拨款支出-行政管理支出-公共安全支出-经济发展支出-社会保障支出2.社会保障基金支出-社会保险基金支出-医疗保险基金支出-失业保险基金支出-工伤保险基金支出3.基本建设支出-交通运输建设支出-教育文化建设支出-社会环保建设支出-公共设施建设支出4.其他支出-利息支出-租金支出-债务偿还支出-其他财政性支出三、国有资本经营预算收入1.国有资本经营收益-国有土地出让收益-国有资产使用权出让收益-国有企业利润收益-国有资本投资收益2.其他收入-特许权使用费收入-知识产权使用费收入-租金收入-交通运输收入四、国有资本经营预算支出1.投资性支出-国有资本投资开支-国有资本结转支出-国有资本转让支出-国有资本补贴支出2.国有资本运营开支-国有企业经营开支-国有资产管理开支-国有资产维护开支-国有资本销毁开支五、社会保障基金预算收入1.社会保险基金收入-养老保险基金收入-医疗保险基金收入-失业保险基金收入-工伤保险基金收入2.其他收入-投资收益-基金拨款-补助收入-捐赠收入六、社会保障基金预算支出1.社会保险基金支出-养老保险基金支出-医疗保险基金支出-失业保险基金支出-工伤保险基金支出2.社会救助支出-最低生活保障支出-特殊救助支出-临时救助支出以上仅是2023年部门经济分类与财务会计明细科目对照的简要说明,具体的科目可根据实际的财务情况和政策需求进行进一步的补充和调整。

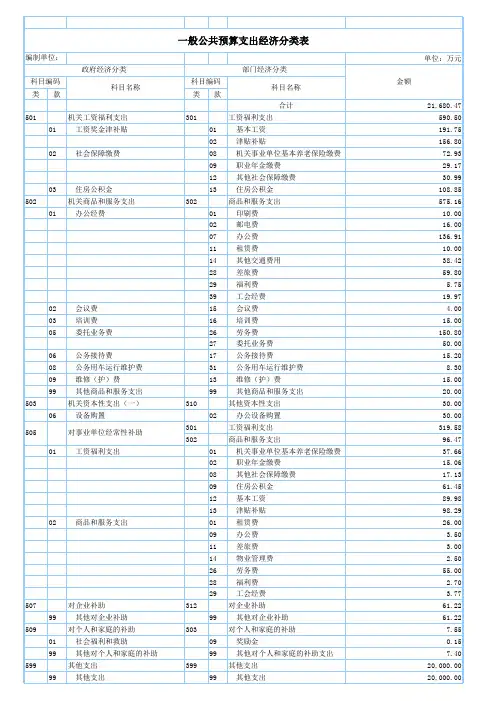

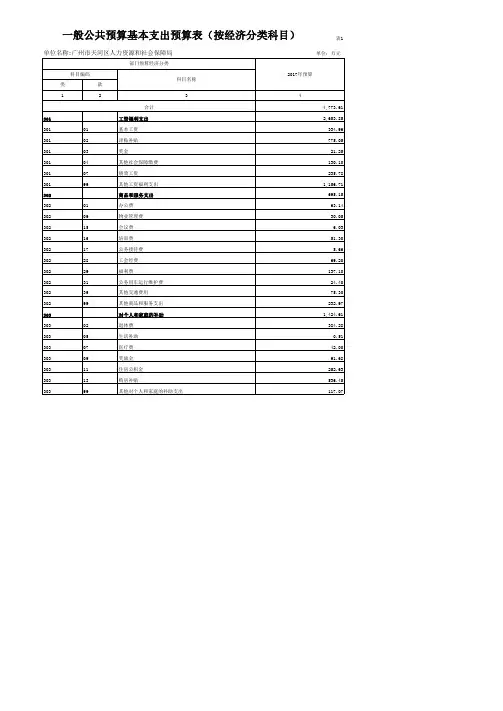

一般公共预算基本支出预算表(按经济分类科目)

表1单位名称:广州市天河区人力资源和社会保障局单位:万元

表2

项目绩效目标表

单位:万元

备注:1、“项目属性”栏可选以下三类:新增项目、持续项目、跨年度项目;本单位2017年无纳入预算绩效评审项目

2、“资金支出方向”请按经济分类科目填写,如会议费、培训费、办公费等;

3、“项目主要绩效指标”请填写三个以上关键指标的内容及预计完成值,如:体育场馆开放率达到70%。

部门预算项目支出预算明细表表3

部门预算项目支出预算明细表表3

注:本部门已根据绩效管理工作要求,全面实施预算绩效目标管理,在预算项目纳入部门预算阶段,编制项目绩效目标。

我单位无纳入2017年部门预算绩效评审的项目。

部门经费预算汇总表

年份:2023

一、部门经费预算汇总

表1:部门经费预算汇总

部门预算金额支出项目

1.财务部60,000财务报账、费用报销

2.人力资源部40,000人力资源考评、薪资发放、员工福利

3.研发部100,000研发经费、研发项目投入

4.销售部70,000营销宣传和促销费用

5.运营部20,000运营费用的投入

7.职业认证部3,000职业认证考试费

合计300,000

二、预算细化

表2:财务部

支出项目预算金额备注

1.财务报账15,000包含财务报表编制费用

2.费用报销45,000财务部门的各项支出报销

合计60,000

表3:人力资源部

支出项目预算金额备注

1.人力资源考评12,000包含绩效考评和评级费用

2.薪资发放10,000包含线上发放、纸质发放

3.员工福利18,000各类福利的投入

合计40,000

表4:研发部

支出项目预算金额备注

1.研发经费85,000针对不同项目的研发投入

2.研发项目投入15,000包含研发和项目评估投入合计100,000

表5:销售部

支出项目预算金额备注

1.营销宣传45,000包含纸质宣传、网络推广等

2.促销费用25,000包含春节/元。

企业部门预算明细表

以下是一个示例的企业部门预算明细表的模板,包括一些常见的预算项目。

请注意,这只是一个示例,具体的预算项目和格式可能因企业而异。

部门名称预算金额预算项目

:--: :--: :--:

行政部门 100,000 办公用品、差旅费、员工工资

销售部门 200,000 广告费用、销售人员工资、市场营销活动

人力资源部门 80,000 员工培训、招聘费用、员工福利

财务部门 60,000 审计费用、财务报表编制、税务申报

技术部门 120,000 软件许可、硬件设备、技术研发

市场部门 150,000 市场调研、公关活动、品牌推广

总计 810,000

在这个示例中,每个部门都有其预算金额和相应的预算项目。

这些预算项目可以根据企业的实际需求进行调整和增减。

在制定预算时,企业应该根据各部门的需求和业务目标,对预算项目进行合理的分配和调整,以确保各部门能够顺利完成其工作任务。