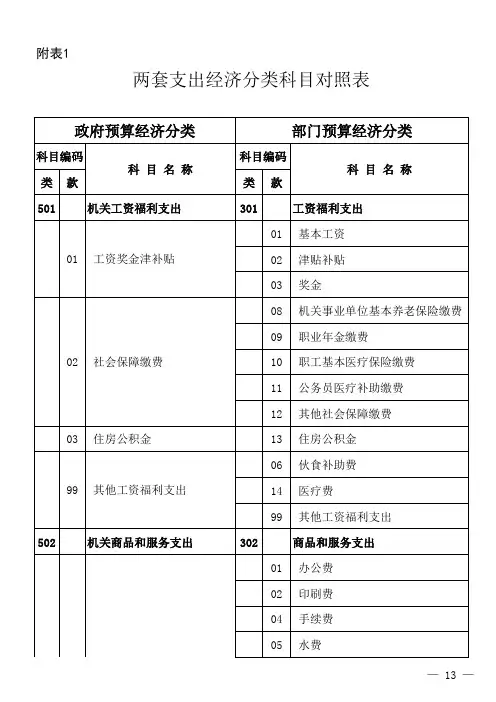

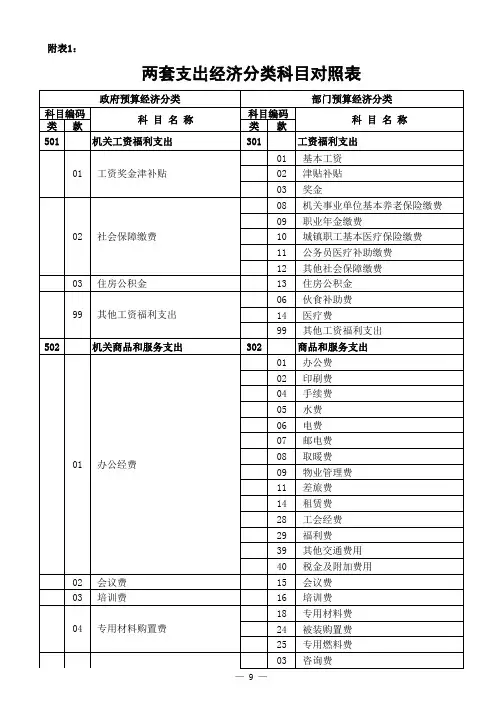

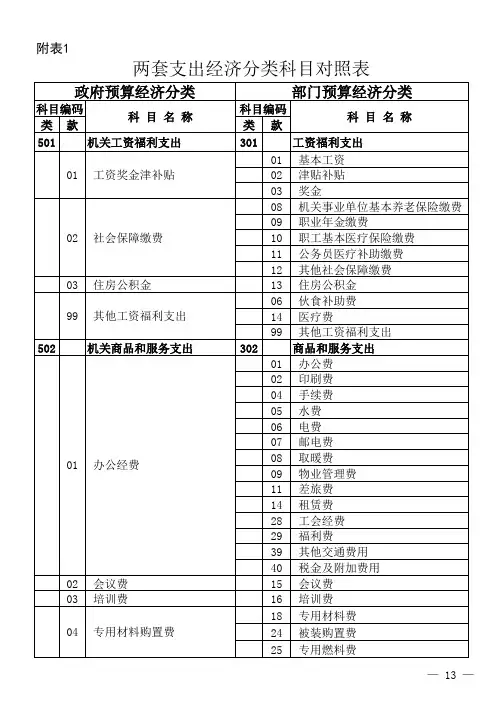

支出经济分类科目对照表

- 格式:pdf

- 大小:3.33 MB

- 文档页数:4

关于支出经济分类科目说明为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预〔2017〕98号),自2018年1月1日起正式全面实施。

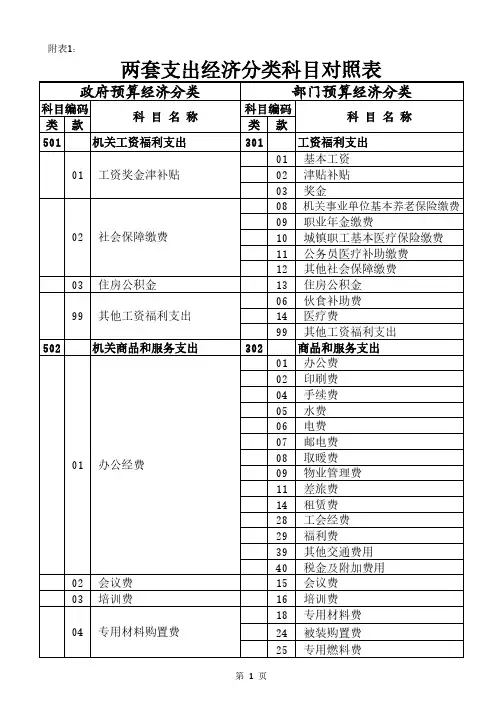

改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

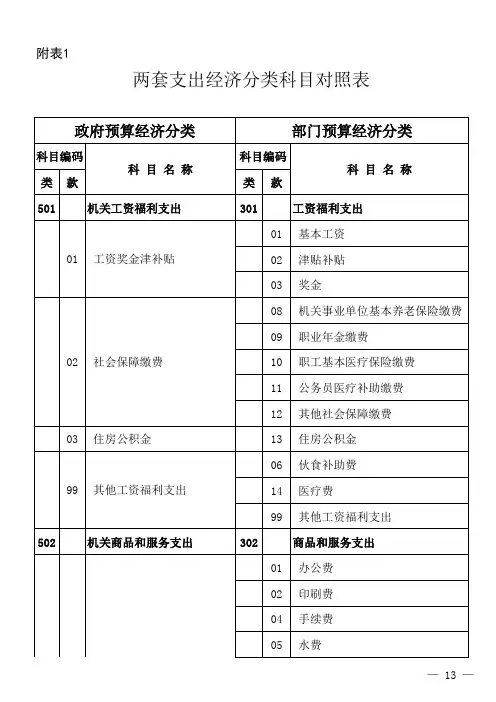

一、政府预算支出经济分类科目政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。

基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。

2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。

基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。

4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。

伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。

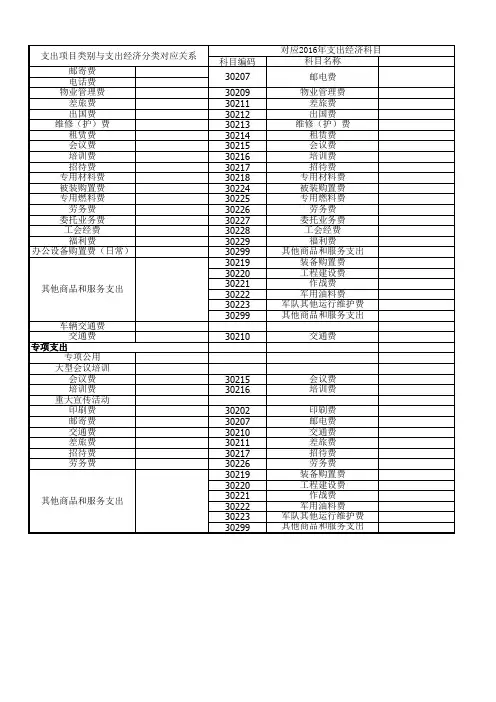

(二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

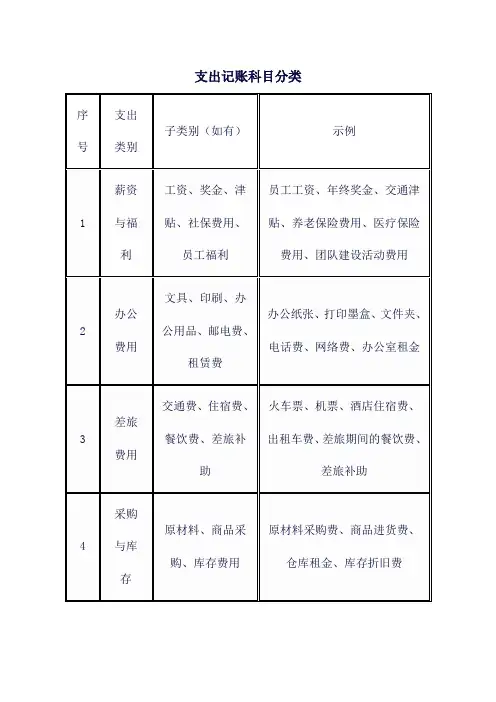

1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。

办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。

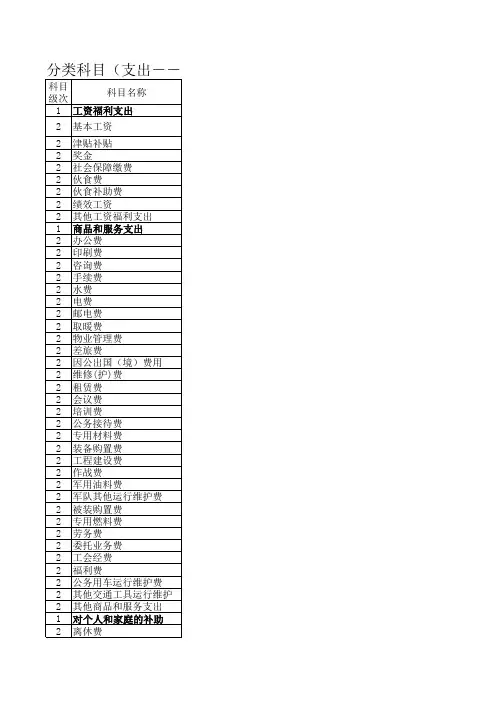

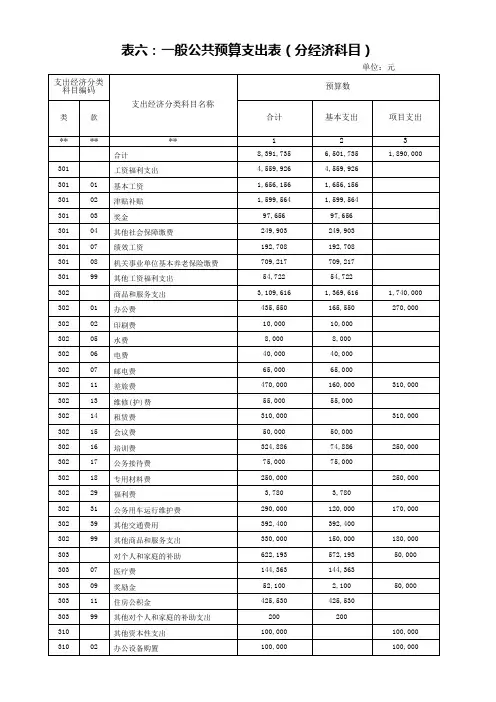

款项工资福利支出1基本工资1公务员职务工资2公务员级别工资3机关工人岗位(技术等级)工资4事业单位工作人员岗位工资5事业单位工作人员薪级工资6毕业生试用期工资2津贴补贴2事业单位津贴3其他各种补贴4工作性津贴5生活性补贴3奖金1年终一次性奖金2目标管理考核奖3增收节支奖4月度考核奖5按规定发放的其他奖金6其他福利奖励4社会保障缴费1基本养老保险费2基本医疗保险费3失业保险基金4工伤保险基金5生育保险基金科目编码科目名称1公务员岗位性津贴6残疾人就业保障金7其他社会保险费5伙食费6伙食补助费1午(误)餐补贴2其他7绩效工资★99其他工资福利支出1各种加班工资2计划内临时人员工资3长期休养人员工资4其他人员支出商品和服务支出1办公费1书报杂志费2日常办公用品购置费2印刷费3咨询费4手续费5水费6电费7邮电费1邮寄费2公用通讯费3通讯补助费8取暖费9物业管理费11差旅费12因公出国(境)费用★13维修(护)费1办公设备维修(护)费2专用设备维修(护)费3系统运维费4房屋及辅助设备维修(护)费5按规定提取的修购基金6其他维修(护)费14租赁费1房屋租赁费2专用通讯网租赁费3其他租赁费15会议费1专项会议费2一般会议费16培训费17公务接待费★18专用材料费1消耗性材料及用品2专用工具和仪器3专用服装24被装购置费25专用燃料费26劳务费27委托业务费28工会经费29福利费31公务用车运行维护费★39其他交通工具运行维护费★99其他商品和服务支出对个人和家庭的补助1离休费1基本离休金2生活补贴3福利费4医疗费5特需及公用经费6遗属补助费7增发1至2个月生活补贴8增收节支奖9其他2退休费1基本退休金2生活补贴3福利费4医疗费5活动经费6遗属补助费7增收节支奖8其他3退职(役)费4抚恤金5生活补助1优扶对象生活补助2退伍军人安置费3遗属补助费4其他生活补助6救济费7医疗费1公务员医疗补助金2体检费3其他医疗费8助学金9奖励金1独生子女父母奖励费2其他10生产补贴11住房公积金12提租补贴13购房补贴99其他对个人和家庭的补助支出1儿童保育补助费2其他补助费对企事业单位的补贴1企业政策性补贴2事业单位补贴3财政贴息99其他对企事业单位的补贴支出赠与1对国内的赠与2对国外的赠与基本建设支出1房屋建筑物购建2办公设备购置3专用设备购置5基础设施建设6大型修缮7信息网络购建8物资储备13公务用车购置★19其他交通工具购置★99其他基本建设支出其他资本性支出1房屋建筑物购建2办公设备购置3专用设备购置5基础设施建设6大型修缮7信息网络购建8物资储备9土地补偿10安置补助11地上附着物和青苗补偿12拆迁补偿13公务用车购置★19其他交通工具购置★99其他资本性支出支出经济分类项级科目说 明反映公务员按现行职务执行相应的工资。