小规模纳税人账务处理

- 格式:doc

- 大小:11.00 KB

- 文档页数:2

一、不管什么单位,会计工作流程是一样的,都是:

1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证;

2、根据记账凭证登记各种明细分类账;

3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐;

4、结账、对帐;做到帐证相符、帐帐相符、帐实相符;

5、编制会计报表,做到数字准确、内容完整,并进行分析说明;

6、将记账凭证装订成册,妥善保管;

7、纳税申报工作;

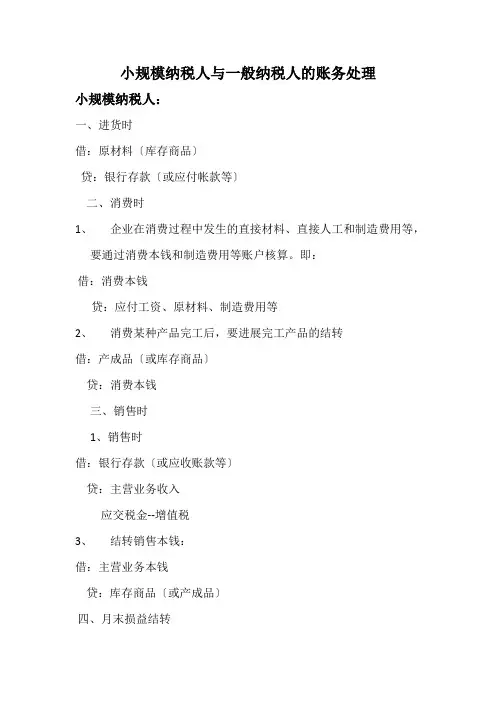

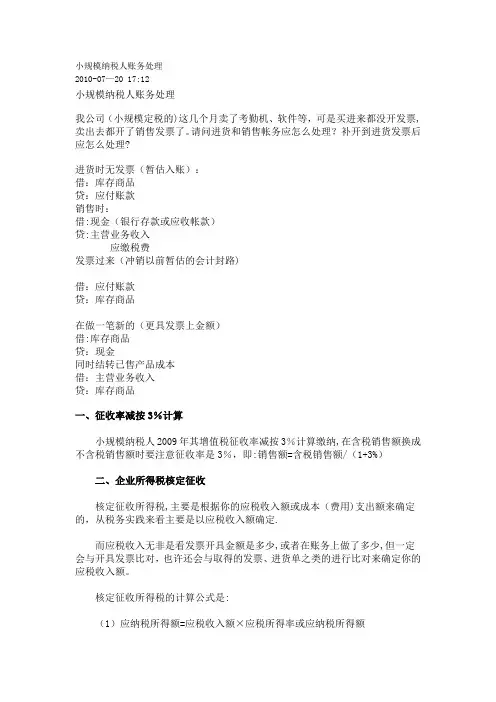

小规模纳税人会计核算:

1、进货:

借:库存商品

贷:银行存款等

2、销售过程的核算

1销售时

借:银行存款或应收账款等

贷:主营业务收入

贷:应交税金--增值税

2结转销售成本:

借:主营业务成本

贷:库存商品

3、月末损益结转

1结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润 2结转期间费用

借:本年利润

贷:管理费用、营业费用、财务费用

3结转成本支出

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4结转税金

借:本年利润

贷:主营业务税金及附加、所得税

4、年终利润的结转

1如果盈利

借:本年利润

贷:利润分配--未分配利润

2如果亏损

借:利润分配--未分配利润

贷:本年利润