财务管理课件5.1资本成本

- 格式:ppt

- 大小:354.53 KB

- 文档页数:35

![[经济学]第六章资本成本与资本结构PPT课件](https://uimg.taocdn.com/8c7be87c492fb4daa58da0116c175f0e7cd119d1.webp)

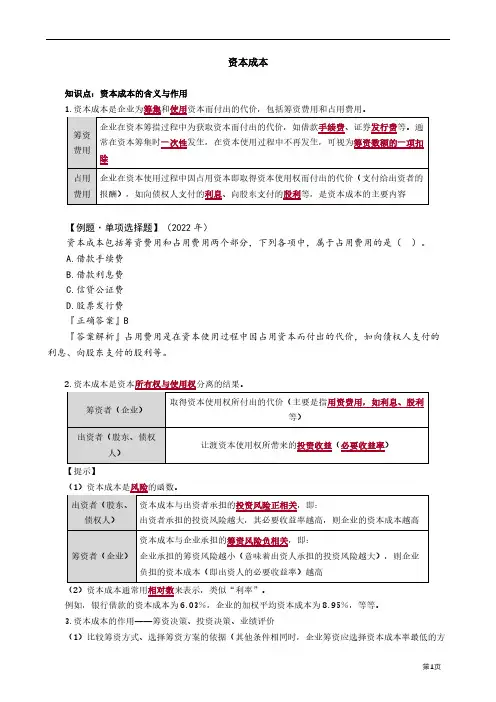

资本成本知识点:资本成本的含义与作用【例题·单项选择题】(2022年)资本成本包括筹资费用和占用费用两个部分,下列各项中,属于占用费用的是()。

A.借款手续费B.借款利息费C.信贷公证费D.股票发行费『正确答案』B『答案解析』占用费用是在资本使用过程中因占用资本而付出的代价,如向债权人支付的利息、向股东支付的股利等。

【提示】(2)资本成本通常用相对数来表示,类似“利率”。

例如,银行借款的资本成本为6.03%,企业的加权平均资本成本为8.95%,等等。

3.资本成本的作用——筹资决策、投资决策、业绩评价(1)比较筹资方式、选择筹资方案的依据(其他条件相同时,企业筹资应选择资本成本率最低的方式);(2)平均资本成本是衡量资本结构是否合理的依据(最佳资本结构:平均资本成本率最小、企业价值最大);(3)评价投资项目可行性的主要标准(预期收益率超过资本成本率,可行);(4)评价企业整体业绩的重要依据(企业的总资产税后收益率应高于其平均资本成本率,才能带来剩余收益)。

【例题·多项选择题】(2020年)关于资本成本,下列说法正确的有()。

A.资本成本是衡量资本结构是否合理的重要依据B.资本成本一般是投资所应获得收益的最低要求C.资本成本是比较筹资方式、选择筹资方案的依据D.资本成本是取得资本所有权所付出的代价『正确答案』ABC『答案解析』资本成本的作用如下:(1)比较筹资方式、选择筹资方案的依据。

(2)平均资本成本是衡量资本结构是否合理的重要依据。

(3)评价投资项目可行性的主要标准。

(4)评价企业整体业绩的重要依据。

资本成本是衡量资本结构优化程度的标准,也是对投资获得经济效益的最低要求。

对筹资者而言,由于取得了资本使用权,必须支付一定代价,资本成本表现为取得资本使用权所付出的代价。

所以选项D的说法错误。

知识点:影响资本成本的因素【提示】资本成本的影响因素通过影响出资人承担的投资风险来影响企业的资本成本,即:出资人承担的投资风险越大,其必要收益率越高,则企业的资本成本越高。

第五章长期筹资方式与资本成本【一】长期筹资概述 一、筹资的分类 1、按使用期限分按资本使用年限,应遵循的筹资原则:将资本来源和资本运用结合起来,合理进行期限搭配。

具体措施:用长期资本满足固定、无形、长期占用的流动资产的需要。

用短期资本满足临时性的流动资产的需要。

2、按筹集资本的来源分按筹集资本来源,应遵循的筹资原则:合理确定权益资本、债务资本的比例,寻求最佳资本结构。

二、筹资数量的预计——销售百分比法1、销售百分比法——假设经营资产、经营负债与销售收入存在稳定百分比关系,根据预计的S 和相应的百分比 预计经营资产和经营负债,然后确定筹资需求的一种财务预测方法。

销售百分比法,始于销售预测,这是财务预测最为关键的一步。

2、销售百分比法的计算方法:两种:(1)根据销售总额预计经营资产、经营负债,再根据会计恒等式确定筹资需求。

(2)~~销售增加额预计~~~~~~~、~~~~~~~~~的增加额,再确定外部筹资需求。

第一种方法:根据销售总额确定外部筹资需求:(1)首先,预计随着销售收入变动而变动的项目区分开来 短期借款、应付债券、股本不会自动增加净利润如果没有作为股利全部进行分配,则未分配利润也会增加。

(2)其次,确定需要的资本。

(预计的资本占用——预计资产总计, 通过负债可取得的资本来源——预计负债总计, 预计资本需求——二者差额)(3)最后,确定外部筹资需求量:(根据股利支付率确定留存收益,作为内部筹资,剩 余的通过外部筹资取得) 第二种方法:根据销售增加额确定外部筹资:经营资产占销售收入的百分比-经营负债占销售收入的百分比 =所有者权益占销售收入的百分比 资金缺口=销售收入增加额×所有者权益占销售收入的百分比 A ——是随销售变化得资产,也就是基期变动的资产总额。

s——基期的销售额sA——资产变动各项目百分比之和B —— 是随销售变化得负债,也就是基期变动的负债总额sB——负债变动各项目百分比之和S ∆——销售变动额s 1——预测期销售额P ——销售净利率 所以:S P 1——预测期的净利润 d ——股利支付率3、外部筹资要求的敏感性分析: 外部筹资需求的多少,影响因素净利润>0时:d 越高,外部筹资需求越大。