当前利益和长远利益的矛盾,影响报酬率与风险

投资项目

资本结构

股利政策

是否采纳投资项目 是否有报酬、风险

借债利息小于报酬率 ,通过借债提高每股 盈余,增加风险。

增加保留盈余,提高 预期报酬率,增大风 险。

矛盾与冲突

股东

经营者

债权人

目标

股东价值最大化

目标

在职消费

目标

安全收回本金,并获 得利息

经营者的目标

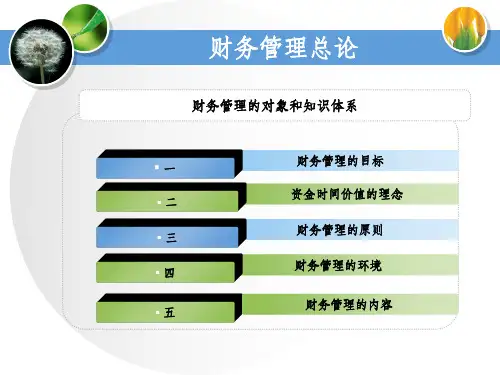

财务管理总论

财务管理的对象和知识体系

▪一

财务管理的目标

▪二

资金时间价值的理念

▪三

财务管理的原则

▪四

财务管理的环境

▪五

财务管理的内容

❖ 财务管理目标如何来理解?财务管理目标解决的问题是 什么?

▪ 财务管理的最终目标寻求的是企业价值最大化,其需要解 决的基本问题是完成筹措资金并有效地投放和使用资金 的任务。

B

数额,方式

限制发行新债

协调措施

C

提前收回借款

D

不再提供新的借款

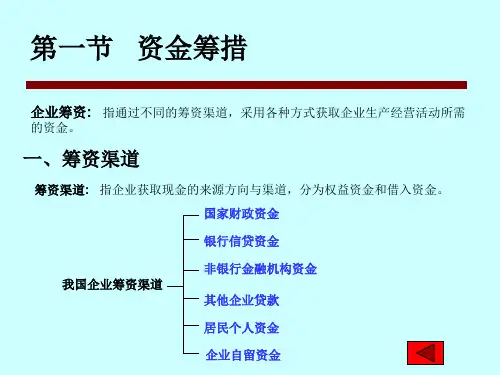

现金流量概念

计算期 ❖ 计算期的长短取决于项目的性质,或根据产品的寿命周期,或根据主

要生产设备的经济寿命,或根据合资合作年限,一般取上述考虑中较 短者,最长不超过20年。为了分析的方便,我们人为地将整个计算期 分为若干期,并假定现金的流入流出是在期末发生的。通常以一年为 一期,即把所有一年间产生的流入和流出累积到那年的年末。

利息的计算

❖ 利息:指通过银行借贷资金,所付或得到的比本金多的那部分增 值额;

❖ 利率:在一定的时间内,所获得的利息与所借贷的资金(本金) 的比值

存款利率

贷款利率

1年

1.98