(完整版)会计试算平衡表

- 格式:doc

- 大小:66.51 KB

- 文档页数:3

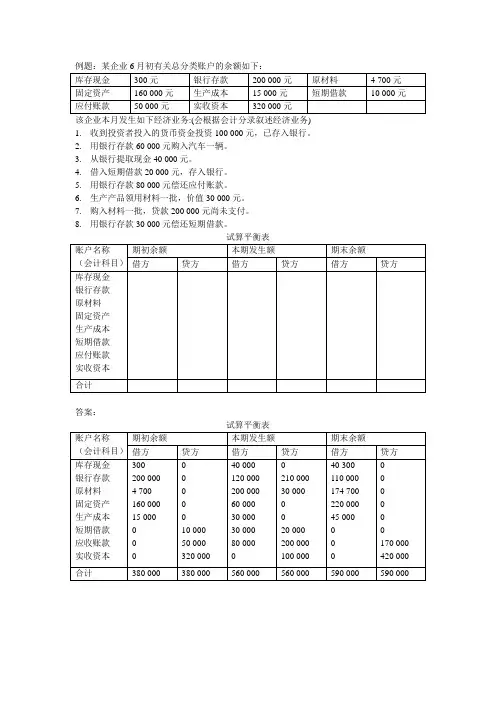

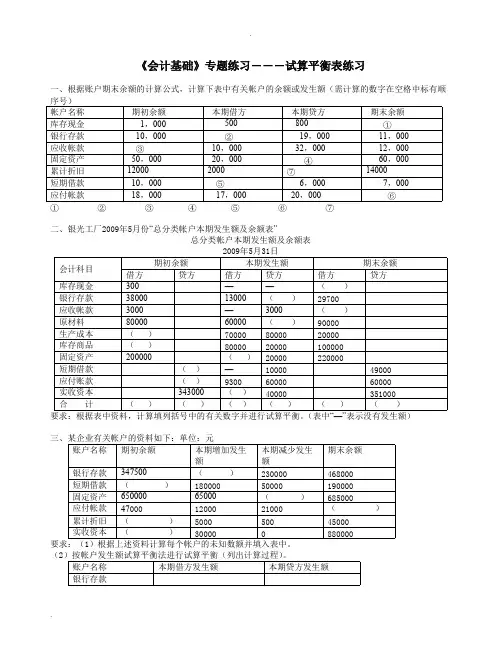

《会计基础》专题练习―――试算平衡表练习一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序号)帐户名称期初余额本期借方本期贷方期末余额库存现金1,000 500 800 ①银行存款10,000 ②19,000 11,000应收帐款③10,000 32,000 12,000固定资产50,000 20,000④60,000累计折旧120002000⑦14000短期借款10,000 ⑤6,000 7,000应付帐款18,000 17,000 20,000 ⑥①②③④⑤⑥⑦二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”总分类帐户本期发生额及余额表2009年5月31日期初余额本期发生额期末余额会计科目借方贷方借方贷方借方贷方库存现金300——()银行存款3800013000()29700应收帐款3000—3000()原材料8000060000()90000生产成本()700008000020000库存商品()8000020000100000固定资产200000()20000220000短期借款()—1000049000应付账款()93006000060000实收资本343000()40000351000合计()()()()()()要求:根据表中资料,计算填列括号中的有关数字并进行试算平衡。

(表中“—”表示没有发生额)三、某企业有关帐户的资料如下:单位:元账户名称期初余额本期增加发生额本期减少发生额期末余额银行存款347500()230000468000短期借款()18000050000190000固定资产65000065000()685000应付帐款470001200021000()累计折旧()500050045000实收资本()300000880000要求:(1)根据上述资料计算每个帐户的未知数额并填入表中。

(2)按帐户发生额试算平衡法进行试算平衡(列出计算过程)。

试算平衡表模板平衡表是企业财务报表的重要组成部分,它反映了企业在特定时点上的资产、负债和所有者权益的状况。

平衡表模板是用来记录和分析企业财务状况的工具,能够帮助企业管理者和投资者更好地了解企业的财务状况,从而做出更明智的决策。

在制作平衡表模板时,首先需要明确平衡表的基本结构和内容。

平衡表通常分为资产、负债和所有者权益三大部分。

资产部分包括流动资产和非流动资产,流动资产包括现金、应收账款等短期内可以变现的资产,非流动资产包括长期投资、固定资产等长期持有的资产。

负债部分包括流动负债和非流动负债,流动负债包括应付账款、短期借款等短期内需要偿还的债务,非流动负债包括长期借款、应付债券等长期需要偿还的债务。

所有者权益部分包括股本、资本公积、盈余公积和未分配利润等内容。

其次,制作平衡表模板时需要确定好表格的格式和内容。

表格的格式应简洁明了,便于查阅和分析。

资产部分应列出各类资产的名称和金额,负债部分应列出各类负债的名称和金额,所有者权益部分应列出各类所有者权益的名称和金额。

在填写金额时,需要按照资产=负债+所有者权益的基本会计平衡公式,确保表格内容的准确性和完整性。

最后,制作平衡表模板时需要留有足够的空白位置,以便将具体的财务数据填入表格中。

在填写具体数据时,应按照企业的实际财务情况进行核算,确保数据的真实性和可靠性。

同时,可以根据需要添加一些财务分析的指标和比率,如流动比率、速动比率等,以便对企业的财务状况进行更深入的分析和评估。

总之,平衡表模板是企业财务管理中的重要工具,它能够帮助企业管理者和投资者更好地了解企业的财务状况,从而做出更明智的决策。

制作平衡表模板时,需要明确基本结构和内容,确定好表格的格式和内容,留有足够的空白位置,以便将具体的财务数据填入表格中。

同时,也可以根据需要添加一些财务分析的指标和比率,以便对企业的财务状况进行更深入的分析和评估。

希望本文提供的平衡表模板能够对您有所帮助,谢谢阅读!。

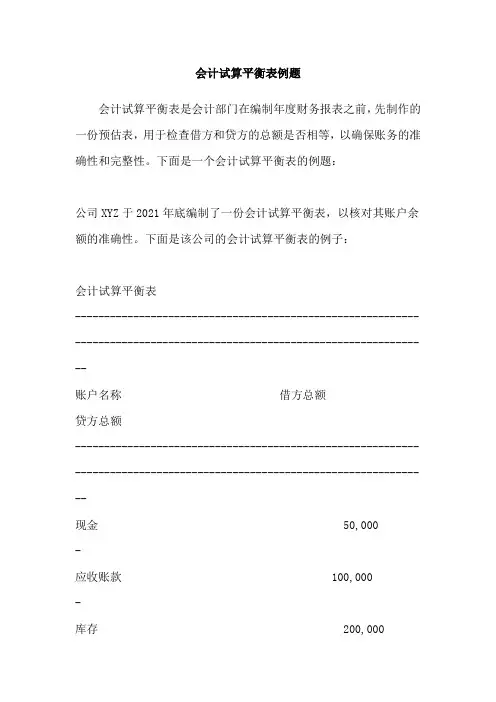

会计试算平衡表例题会计试算平衡表是会计部门在编制年度财务报表之前,先制作的一份预估表,用于检查借方和贷方的总额是否相等,以确保账务的准确性和完整性。

下面是一个会计试算平衡表的例题:公司XYZ于2021年底编制了一份会计试算平衡表,以核对其账户余额的准确性。

下面是该公司的会计试算平衡表的例子:会计试算平衡表------------------------------------------------------------------------------------------------------------------------账户名称借方总额贷方总额------------------------------------------------------------------------------------------------------------------------现金 50,000 -应收账款 100,000 -库存 200,000-固定资产 500,000 -应付账款 - 80,000长期负债 - 200,000股东权益 - 570,000------------------------------------------------------------------------------------------------------------------------总计 850,000 850,000------------------------------------------------------------------------------------------------------------------------根据上表,我们可以看到该公司的借方总额为850,000元,贷方总额也为850,000元,两者相等,证明账务平衡。

现在我们来解读一下这个试算平衡表。

试算平衡表会计学中,记账程序的第四步,该表是一列有总分类帐中所有帐户及其余额的简单表格, 这份表格有助于检查记录的准确性和编制财务报表.试算平衡的具体内容在借贷记帐法下,其内容包括:1、检查每次会计分录的借贷金额是否平衡;2、检查总分类帐户的借贷发生额是否平衡;3、检查总分类帐户的借贷余额是否平衡。

试算平衡公式在借贷记账法,试算平衡的基本公式是:(1)全部账户的借方期初余额合计数等于全部账户的贷方期初余额合计数;(2)全部账户的借方发生额合计等于全部账户的贷方发生额合计;(3)全部账户的借方期末余额合计等于全部账户的贷方期末余额合计。

试算平衡表试算平衡表可以分为两种,一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

通过试算平衡表来检查账簿记录是否正确并不是绝对的,从某种意义上讲,如果借贷不平衡,就可以肯定账户的记录或者是计算有错误,但是如果借贷平衡,我们也不能肯定账户记录没有错误,因为有些错误并不影响借贷双方的平衡关系。

如果在有关账户中重记或漏记某项经济业务,或者将经济业务的借贷方向记反,我们就不一定能通过试算平衡发现错误。

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表的编制方法根据一定时期全部收款凭证、付款凭证和转账凭证(或通用记账凭证),按照相同的科目归类,将借方、贷方发生额分别汇总,计算出每个会计科目的借方本期发生额、贷方本期发生额,填列在科目汇总表的相关栏内。

按会计科目汇总完毕以后,再将全部会计科目的借方发生额、贷方发生额分别汇总,进行借贷试算平衡。

为便于科目汇总表的编制,使得在分别汇总计算其借方和贷方金额时不易发生差错,平时填制记账凭证时,应尽可能使账户之间的对应关系保持“一借一贷”,避免“一借多贷”、“多借一贷”和“多借多贷”。

试算平衡是通过编制试算平衡表来进行的。

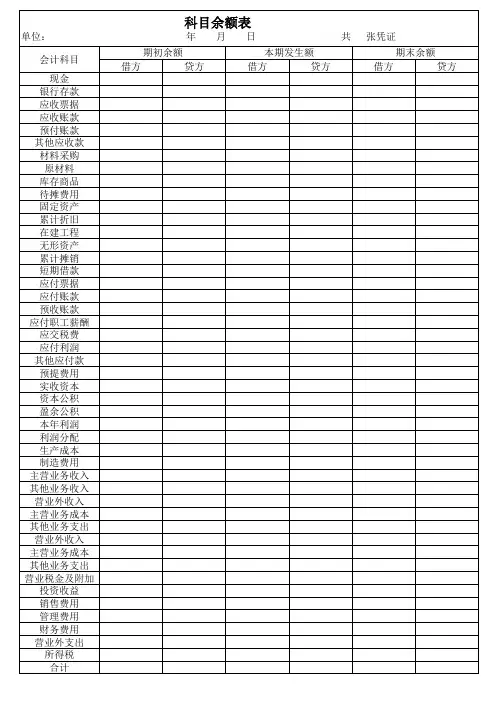

试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表设置期初余额、本期发生额、和期末余额三大栏,每大栏分设借方和贷方两小栏。

各大栏中的借方合计与贷方合计应该平衡相等,否则是记账错误。

通过编制试算平衡表,如果试算不平衡,即借方发生额余额合计不等于贷方发生额余额合计,则账户记录或计算肯定有误;如果试算平衡,即借方发生额余额合计等于贷方发生额余额合计,可大体上推断账户记录或计算正确,但不能绝对肯定记账无误,因为有的错误是不影响借贷平衡关系的。

发生这类不影响账户平衡关系的错误常有以下几方面;

1)一项经济业务在有关账户中全部重记、全部漏记或多记、少记,且金额一致。

2)某项经济业务记错账户,而方向无误。

3)某项经济业务记录的应借应贷账户相互颠倒。

4)记录某账户的错误金额一多一少,恰好互相抵消。

由于账户记录可能存在这些不能由试算平衡表来发现的错误,所以需要对一切会计记录进行日常或定期的复核,以保证账面记录正确性。

试算平衡应用;

长江公司1月份发生以下经济业务。

(1)某投资者投入货币资金30000元,存入银行。

(2)以银行存款归还前欠某公司货款20000元。

(3)从银行提取现金600元备用。

(4)公司按规定将20000元盈余公积转增为实收资本。

(5)公司向银行借入短期借款40000元存入银行。

(6)根据甲工厂的要求,将本公司欠甲工厂的货款60000元转作该厂对本公司的投资。

(7)仓库发出材料一批,价值10000元。

其中8000元用于产品生产,2000元用于公司管理部门的一般性耗用。

(8)职工王某报销差旅费280元,扣去原借款250元后补付现金30元。

以上分

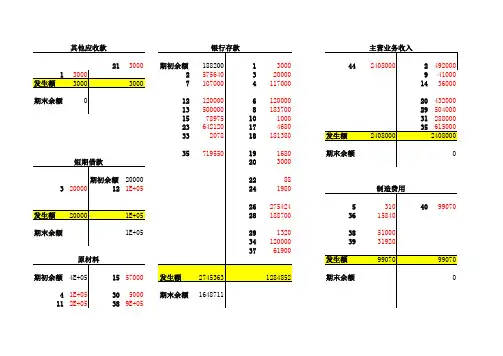

借方银行存款贷方

期初余额100000

130000 20000

240000 600

本期发生额70000 本期发生额20600 期末余额140400

本期发生额及余额试算平衡表

根据下表光明工厂2014年5月的试算平衡表的数据,计算空缺项A、B、C、D的金额。