财政预算业务内部控制流程图说明模版

- 格式:docx

- 大小:16.91 KB

- 文档页数:1

财政预算业务内部控制流程图说明财政预算是政府的重要经济手段,涉及公共财政、国家发展规划等多个方面,具有复杂性和重要性。

为确保财政预算工作的有效性和可靠性,需要建立有效的内部控制流程。

下面将介绍财政预算业务的内部控制流程图说明。

一、编制预算内部控制流程预算编制是财政预算的第一步,主要涉及预算制定、收集、核算等步骤。

预算编制的内部控制流程主要包括以下几个环节:1、预算编制前期准备在预算编制之前,需要建立预算编制的计划和时间表,明确各个步骤和责任人。

此外,需要收集各项资料和数据,例如往年的预算和决算、政策法规和经济数据等。

2、预算编制预算编制的主要任务是收集、分析和评估必要的信息,以决定预算数额和分配。

预算编制应该根据制度规定和程序来进行,确保公正、合理、透明。

3、预算审核预算编制完成后需要进行内部审核,以确保预算数据的正确性和合规性。

审核人员可以根据财政法规和政策,检查各项预算数据的正确性,遵循预算编制的要求和流程。

4、预算报批预算报批是指对完成的预算进行上报审议的过程,也是财政部门的必要程序。

根据预算执行的要求,需经过上级财政部门审批后批准实施。

5、预算执行和监督预算执行和监督是预算管理的重点环节,也是有效实现预算编制目标的必要条件。

在预算执行和监督中,要根据预算编制的要求设置监督机制,加强对预算执行过程中的风险管理和控制,确保预算的实施效能和合规性。

二、预算执行内部控制流程预算执行主要包括财务管理、预算支出审批、预算支出发放和预算管理等步骤。

预算执行的内部控制流程主要包括以下几个环节:1、财务管理财务管理是预算执行的基础环节,包括编制财务报表和单据、记账、核算、审计等。

财务管理的目的是保证财务记录的准确性和及时性,及时发现偏差和问题,确保预算执行的正确性。

2、预算支出审批预算支出审批是对预算执行过程的重要环节,需要严格审核各项预算支出,并依据合规性和合理性来进行决策。

预算支出审批的内部控制应该按照对应的法规和审计要求来进行,如财政预算准备章程、审计管理办法等。

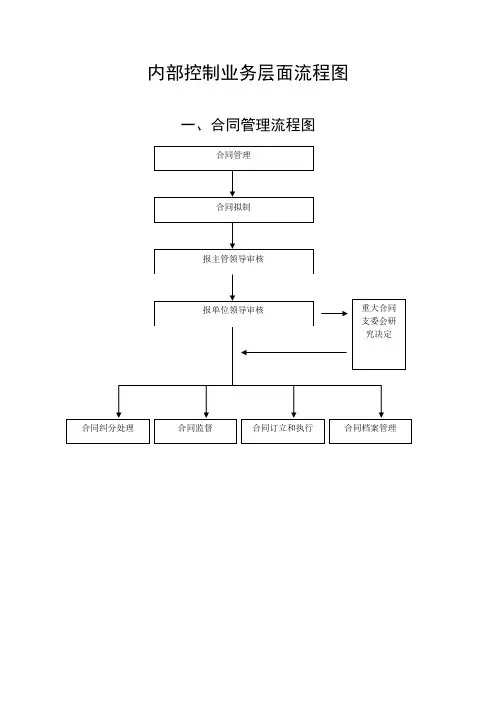

.内部控制流程图.目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文 )(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

内部控制六大业务流程及

管控

The Standardization Office was revised on the afternoon of December 13, 2020

内部控制六大业务流程

第一节预算业务控制一、工作步骤示意图

二、工作流程图

(一)预算编制及批复

②部署预算编制①授权部署预算编制

⑾批复部门预算⑩批准本级预算

(二)预算执行

(三)预算绩效管理

三、风险点及主要防控措施一览表(一)预算编制及批复

(二)预算执行

(三)决算和预算绩效管理

(二)支出业务

二、风险点及主要防控措施一览表(一)收入业务

(二)支出业务

第三节政府采购业务控制一、工作步骤示意图

二、工作流程图

三、风险点及主要防控措施一览表(一)采购预算编制与计划管理

(二)采购活动管理

第四节资产业务控制一、工作步骤示意图

(一)货币资金业务

(二)实物资产和无形资产业务

二、风险点及主要防控措施一览表(一)货币资金

(二)实物资产和无形资产

第六节合同业务控制一、工作步骤示意图

二、工作流程图

三、风险点及主要防控措施一览表(一)合同订立阶段

(二)合同履行阶段。

收支和预算管理业务内部控制流程图HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】收支和预算管理业务内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行(三)决算和预算绩效管理第二节收支业务控制一、工作步骤示意图(一)收入业务(二)支出业务(三)债务业务二、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

预算管理内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文) (三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行(三)决算和预算绩效管理(二)支出业务(三)债务业务二、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表(一)合同订立阶段(二)合同履行阶段。

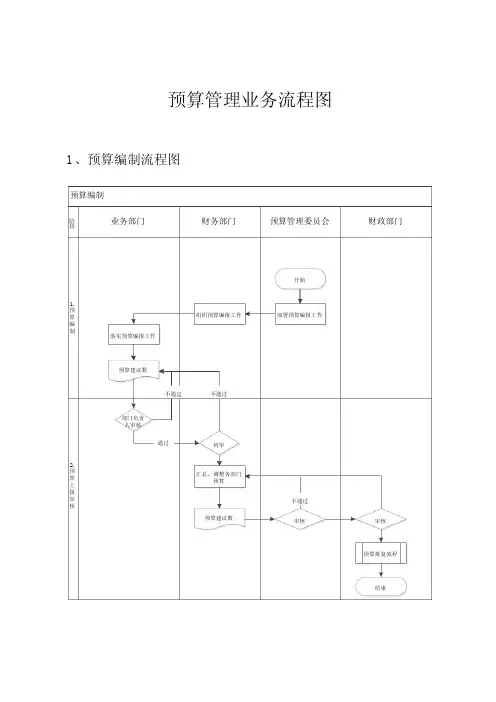

预算管理业务流程图1、预算编制流程图预算编制财政部门预算管理委员会财务部门业务部门开始部署预算编报工作组织预算编报工作落实预算编报工作部门负责人审核初审通过汇总、调整各部门预算预算建议数审核审核预算批复流程结束阶段1.预算编制2.预算上报审核不通过预算建议数不通过不通过2、预算批复流程图预算批复财政部门预算管理委员会财务部门业务部门开始下达预算控制数控制数初步分解审批不通过调整细化形成单位预算草案汇总平衡审定审批通过预算下达流程结束不通过通过阶段1.财政控制数下达2.内部控制数下达3.内部细化再报批不通过3、预算下达流程图预算下达财政部门预算管理委员会财务部门业务部门开始年度预算下达预算指标分解细化审定年度预算指标下达预算指标下达通知预算执行流程预算追加流程结束2.预算指标下达1.指标细化分解阶段4、预算追加流程图预算追加调整财政部门预算管理委员会财务部门业务部门开始提出追加调整申请预算追加调整申请表审核审批通过是否需财政审批通过调整预算下达批复否审批下达预算追加调整数追加预算指标匹配预算执行流程结束不通过不通过通过阶段2.预算追调批复不通过1.预算追加申请5、预算调整流程图预算调整决策机构单位负责人分管领导财务部门经办部门开始提出预算调整需求预算调整申请表汇总预算调整事项预算调整方案因项目发生终止、撤销、变更等引起预算调整审核否审批是审议否否否预算编制是否下达各处室执行结束阶段1.提出预算调整申请2.预算调整编制3.预算下达6、预算执行申请及执行流程图预算执行预算管理委员会财务部门业务部门1.预算执行申请开始是否需要申请执行是否借款否结束否资金支付流程是结束提出执行申请是预算招待申请单审定审批是否采购通过政府采购流程是资金支付流程结束通过不通过不通过否2.预算执行阶段7、决算管理业务流程图决算流程财政部门预算管理委员会财务部门业务部门开始数据准备统计预算的执行情况决算编制决算报告草案审定审批通过决算报告通过接受反馈接受反馈接受反馈绩效评价流程结束不通过阶段1.决算编制2.决算审批3.决算报告8、绩效评价流程图考评控制财政部门预算管理委员会财务部门业务部门开始预算执行监控跟踪、监控预算执行情况汇总、分析预算执行情况预算执行分析报告绩效评价报告审定审批通过不通过不通过绩效考评结果报告通过应用报告结果应用报告结果应用报告结果预算编制流程结束1.绩效考评表报审批阶段2.绩效考评结果反馈。

内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行与分析(三) 预算追加调整预算调整流程节点简要说明(四)决算管理流程图决算流程节点简要说明(五)绩效评价三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行与分析(三)决算和预算绩效管理第二节收支业务控制一、工作步骤示意图(一)收入业务(二)支出业务(三)债务业务二、流程图资金支出流程节点简要说明三、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程。

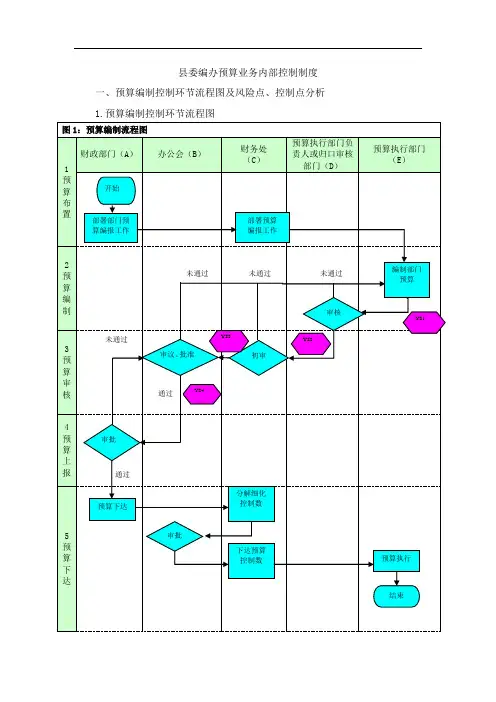

县委编办预算业务内部控制制度

一、预算编制控制环节流程图及风险点、控制点分析

1.预算编制控制环节流程图

2.预算编制环节流程概况

3.预算编制环节风险点及控制点分析

二、预算执行控制环节流程图及风险点、控制点分析

1.预算执行控制环节流程图

2.预算执行环节流程概况

3.预算执行环节风险点及控制点分析

三、预算追加调整控制环节流程图及风险点、控制点分析

1.预算追加调整控制环节流程图

四、预算业务决算编制环节流程图及风险点、控制点分析

1.预算业务决算编制环节流程图

2.预算业务决算编制环节流程概况

五、预算绩效评价控制环节流程图及风险点、控制点分析

1.预算绩效评价流程图。

内部控制六⼤业务流程及管控内部控制六⼤业务流程

第⼀节预算业务控制⼀、⼯作步骤⽰意图

⼆、⼯作流程图

(⼀)预算编制及批复

②部署预算编制①授权部署预算编制

⑾批复部门预算⑩批准本级预算

(三)预算绩效管理

三、风险点及主要防控措施⼀览表(⼀)预算编制及批复

(三)决算和预算绩效管理

(⼆)⽀出业务

⼆、风险点及主要防控措施⼀览表(⼀)收⼊业务

(⼆)⽀出业务

第三节政府采购业务控制⼀、⼯作步骤⽰意图

⼆、⼯作流程图

三、风险点及主要防控措施⼀览表(⼀)采购预算编制与计划管理

(⼆)采购活动管理

第四节资产业务控制⼀、⼯作步骤⽰意图(⼀)货币资⾦业务

(⼆)实物资产和⽆形资产业务

⼆、风险点及主要防控措施⼀览表(⼀)货币资⾦

(⼆)实物资产和⽆形资产

第六节合同业务控制⼀、⼯作步骤⽰意图

⼆、⼯作流程图

三、风险点及主要防控措施⼀览表(⼀)合同订⽴阶段

(⼆)合同履⾏阶段。

第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构三、主要经济活动的管理结构四、制度框架预算业务- 了解预算业务的管理结构和业务的主要环节预算编制■*预算执行*V ______ y梳理各业、、、、、务环节的—于工作流程.■查找风险点第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图+ 预算绩 *效管理二、工作流程图(一)预算编制及批复设计三)预算绩效管理三、风险点及主要防控措施一览表一)预算编制及批复三)决算和预算绩效管理一、(一)收入业务厂、\ 收入业务了解收入业务的管理结构和业务的主要环节二)支出业务支出业务- v 7 了解支出业务的管理结构和业务的主要环节三)债务业务债务业务一了解债务业务的管理结构和业务的主要环节第二节收支业务控制支出审核>支付控制4]核算与归档》■4’债务核算与'\_< 归档,/,二、风险点及主要防控措施一览表一)收入业务流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收1、建立非税收入定期稽查制度,落实收缴责任,收入执收部门,财梳理各业务环节的----工作流程二)支出业务三)债务业务第三节政府采购业务控制一、工作步骤示意图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务货币资金业务■建立货币资金业务的管理结构和业务的主要环节二)实物资产和无形资产业务属于政府采购,进入政府采购业务流程实物资产和无形资-产业务建立实物资产和无形资产业・务的管理结构和业务的主要环节资产购置* 、、梳理各业务环节的工作流程资产处置 *三)对外投资业务建立投资业务的管理结构和业务的主要环节f投资项目的、确定y梳理各业、务环节的一亍工作流程”‘查找风_险点投资项目处置二、风险点及主要防控措施一览表查找风_险点建设一)货币资金二)实物资产和无形资产三)对外投资对外投资出现重大决策失误的,未履行集体决策程序和不按规定执行对外投资业务的部门及人员要进行责任追究。