最终版股票收益权互换业务解读.ppt

- 格式:ppt

- 大小:294.00 KB

- 文档页数:14

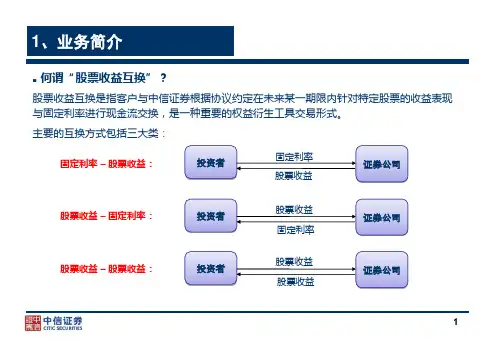

股票收益互换业务概览“股票收益互换”,是指客户与券商根据协议,约定在未来某一期限内针对特定股票或者一篮子股票的收益表现与固定利率进行现金流交换。

即甲方向乙方支付固定利息,而乙方向甲方支付指定的股票收益或者和某指数挂钩的收益。

(基本过程见图一)。

股票收益互换属于券商柜台(即otc场外市场)产品,目前只向一般法人和金融机构开放,个人投资者尚无法参与。

图一、股票收益互换二、基本业务模式根据公开资料显示,试点券商主要有两种股票收益互换业务模式:1、投资者与券商之间展开的紧固利率与股票收益间的互换;2、投资者与券商之间股票收益的互换。

投资者与券商之间只对收益展开现金流互换,通常不须要展开股票实物交易。

股票收益交换双方的交易价格不紧固,就是投资者与券商之间“一对一”商定,不为标准化产品。

而交换方向和挂勾标的也没严苛规定,券商可以向客户挂勾由其创设的场外衍生品。

因此股票收益交换的产品要素设计有效率,收益和风险与客户市场需求的匹配度低,具备更高的交易效率优势。

三、互换市场做市商制由于交易双方在短时间内无法找出全然相匹配的交易劲敌,券商可以做为做市商参予交易,同时算出做为交换多头和空头所愿缴付和拒绝接受的价格。

此时券商被称作为交换交易商(见到图二)。

交换交易商在相同产品间饰演交易劲敌方角色,对风险资产规模展开统一管理,而客户亦无须等候其他劲敌方发生即可达成一致交易,缴易效率显著提升。

图二、通常交换结构图固定收益浮动收益该模式下券商做为交换劲敌方,产品本身存有风险资产规模,须要券商展开严苛的风险管理,对券商风险掌控和产品定价能力明确提出较低建议。

国外投行所实行的全市场风险对冲模式就是在相同产品甚至自营业务间率先展开风险资产规模的对冲,能有效率节约投行自身对冲成本,提高风险保证金的运作效率,但同时也对机构整体风险控制能力明确提出更高建议。

由于股票收益互换属于场外交易,客户保证金由券商独立的清算体系进行资金监管。

在合约成立时,客户向券商缴纳按互换本金一定比例计算的保证金(券),保证金(券)划至券商指定的保证金账户,券商对担保标的按一定折算率进行折算(可参照约定式购回折算率制定)。

股票收益互换介绍股票收益互换介绍第一部分股票收益互换发展情况(一)我国股票收益互换相关法律法规(二)我国股票收益互换发展回顾第二部分股票收益互换业务介绍(一)股票收益互换交易的原理及形式(二)股票收益互换交易的特点(三)股票收益互换交易的意义第三部分收益互换案例介绍(一)“广发宝”案例(二)“中信证券CCA1号集合资产管理计划”案例第一部分股票收益互换发展情况(一)我国收益互换相关法律法规2013年3月,中国证券业协会发布《中国证券市场金融衍生品交易主协议》及补充协议、《证券公司金融衍生品柜台交易业务规范》和《证券公司金融衍生品柜台交易风险管理指引》,对柜台交易市场的金融衍生品进行了规范。

同月,证监会就《证券公司债务融资工具管理暂行规定》向社会公开征求意见,其中亦包含可开展收益互换业务的融资工具——“收益凭证”,该征求意见稿甚至规定,收益凭证除在柜台和机构间报价与转让系统外,还可在证券交易所发行转让。

然而,该稿的正式版至今迟迟未能落地。

(二)我国股票收益互换发展回顾2013年3月, 6家券商率先获得了股票收益互换业务试点资格:中信证券、中金公司、中信建投证券、银河证券、招商证券、光大证券。

其中,中信证券为最早获得证监会试点资格的券商,从2013年底便开始了产品推广。

目前,国金证券、兴业证券、广发证券等多家券商获准开展收益互换业务。

(三)我国股票收益互换目前开展的情况目前国内券商开展的股票收益互换属于柜台市场产品,一般是针对特定股票/股票指数的收益与固定利息进行现金流互换,券商与客户签订协议后,券商向客户支付以一定名义本金为基础的与指定股票/股票指数挂钩的收益,而客户则向券商支付固定利息,从券商处获得杠杆收益。

股票收益互换可以无固定交易期限,按照实际使用日期计算。

在实际操作中,当股票/股票指数收益率为正时,客户获得股票/股指收益率支付固定利息;反之,当股票/股票指数收益率为负时,客户除支付固定利息外,还需支付股票/股票指数损益。