各类债务融资工具的区别讲课稿

- 格式:doc

- 大小:46.50 KB

- 文档页数:8

中国金融市场的八大债务融资工具超级详解01 非公开定向债务融资工具(PPN)非公开定向债务融资工具是指具有法人资格的非金融企业,向银行间市场以非公开定向发行方式向特定机构投资人发行的债务融资工具,并在特定机构投资人范围内流通。

法律法规:《中国人民银行法》、《银行间债券市场非金融企业债务融资工具管理办法》、《银行间债券市场非金融企业债券融资工具非公开定向发行规则》、《银行间债券市场非金融企业债务融资工具非公开定向发行注册流程》、《银行间债券市场非金融企业债务融资工具非公开定向发行规则》及交易商协会相关自律规则。

非公开定向债务融资工具无明确发行条件/发行规模要求。

常见期限非公开定向债务融资工具的常见期限以1—3年为主,对于高信用评级的企业可以达到5年或以上。

增信措施非公开定向债务融资工具发行人可根据市场情况自主决定是否增设保证担保、抵质押等担保措施,当前无监管账户设置的特殊规定。

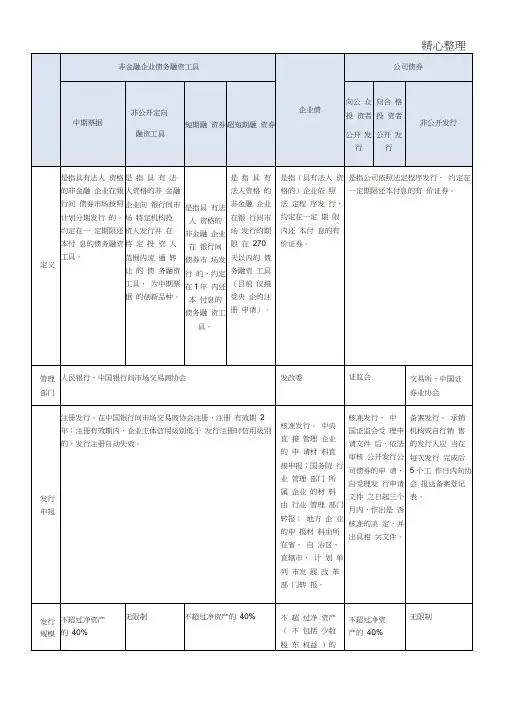

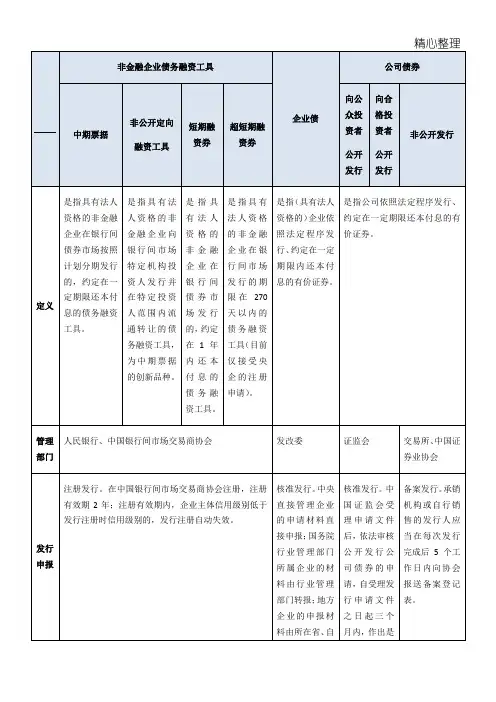

02企业债券由地方融资平台公司发行的债券为城投债;由一般产业类公司发行的债券为产业债。

企业债券要求募集资金用于预先约定的用途且为固定资产类投资(可以利用不超过发债规模40%的债券资金补充营运资金)。

发改委系统为各地固定资产投资的主要审批机构,地方融资平台公司往往是当地的投资主体,城投类债券是企业债券构成的主体。

发行条件《证券法》第十六条、十八条规定了企业债发行主体需要满足的最低要求,但现实中一方面国内资本市场投资者风险识别、定价、承受能力较弱,另一方面对企业债申报主体的要求较高(民营企业主体评级AA及以上,国企AA-及以上),且受制于资产负债率、募投项目盈利能力等具体情况,监管机构将酌情要求发行主体补充增信措施。

发行规模存量债券的规模不能超过发行人净资产的40%,且近3年平均可分配净利润可以覆盖债券一年利息。

其中融资平台的净资产需要扣除公益性资产(如道路、博物馆等)。

当期债券的发行额不得超过固定资产投资项目总投资的70%。

常见期限发行期限普遍较长,少量高评级的产业类企业债期限可达15年,通过特殊条款设计,市场上已有“永续类”企业债发行;城投类企业债券主要集中在7年期品种,但均按监管要求设计了分期偿还条款。

一文搞懂企业债、公司债、债务融资工具的区别(法规、监管机构、债券基本类型)本文为来源于梧桐系列课《公司债/可交换债/短期融资券等企业债券法律实务分享》第一节课部分内容节选,国枫律所王鑫律师分享。

本次系列课总共有四节课程:第1课—公司债券融资概述第2课—向证券交易所申报审核的债项第3课—上市公司相关债项的特殊类型第4课—向银行间市场交易商协会及发改委申报的债项第一节课主要讲企业债券融资的概述。

第一部分是企业债权融资的基本类型,第二部是企业债券融资的监管框架,第三部分是企业债券发行的实质条件,第四部分各大类企业债券申报的流程。

根据《中国债券市场概览(2015)》,中债登将目前主流的债券类型分为8类:政府债券、政府支持机构债券、中央银行票据、金融债券、企业信用债券、资产支持证券、熊猫债和同业存单。

本次系列课程主要讲的是企业信用债券这一大类。

先来看几组统计数据:第一个是从上述《中国债券市场概览(2015)》里面摘到的一部分数据,二零一五年度,债券市场总发行量为16.82万亿,同比增长53.12%,至去年底机构投资者数量已经超过了数万家。

今年的债券市场依旧比较活跃,环境也相对宽松,但现在因为马上年底资金比较紧张,外加国海证券的事情一出,估计年底的债券利率要继续走高。

页面显示的是上交所网站上面披露的截止到2016年12月16日的数据:债权的成交总额约3万亿,企业债券和金融债券大概有253支,可转债9支,公司债153支。

这张页面显示的深交所截止到2016年12月16日的数据,包括规模和成交的金额,显示出来还是比较大的。

那么作为一个初具规模的非金融企业,除了普通的银行贷款或者高利率的信托、融资性的售后回租等方式,那么通过发行债券的方式进行融资的品种有哪些呢?在了解债券品种之前,先来了解几个概念。

企业债:根据企业债券管理条例(2011年修订版)规定:企业债指企业依照法定程序发行,约定在一定期限内还本付息的有价证券,适用的主体是在中国境内具有法人资格的企业在境内发行的债券,也就是说,凡是具有法人资格的企业只要符合法定的条件就可以成为合格的发债主体。

各类债务融资工具的

区别

各类债务融资工具的区别

一、中小企业私募债券

1、规定

《深圳证券交易所中小企业私募债券业务试点办法》(2012年5月23日)、

《上海证券交易所中小企业私募债券业务试点办法》(2012年5月22日)

2、适用范围与条件

中小企业私募债券是未上市中小微型企业以非公开方式发行的公司债券。

试点期间,符合工信部《关于印发中小企业划型标准规定的通知》的未上市非房地产、金融类的有限责任公司或股份有限公司,只要发行利率不超过同期银行贷款基准利率的3倍,并且期限在1年(含)以上,可以发行中小企业私募债券。

中小企业私募债券在深交所或者上交所备案,由深交所或者上交所出具《接受备案通知书》。

二、非公开定向债务融资工具(定向工具PPN)(非公开定向发行)

1、规定

中国银行间市场交易商协会《银行间债券市场非金融企业债务融资工具非公开定向发行规则》(2011年4月29日)

2、适用范围与条件

债券非公开定向发行是指具有法人资格的非金融企业,向银行间市场特定机构投资人发行债务融资工具,并限定在特定投资人范围内流通转让的发行方式。

非公开定向发行由发行人与投资人通过达成《定向发行协议》,协商确定信息披露具体内容及方式,具有“定向发行、有限转让、内部披露”的特点。

定

向投资人由发行人和主承销商在定向工具发行前遴选确定。

定向投资人投资定向工具应向交易商协会出具书面确认函。

交易商协会接受发行注册的,应向企业出具《接受注册通知书》,注册有效期2年。

企业在注册有效期内需更换主承销商或变更注册金额的,应重新注册。

非公开定向债务融资工具在协会进行要件注册,采用实名制记账方式集中托管。

三、债务融资工具

1、中期票据、短期融资券

(1)规定

《银行间债券市场非金融企业债务融资工具管理办法》(2008年4月9日)

《银行间债券市场非金融企业中期票据业务指引》

《银行间债券市场非金融企业短期融资券业务指引》

(2)定义

中期票据,是指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。

发行人应披露企业主体信用评级和债项评级,发行期限一般为3-10年。

短期融资券,是指具有法人资格的非金融企业在银行间债券市场发行的,约定在1年内还本付息的债务融资工具。

(没有硬性的评级要求)(3)发行条件

1)具有法人资格的非金融企业;

2)具有稳定的偿债资金来源,最近一个会计年度盈利;

3)流动性良好,具有较强的到期偿债能力;

4)发行短期融资券、中期票据募集的资金用于本企业生产经营;

5)近三年没有违法和重大违规行为;

6)近三年发行的短期融资券、中期票据没有延迟支付本息的情形;

7)具有健全的内部管理体系和募集资金的使用偿付管理制度;

8)待偿还债券余额不超过企业净资产的40%。

9)中国人民银行规定的其他条件。

从实际来看,目前发行中期票据、短期融资券的企业多为大型企业,其中发行中期票据的企业主体评级在AA-级(含)以上,发行短期融资券的企业主体评级在A级(含)以上。

2、中小企业集合票据

(1)规定

《银行间债券市场非金融企业债务融资工具管理办法》(2008年4月9日)

《银行间债券市场中小非金融企业集合票据业务指引》(2009年11月9日)

(2)定义

中小企业集合票据,是指2个(含)以上、10个(含)以下具有法人资格的中小非金融企业,在银行间债券市场以统一产品设计、统一券种冠名、统一信用增进、统一发行注册方式共同发行的,约定在一定期限还本付息的债务融资工具。

(3)规则

1)注册:集合票据需在中国银行间市场交易商协会注册;

2)金额:任一企业集合票据待偿还余额不得超过该企业净资产的40%;任一企业集合票据募集资金额不超过2亿元人民币,单支集合票据注册金额不超过10亿元人民币;

3)期限:集合短期融资券期限不超过一年,集合中期票据期限不超过三年;

4)担保:可采取多种担保方式,包括由主体信用评级为AA级及以上的担保公司承担连带保证责任、企业以其自有资产向担保机构提供抵押或质押等反担保、银行给予信贷支持等信用增级措施;

5)统一管理:集合票据由主承销商统一发行,募集资金集中到统一账户,再按各发行企业额度扣除发行费用后拨付至各企业账户;债券到期前,由各企业将资金集中到统一账户,统一对债权人还本付息。

(4)标准

1)规模要求:单个企业拟发行规模2000万以上2亿元以下(净资产规模达到5000万以上);

2)盈利要求:发券前,连续二年盈利;

3)行业要求:可获得当地政府明确支持(如财政贴息、项目补助优先支持、税收优惠、政府背景担保公司提供担保等)。

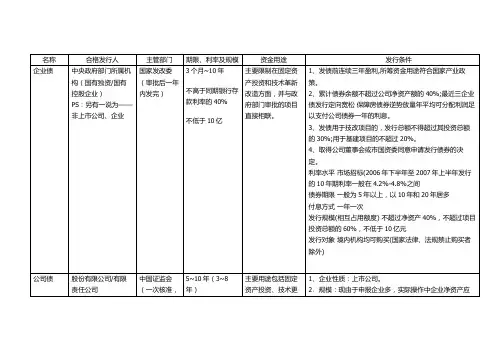

四、企业债、公司债、中期票据和短期融资券的区别。