第9章 会计政策、会计估计变更和差错更正

- 格式:ppt

- 大小:531.00 KB

- 文档页数:33

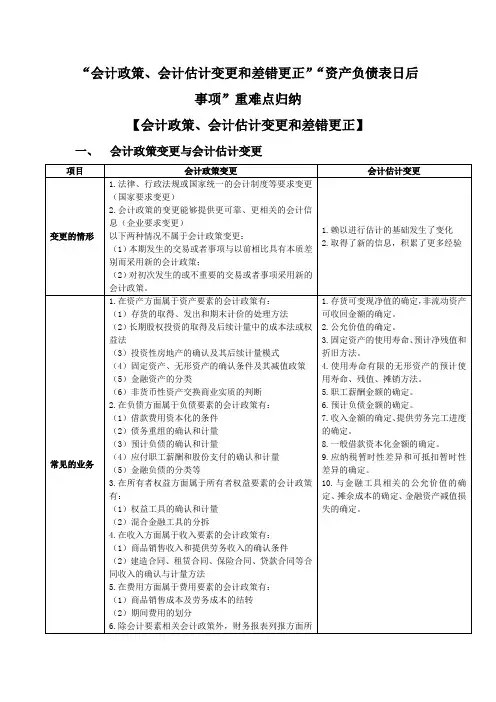

“会计政策、会计估计变更和差错更正”“资产负债表日后事项”重难点归纳【会计政策、会计估计变更和差错更正】一、会计政策变更与会计估计变更二、前期差错更正三、会计政策、会计估计变更和前期差错更正的涉税处理【资产负债表日后事项】一、资产负债表日后事项的相关概念资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项(一)资产负债表日后事项涵盖的期间重新调整报出日后的资产负债表日后期间董事会批预计对外再次对外一般情况下资产此期间发生与日后事项相关事项,负债表日后期间需要重新调整报表和报出日。

(二)资产负债表日后事项的内容【归纳一】资产负债表日后调整事项涉及预计负债——未决诉讼:【归纳二】资产负债表日后调整事项涉及调整减值准备的:【归纳三】资产负债表日后调整事项涉及销售退回和折让的(没有计提坏账准备的情况下):【归纳四】资产负债表日后调整事项涉及差错的,所得税的调整原则:(一般情况下)二、资产负债表日后调整事项处理原则(一)调整事项的处理原则及方法1.税前调整2.所得税的处理方法3.留存调整的调整将“以前年度损益调整”科目的贷方或借方余额转入“利润分配——未分配利润”科目的同时,相应的调整“盈余公积”科目。

4.进行上述账务处理的同时,还应调整财务报表相关项目的数字,包括:(1)资产负债表日编制的财务报表相关项目的期末(即资产负债表)或本年发生数(即利润表);(2)当期编制的财务报表相关项目的期初数(即资产负债表)或上年数(即利润表);(3)上述调整如果涉及附注内容的,还应当调整附注相关项目的数字。

【强调】日后调整事项不需要在附注中披露。

5.。

会计政策、会计估计变更和会计差错变更

在企业会计准则中,会计政策、会计估计变更和会计差错变更是三个相关但又不同的概念。

1.会计政策(Accounting Policies):会计政策是企业根据实际情况和需要,在编制财务报表时所采用的一系列基本原则、规则和做法。

这些会计政策应该是与企业运营相一致的,并且在合理范围内确保财务报表真实可靠。

当企业选择新的会计政策时,必须按照企业会计准则的规定进行充分的披露。

2.会计估计变更(Change in Accounting Estimates):会计估计是在编制财务报表时用于处理与无法精确计量的项目相关的金额或信息的方法。

会计估计变更指的是在当前或将来期间发生的情况或信息发生变化,导致原有会计估计需要调整。

当发生会计估计变更时,企业需要在财务报表中进行相应的调整,并进行充分的披露。

3.会计差错变更(Correction of Accounting Errors):会计差错是指过去会计期间中由于计量、分类、确认或披露错误而导致财务报表不准确的情况。

会计差错变更是指在当前会计期间发现之前会计期间的财务报表存在的错误,并进行相应的修正。

企业需要对这些会计差错进行调整,并在财务报表中进行充分的披露。

总结起来,会计政策是企业编制财务报表时所采用的一系列原则和规则,会计估计变更是由于信息变化导致的会计估计调整,而会计差错变更是修正过去会计期间中的错误。

企业需要根据企业会计准则的要求对这些变更和错误进行适当的处理和披露,以确保财务报表的真实可靠性。

1。

会计政策会计估计变更和差错更正

会计政策、会计估计变更和差错更正是会计准则中涉及财务报表编制的三个重要概念。

1. 会计政策:会计政策是企业在编制财务报表时所采用的基本原则、规则和方法。

它包括会计准则规定的选择和应用一系列会计处理方法,例如资产计量方法、收入确认方法、成本分配方法等。

会计政策应当在企业的财务报表中一贯地应用,并在财务报表附注中进行披露。

2. 会计估计变更:会计估计变更是指企业在编制财务报表时,由于新的信息或经验的获得,对过去已做出的会计估计进行调整或更改。

会计估计是对不确定性的处理,包括对资产价值、负债计提、收入确认等方面的估计。

当企业认为以前的会计估计存在错误或需要调整时,应进行会计估计变更,并在财务报表中披露相关信息。

3. 差错更正:差错更正是指企业在编制财务报表时,发现之前编制的财务报表中存在错误,并对这些错误进行纠正。

差错可能是由于计算错误、分类错误、遗漏或误报等原因导致的。

差错更正应当在发现错误后尽快进行,并在财务报表中披露更正的影响。

在财务报表编制过程中,会计政策应当保持一致性,并在财务报表中进行披露。

会计估计变更和差错更正则是对过去会计处理的修正和调整,旨在提高财务报表的准确性和可靠性。

这些概念的正确应用和披露对于保证财务报表的真实性和公允性非常重要。