第五章_金融衍生工具1

- 格式:ppt

- 大小:648.00 KB

- 文档页数:129

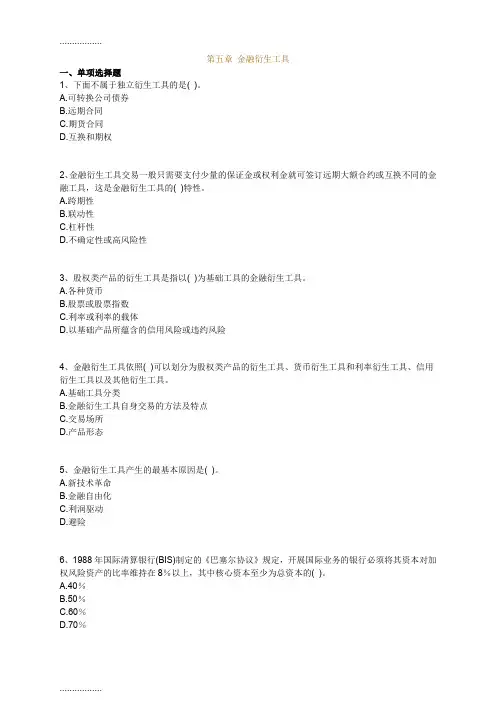

第五章金融衍生工具一、单项选择题1、下面不属于独立衍生工具的是( )。

A.可转换公司债券B.远期合同C.期货合同D.互换和期权2、金融衍生工具交易一般只需要支付少量的保证金或权利金就可签订远期大额合约或互换不同的金融工具,这是金融衍生工具的( )特性。

A.跨期性B.联动性C.杠杆性D.不确定性或高风险性3、股权类产品的衍生工具是指以( )为基础工具的金融衍生工具。

A.各种货币B.股票或股票指数C.利率或利率的载体D.以基础产品所蕴含的信用风险或违约风险4、金融衍生工具依照( )可以划分为股权类产品的衍生工具、货币衍生工具和利率衍生工具、信用衍生工具以及其他衍生工具。

A.基础工具分类B.金融衍生工具自身交易的方法及特点C.交易场所D.产品形态5、金融衍生工具产生的最基本原因是( )。

A.新技术革命B.金融自由化C.利润驱动D.避险6、1988年国际清算银行(BIS)制定的《巴塞尔协议》规定,开展国际业务的银行必须将其资本对加权风险资产的比率维持在8%以上,其中核心资本至少为总资本的( )。

A.40%B.50%C.60%D.70%7、以( )为主的债券期货是各主要交易所最重要的利率期货品种。

A.市政债券期货B.国债期货C.市政债券指数期货D.金融债券期货8、外汇期货交易自1972年在( )所属的国际货币市场(IMM)率先推出后得到了迅速发展。

A.伦敦国际金融期权期货交易所B.欧洲交易所C.纽约交易所D.芝加哥商业交易所9、可转换债券是指其持有者可以在一定时期内按一定比例或价格将之转换成一定数量的另一种证券的证券。

可转换债券通常是转换成( )。

A.优先股B.普通股票C.金融债券D.公司债券10、关于股票价格指数期货论述不正确的是( )。

A.1982年,美国堪萨斯期货交易所(KCBT)首先推出价值线指数期货B.股价指数期货的交易单位等于基础指数的数值与交易所规定的每点价值之乘积C.股价指数是以实物结算方式来结束交易的D.股票价格指数期货是为适应人们控制股市风险,尤其是系统性风险的需要而产生的11、金融期货的( ),就是通过在现货市场与期货市场建立相反的头寸,从而锁定未来现金流或公允价值的交易行为。

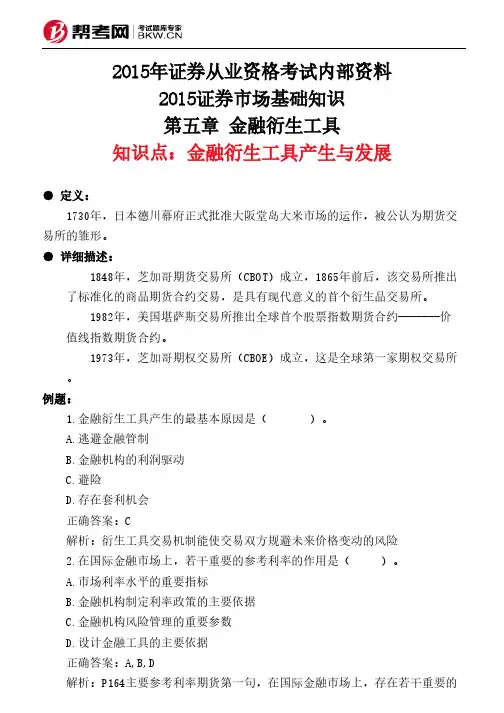

2015年证券从业资格考试内部资料

2015证券市场基础知识

第五章 金融衍生工具

知识点:金融衍生工具产生与发展

● 定义:

1730年,日本德川幕府正式批准大阪堂岛大米市场的运作,被公认为期货交易所的雏形。

● 详细描述:

1848年,芝加哥期货交易所(CBOT)成立,1865年前后,该交易所推出了标准化的商品期货合约交易,是具有现代意义的首个衍生品交易所。

1982年,美国堪萨斯交易所推出全球首个股票指数期货合约-------价值线指数期货合约。

1973年,芝加哥期权交易所(CBOE)成立,这是全球第一家期权交易所。

例题:

1.金融衍生工具产生的最基本原因是( )。

A.逃避金融管制

B.金融机构的利润驱动

C.避险

D.存在套利机会

正确答案:C

解析:衍生工具交易机制能使交易双方规避未来价格变动的风险

2.在国际金融市场上,若干重要的参考利率的作用是( )。

A.市场利率水平的重要指标

B.金融机构制定利率政策的主要依据

C.金融机构风险管理的重要参数

D.设计金融工具的主要依据

正确答案:A,B,D

解析:P164主要参考利率期货第一句,在国际金融市场上,存在若干重要的

参考利率,它们是市场利率水平的重要指标,同时也是金融机构制定利率政

策和设计金融工具的主要依据。

第五章金融衍生工具这一章的内容是全书的难点,因为所说的金融衍生品是日常生活中很少见的,即使在证券市场中也是难以把握的,所以很多人认为这些知识太难记了。

我们的逻辑是这样:股票和债券之所以有价值,根本在于他们代表着权利,股票代表所有权,债券代表债权,基金也是一样,代表一种信托权;所以说,只要有权利,就有价值,那我们就可以交易权利,衍生品的实际就是创造一些权利让大家来交易。

第一节金融衍生工具概述对金融衍生品,要坚持一分为二的辩证立场。

它具有的灵活方便、设计精巧、高效率等特征是风险管理和金融投资的利器,但强化对他的政府监管、信息披露以及市场参与者的自律是必要这举。

它对微观个体分散风险有利,但并没有从根本上消除金融风险的源头,反而可能引起风险总量的净增长。

一、金融衍生工具的概念和特征1.金融衍生工具的概念(熟记)金融衍生工具又称金融衍生产品,指建立在基础产品或基础变量之上,其价格取决于基础金融产品的价格(或数值)变动的派生金融产品。

基础产品是一个相对的概念,不仅包括现货金融产品,也包括金融衍生工具。

衍生工具具有强大的构造特性,不但可以用衍生工具合成新的衍生品,还可以复制出几乎所有的基础产品。

美国财务会计准则委员会(FASB)将衍生工具划分为独立的和嵌入式的:独立的衍生工具是单独存在的权利,如期货、期权等,可以单独交易;嵌入式的衍生工具是附加在某一非衍生工具上的权利,这一权利的变化会让相应的非衍生工具的价格出现变化,如可转债。

根据我国《企业会计准则第22号——金融工具确认和计量》的规定,衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

2.金融衍生工具的基本特征(掌握)(四个基本特征必须记住)(1)跨期性:衍生工具会影响交易者在未来一段时间内或未来某时点上的现金流,要求交易者对利率、汇率、股价等价格因素的未来变动趋势作出判断,判断的准确与否决定了盈亏。

第五章金融衍生工具第一节金融衍生工具概述一、概念和特征(一)概念金融衍生工具,也称“金融衍生产品”,是与基础金融产品相对的一个概念。

基础金融产品只是一个相对的概念,甚至可以是利率、各类价格指数、甚至是天气(温度)指数。

1998年美国财务会计准则委员会FASB发布的133号会计准则《衍生工具与避险业务会计准则》。

国际会计准则委员会和我国财政部的准则也是基本沿用了它。

按照FASB分类有两种情况:1.独立衍生工具:a)变量为非金融变量,与合同的任何一方没有任何关系。

b)不要求或要求很少的原始净投资。

c)在未来某一日期结算。

2.嵌入式衍生工具:嵌入到非衍生工具之中的衍生工具,比如可转换的公司债券。

(二)特征1.跨期性:2.杠杆性:3.联动性:(主要是衍生品与基础品的价值产生联动)4.不确定性或高风险性:二、分类(一)按照产品形态和交易场所分类1.内置型衍生工具:例如目前公司债券条款中可能包含赎回条款、返售条款等。

2.交易所交易的衍生工具:各类期货合约、期权合约。

3.OTC交易的衍生工具,通过各种通讯方式,不通过集中的交易所,实行分散的,一对一交易的衍生工具。

交易已经超过交易所市场的交易额。

(二)按照基础工具种类分类1.股权类产品2.货币3.利率4.信用5.其他(三)按照金融衍生工具自身交易的方法和特点分类1.金融远期合约2.金融期货3.金融期权4.金融互换5.结构化金融衍生工具三、产生与发展趋势(一)产生和发展1.金融衍生工具的产生的最基本原因是避险。

2.20世纪80年代以来的金融自由化进一步推动了发展。

3.金融机构的利润驱动是金融衍生工具产生和发展的又一个重要原因。

4.新技术革命为金融衍生工具的产生和发展提供了物质条件与手段。

(二)新发展1.风险管理型创新。

2.增强流动型创新3.信用创造性创新4.股权创造型创新第二节金融远期、期货与交易一、现货交易、远期交易与期货交易(一)现货交易:一手交钱,一手交货。