第五章金融衍生工具

- 格式:pptx

- 大小:1.84 MB

- 文档页数:176

1、协定价格与市场价格。

协定价格与市场价格是影响期权价格的最主要因素。

一般而言,协定价格与市场价格间的差距越大,时间价值越小;反之,则时间价值越大。

(2)权利期间。

权利期间是指期权剩余的有效时间,即期权成交日至期权到期日的时间。

在其他条件不变的情况下,期权期间越长,期权价格越高;反之,期权价格越低。

(3)利率。

尤其是短期利率的变动会影响期权的价格。

利率变动对期权价格的影响是复杂的:一方面,利率变化会引起期权基础资产的市场价格变化,从而引起期权内在价值的变化;另一方面,利率变化会使期权价格的机会成本变化;同时,利率变化还会引起对期权交易的供求关系变化,因而从不同角度对期权价格产生影响(4)基础资产价格的波动性。

通常,基础资产价格的波动性越大,期权价格越高;波动性越小,期权价格越低。

(5)基础资产的收益。

基础资产的收益将影响基础资产的价格。

2、资产证券化:资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

传统的证券发行是以企业为基础,而资产证券化则是以特定的资产池为基础发行证券。

资产证券化的有关当事人:(发起人)(特定目的机构或特定目的受托人SPV)(资金和资产存管机构)(信用增级机构)(信用评级机构)(承销人)(证券化产品投资人)特定目的机构或特定目的受托人(SPV):是指接受发起人装让的资产,或受发起人委托持有资产,并以该资产为基础发行证券化产品的机构。

选择特定目的机构或受托人时,通常要求满足所谓破产隔离条件。

3、从总体而言,金融期权的标的物与金融期货的标的物相比要(多)4、参与美国存托凭证发行与交易的中介机构包括:存劵银行、托管银行、中央存托公司5、存劵银行:存劵银行作为ADR的发行人和ADR的市场中介,为ADR的投资者提供所需的一切服务。

6、期权和期权类衍生产品是最复杂而且种类较多的金融衍生产品,由于它们具有较好的结构特性,在风险管理和产品开发设计中得到了广泛运用。

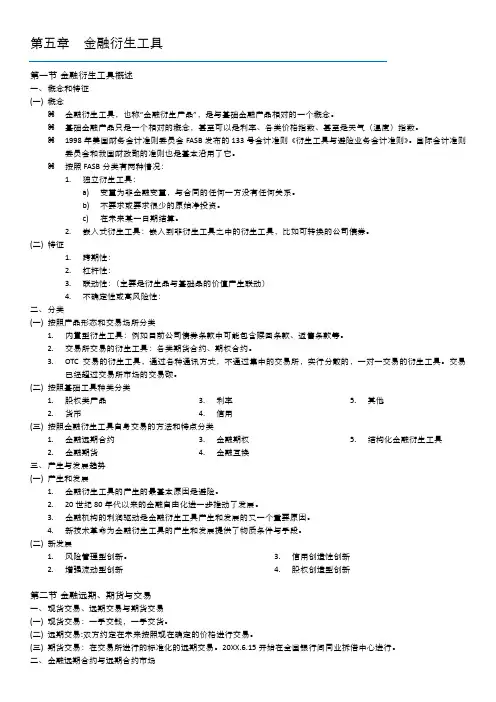

第五章金融衍生工具第一节金融衍生工具概述一、概念和特征(一)概念金融衍生工具,也称“金融衍生产品”,是与基础金融产品相对的一个概念。

基础金融产品只是一个相对的概念,甚至可以是利率、各类价格指数、甚至是天气(温度)指数。

1998年美国财务会计准则委员会FASB发布的133号会计准则《衍生工具与避险业务会计准则》。

国际会计准则委员会和我国财政部的准则也是基本沿用了它。

按照FASB分类有两种情况:1.独立衍生工具:a)变量为非金融变量,与合同的任何一方没有任何关系。

b)不要求或要求很少的原始净投资。

c)在未来某一日期结算。

2.嵌入式衍生工具:嵌入到非衍生工具之中的衍生工具,比如可转换的公司债券。

(二)特征1.跨期性:2.杠杆性:3.联动性:(主要是衍生品与基础品的价值产生联动)4.不确定性或高风险性:二、分类(一)按照产品形态和交易场所分类1.内置型衍生工具:例如目前公司债券条款中可能包含赎回条款、返售条款等。

2.交易所交易的衍生工具:各类期货合约、期权合约。

3.OTC交易的衍生工具,通过各种通讯方式,不通过集中的交易所,实行分散的,一对一交易的衍生工具。

交易已经超过交易所市场的交易额。

(二)按照基础工具种类分类1.股权类产品2.货币3.利率4.信用5.其他(三)按照金融衍生工具自身交易的方法和特点分类1.金融远期合约2.金融期货3.金融期权4.金融互换5.结构化金融衍生工具三、产生与发展趋势(一)产生和发展1.金融衍生工具的产生的最基本原因是避险。

2.20世纪80年代以来的金融自由化进一步推动了发展。

3.金融机构的利润驱动是金融衍生工具产生和发展的又一个重要原因。

4.新技术革命为金融衍生工具的产生和发展提供了物质条件与手段。

(二)新发展1.风险管理型创新。

2.增强流动型创新3.信用创造性创新4.股权创造型创新第二节金融远期、期货与交易一、现货交易、远期交易与期货交易(一)现货交易:一手交钱,一手交货。