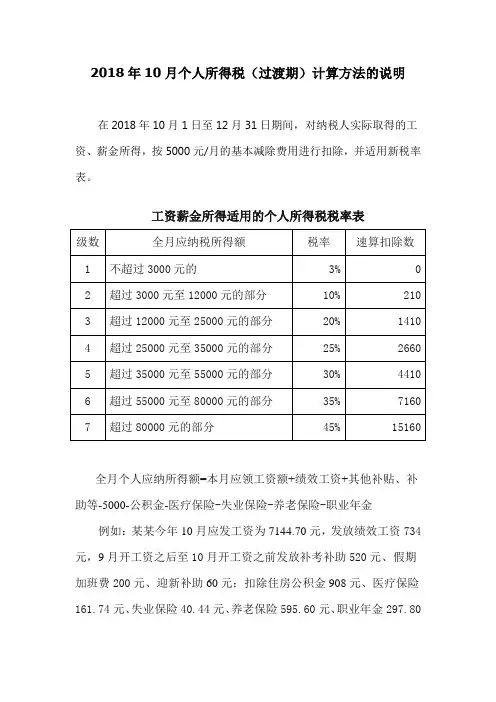

必看-2018年10月1日后如何算工资个税

- 格式:pdf

- 大小:132.13 KB

- 文档页数:3

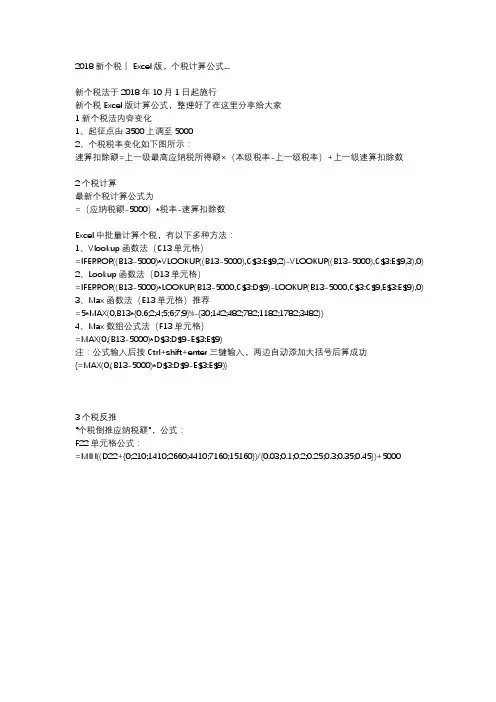

2018新个税丨Excel版,个税计算公式...新个税法于2018年10月1日起施行新个税Excel版计算公式,整理好了在这里分享给大家1新个税法内容变化1、起征点由3500上调至50002、个税税率变化如下图所示:速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数2个税计算最新个税计算公式为=(应纳税额-5000)*税率-速算扣除数Excel中批量计算个税,有以下多种方法:1、Vlookup函数法(C13单元格)=IFERROR((B13-5000)*VLOOKUP((B13-5000),C$3:E$9,2)-VLOOKUP((B13-5000),C$3: E$9,3),0)2、Lookup函数法(D13单元格)=IFERROR((B13-5000)*LOOKUP(B13-5000,C$3:D$9)-LOOKUP(B13-5000,C$3:C$9,E$ 3:E$9),0)3、Max函数法(E13单元格)推荐=5*MAX(0,B13*{0.6;2;4;5;6;7;9}%-{30;142;482;782;1182;1782;3482})4、Max数组公式法(F13单元格)=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)注:公式输入后按Ctrl+shift+enter三键输入,两边自动添加大括号后算成功{=MAX(0,(B13-5000)*D$3:D$9-E$3:E$9)}3个税反推“个税倒推应纳税额”,公式:F22单元格公式:=MIN((D22+{0;210;1410;2660;4410;7160;15160})/{0.03;0.1;0.2;0.25;0.3;0.35;0.45})+500 0。

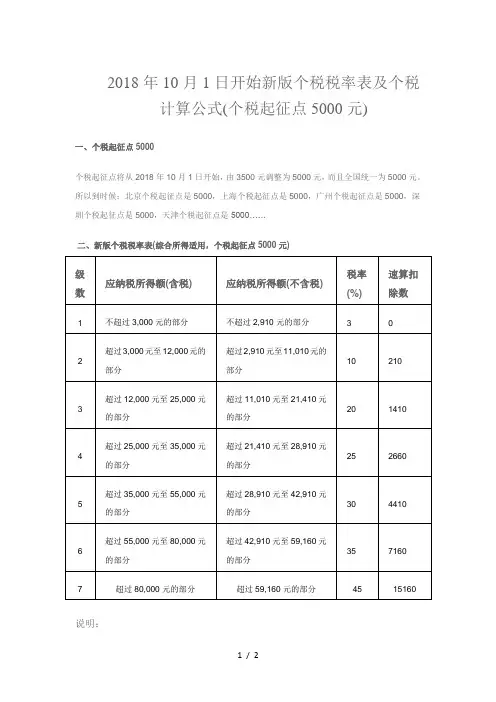

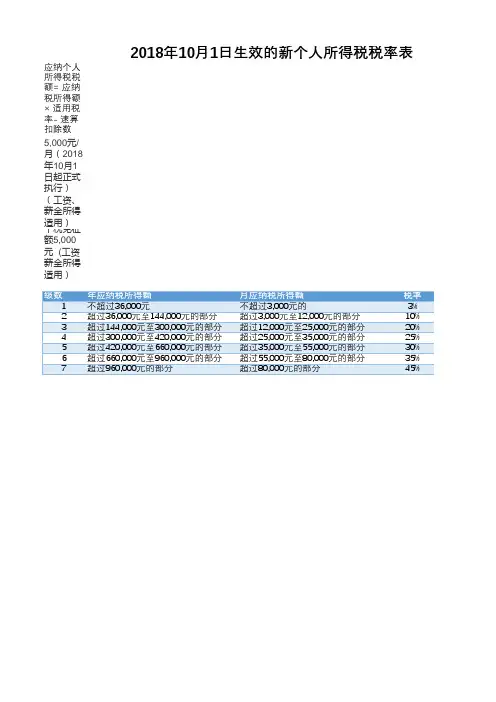

2018年10月1日开始新版个税税率表及个税

计算公式(个税起征点5000元)

一、个税起征点5000

个税起征点将从2018年10月1日开始,由3500元调整为5000元,而且全国统一为5000元。

所以到时候:北京个税起征点是5000,上海个税起征点是5000,广州个税起征点是5000,深圳个税起征点是5000,天津个税起征点是5000……

二、新版个税税率表(综合所得适用,个税起征点5000元)

说明:

1.本表适用综合所得,综合所得是指工薪所得、劳务报酬所得、稿酬所得、特许权使用费

所得

2.本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点

5000元的余额

三、个税计算公式

使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-五险一金-缴税。

全月应纳税所得额=(应发工资-四金)-5000

扣除标准:个税按5000元/月的起征标准算

其中Excel个税计算公式

==ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160}, 0),2)

注:公式中的A1指工资数额对应的单元格。

新个税计算式(2018年10月01日起)1、个人所得税计算公式2018①应纳税所得额=工资收入金额-各项社会保险费-起征点(5000元)②应纳税额=应纳税所得额x 税率-速算扣除数③说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点也设为5000元。

2、个人所得税计算方法2018征缴个人所得税的计算方法,个人所得税费用扣除标准原来是3500,十三届全国人大常委会第五次会议27日再次审议个人所得税法修正案草案,草案维持一审时“综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)减除费用标准从3500元提高至5000元”的规定,同时个人所得税税率及级数保持不变,扩大3%、10%、20%三档低税率的级距。

新增了专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用超额累进税率的计算方法如下:①缴税=全月应纳税所得额×税率-速算扣除数②全月应纳税所得额=(应发工资-五险一金)-5000③实发工资=应发工资-五险一金-缴税3、个税起征点2018个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

4、个人所得税税率表2018小编辛苦精心为各位网友准备了2018年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

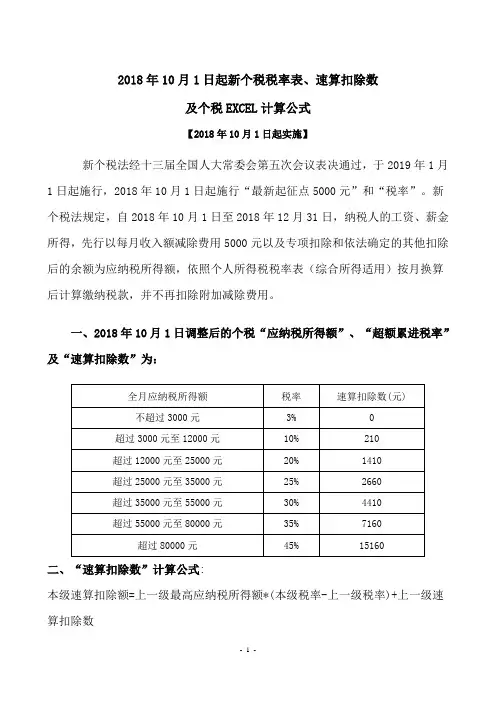

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

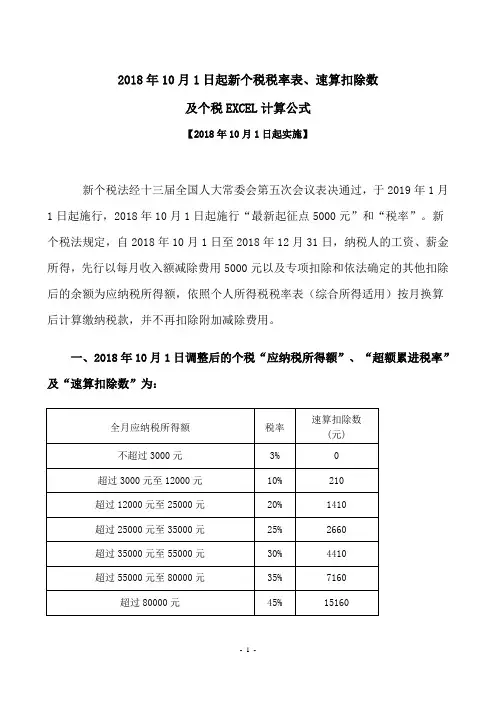

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

10月1日后这么算工资个税!含计算方法、税率表及速算扣除数2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和旧的税率表。

《全国人民代表大会常务委员会关于修改的决定》(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过):自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照本决定第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用;个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行依照本决定第十七条的个人所得税税率表二(经营所得适用)计算缴纳税款。

《全国人大修改新闻发布会》摘要:10月1日以后,发放工资的时候,各企业单位财务人员在扣缴个税时一定要记住,别忘了适用5000元新的费用标准和新的税率表,这样可以让我们的员工们享受到改革的红利。

实务理解:2018年10月1日起至2018年12月31日,先将工资薪金所得基本减除费用标准提高到每月5000元,并按新的税率表计算纳税,不实行专项附加扣除。

2019年1月1日起,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来计算纳税,并实行专项附加扣除。

关于2018年10月-12月工资的计算,是指税款所属期是10月-12月,注意不是纳税申报时间点,说的再通俗一点:就是2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和就的税率表。

工资个人所得税计算公式:1.应纳税所得额 = 税前工资收入金额-五险一金(个人缴纳部分) -费用减除额2.应纳税额 = 应纳税所得额 x 税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,(1)适用5000元新的费用标准和新的税率表应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

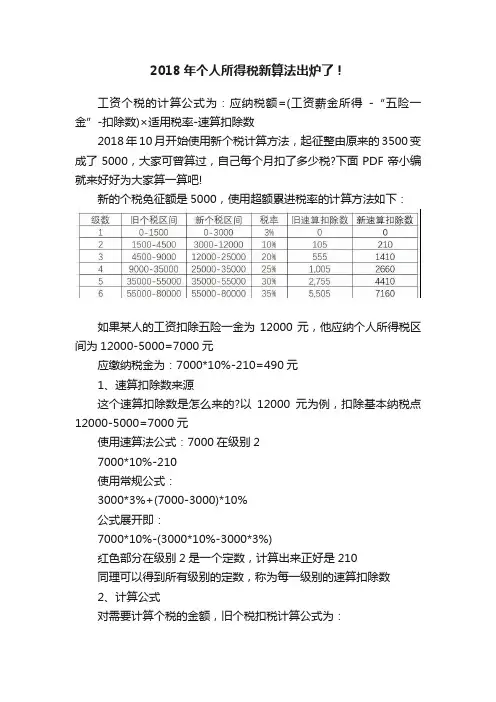

2018年个人所得税新算法出炉了!

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

2018年10月开始使用新个税计算方法,起征整由原来的3500变成了5000,大家可曾算过,自己每个月扣了多少税?下面PDF帝小编就来好好为大家算一算吧!

新的个税免征额是5000,使用超额累进税率的计算方法如下:

如果某人的工资扣除五险一金为12000元,他应纳个人所得税区间为12000-5000=7000元

应缴纳税金为:7000*10%-210=490元

1、速算扣除数来源

这个速算扣除数是怎么来的?以12000元为例,扣除基本纳税点12000-5000=7000元

使用速算法公式:7000在级别2

7000*10%-210

使用常规公式:

3000*3%+(7000-3000)*10%

公式展开即:

7000*10%-(3000*10%-3000*3%)

红色部分在级别2是一个定数,计算出来正好是210

同理可以得到所有级别的定数,称为每一级别的速算扣除数

2、计算公式

对需要计算个税的金额,旧个税扣税计算公式为:

=MAX((A1-3500)*{3;10;20;25;30;35;45}%-

{0;105;555;1005;2755;5505;13505},0)

新个税计算公式为:

=MAX((A1-5000)*{3;10;20;25;30;35;45}%-

{0;210;1410;2660;4410;7160;15160},0)

我们用公式计算了工资分别从3k-30w新旧个税的差额对比情况

从10月份开始,大家又能省一大笔钱了!给新个税点赞吧!。

⼯资怎么缴个⼈所得税

我国是⼀个法制的国家,税收是我国财政收⼊的重要经济来源。

依法缴纳个⼈所得税及其他应该缴纳的税款,是我们每个公民应尽的责任和义务。

随着2018年税改以后,相关的税务也发⽣了变化。

以下,店铺⼩编带⼤家⼀起了解⼀下⼯资怎么交个⼈所得税?

⼀、⼯资怎么缴个⼈所得税

2018年10⽉1⽇以后个税起征点是5000,使⽤超额累进税率的计算⽅法如下:

缴税=全⽉应纳税所得额*税率-速算扣除数

实发⼯资=应发⼯资-四⾦-缴税。

全⽉应纳税所得额=(应发⼯资-四⾦)-5000

⼆、法律依据

《中华⼈民共和国个⼈所得税法》第三条

个⼈所得税的税率:

(⼀)综合所得,适⽤百分之三⾄百分之四⼗五的超额累进税率(税率表附后);

(⼆)经营所得,适⽤百分之五⾄百分之三⼗五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适⽤⽐例税率,税率为百分之⼆⼗。

根据以上详细内容,相信⼤家对于⼯资怎么缴个⼈所得税已经⾮常清楚了?并且可以清楚的根据⾃⼰的⼯资计算出⾃⼰所需要缴纳的税款。

除此之外,我们也对于相关的法律进⾏了更加详细的了解。

更多内容,请持续继续关注店铺。

凡人说税:四个要点告诉你2018年10月-12月工资薪金个人所得税该怎么计?《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》已由中华人民共和国第十三届全国人民代表大会常务委员会第五次会议于2018年8月31日通过,现予公布,自2019年1月1日起施行。

《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》决定在《个人所得税法》正式生效前,提前享受其中关于基本费用扣除和专项扣除、专项附加扣除的优惠规定:自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照本决定第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

这几天,每天都有人问起2018年10月1日到2018年12月31日,工资薪金应该怎么代扣代缴个人所得税的问题。

凡人以为,过渡期工资薪金个人所得税计税,需要注意四个要点:要点一:税率适用要折算新《个人所得税法》中,将居民个人的工资薪金、劳务报酬、稿酬和特许权使用费所得,按纳税年度合并计算个人所得税,实行按年纳税,其税率表也是按年设置的。

但是又同时规定适用新的综合所得个人所得税税率表按月换算来扣缴个人所得税,提前享受到政策红利,这就需要对新《个人所得税法》中综合所得税率表进行按月换算,并计算分档的速算扣除数,方便计算。

换算后的2018年4季度适用的“工资薪金所得个人所得税税率表”如下:速算扣除数级数每月应纳税所得额税率(%)1不超过3000元部分30102102超过3000~12000元部分2014103超过12000~25000元部分4超过25000~35000元部252660分3044105超过35000~55000元部分3571606超过55000~80000元部分7超过80000元部分4515160不过,大家千万要记住,这个税率表只适用于2018年10月1日至2018年12月31日的工资薪金的个人所得税代扣代缴。

2018个人所得税起征点每个取得合法收入的公民按照国家规定都需要进行纳税。

纳税是只有达到起征点才需要,由于每年经济水平不同,对于公民也不同。

下面就让为大家带来2018个人所得税起征点的相关内容,一起来看看吧。

一、2018个人所得税起征点应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除注:新个于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

例:已婚人士小李在北京上班,月收入1万元,三险一金专项扣除为2000元,每月租金4000元,有一子女上幼儿园,同时父母已经60多岁。

起征点为3500元的情况下,没有专项附加扣除,每月需缴纳345元个税;起征点为5000元的情况下,没有专项附加扣除,每月需缴纳(10000-5000-2000) 3%=90元个税。

根据新政策,小李就可以享受住房租金1200元扣除、子女教育1000元扣除、老人1000元扣除(跟姐姐分摊扣除额),所以,个税=(10000-5000-2000-1200-1000-1000) 3%=0元。

二、个人所得税的适用税率个人所得税根据不同的征税项目,分别规定了三种不同的税率:1、工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

2、的生产、经营所得和对企事业单位适用5级超额累进税率。

适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

必看:2018年10月1日后如何算工资个税

一文看懂《个人所得税法修正案草案》中如何算工资个税

依据全国人大公布的《个人所得税法修正案草案》

1.以身份证号码为纳税人识别号民个人按纳税年度合并计算个人所得税

2.工资薪金:单位按月或者按次预扣预缴税款,个人自行按综合所得需要办理年度汇算清缴;

3.居民个人的综合所得:以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

其中:专项扣除包括按规定和标准缴纳的五险一金;

专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。

4.工资发放单位:工资扣减按规定和标准缴纳的五险一金,再减除费用五千元,按月预扣预缴税款。

如果个人向单位提供专项附加扣除信息的,单位在算“工资个税”时每月要扣减。

即每月工资的个税应纳税额计算公式:(税前收入-五险一金-5000-专项附加扣除额)*税率-速算扣除数

【例】小陈税务咨询(北京)有限责任公司给员工A每月发15000元,个人缴纳保险1600元

(1)如员工A未提供子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出给单位,则每月缴纳个税计算过程:

应纳所得额:15000-1600-5000=8400元

则每月缴纳个税=3000*3%+(8400-3000)*10%=630元

按照现行个税的算法,每月缴纳个人所得税:(15000-1600-3500)*25%-1005=1470元员工A去税务机关需要办理汇算清缴,提供专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出额及资料,有可能申请退税(估计要请专业人士);也可能,员工A有其他劳务报酬性质等综合所得要补税。

(2)如员工A向提供子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出(具体范围暂没确定)给单位,每月1200元(乐观估计),则每月缴纳个税计算过程:应纳所得额:15000-1600-5000-1200=7200元

则每月缴纳个税=3000*3%+(7200-3000)*10%=510元

按照现行个税的算法,每月缴纳个人所得税:(15000-1600-3500)*25%-1005=1470元员工A去税务机关需要办理汇算清缴,因已经在每月提供专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出额及资料,有可能要补税(估计要请专业人士)或退税。

备注:上面的案例算法,是按照全国人大公布的《个人所得税法修正案草案(征求意见稿)》税率表计算。

6.自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元后的余额为应纳税所得额,不扣减子女教育、继续教育、大病医疗、住房贷款利息和住房租金等专项附加扣除支出,也不需要按年度汇算个税。

7.专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出扣除,有一个大大的安排,可能缴税完全不一样,下期小陈税务来说说。

8.思路大致如上文所述,最后以的《个人所得税法修正案》定稿为准。