我国苯乙烯生产现状及市场分析

- 格式:pdf

- 大小:50.85 KB

- 文档页数:2

2022年苯乙烯市场分析及2022年市场展望 2022年国内苯乙烯行情走势基本随油价及上游纯苯行情的变动而震荡,整体行情呈现峰形态势。

一月,全球遭受寒流攻击,国际油价冲破80美元/桶关口,业者对2022年经济复苏的预期增加。

苯乙烯外盘连续冲高,苯乙烯CFR 中国冲上1300美元/吨高点,国内苯乙烯市场在原油及外盘的动下走出一波大涨行情。

月底,春节年关接近,国内苯乙烯上涨步伐放缓,市场盘整态势明显。

二月春节,因基本面对好,受油价及外盘影响,国内苯乙烯市场消失高开走势,但由于节前的囤货导致节后社会库存较高,下游工厂开工恢复缓慢,需求仍未完全打开,货源套现明显,市场上涨阻力较大。

节后,大宗商品走势低迷。

北方天气相对寒冷,下游开工状况不抱负,需求平淡,市场受压小幅下行。

加上国内总体库存依旧处于相对高位,制约了苯乙烯的行情上涨。

三月国内苯乙烯市场整体呈现盘整蓄势。

随着四月份天气的转暖,下游工厂开工状况消失明显好转,在基本面支撑下国内苯乙烯有小幅度走高迹象。

但由于原油触及87美元/桶之后消失下滑,苯乙烯市场呈现缓慢下滑趋势。

直至六月底国内苯乙烯市场整体行情疲软,震荡下跌,处于窄幅波动状态。

七月市场开头趋稳,以盘整为主。

九月国内苯乙烯开头消失上扬走势,整体维持平稳走势。

进入十一月,苯乙烯市场的旺季逐步终结,受外盘及下游市场影响,国内苯乙烯市场小幅走软,市场气氛低迷,交投不佳。

十二月,国际油价创两年新高,强势越过90美元关口,同时全球纯苯价格开头上涨,受此影响,国内苯乙烯市场整体上扬,但由于接近年底,下游企业开工率渐渐下降,对苯乙烯需求量萎缩,市场人士的参加热忱减弱,抑制了苯乙烯价格连续走高。

2022年后市展望据业内人士分析,2022年亚洲苯乙烯需求将超过供应力量,估计苯乙烯价格还将连续上涨。

目前我国有近200万吨新增苯乙烯类树脂力量将投入运行,而国内苯乙烯增加力量仅为40万吨/年,不及新增苯乙烯类树脂产能的四分之一。

2024年通用级聚苯乙烯市场分析现状概述聚苯乙烯(Polystyrene,PS)是一种常用的塑料材料,在工业和消费品制造中广泛应用。

通用级聚苯乙烯是指未经特殊改性处理的聚苯乙烯产品,用途较为广泛,市场规模较大。

本文将对通用级聚苯乙烯市场的现状进行分析和总结。

市场规模及增长趋势通用级聚苯乙烯市场规模庞大,势头强劲。

根据市场调研数据显示,全球聚苯乙烯市场总体增长稳定。

其中,通用级聚苯乙烯占据了相当大的市场份额,且呈现稳定增长趋势。

市场增长的主要驱动因素包括:1.市场需求增加:随着全球经济发展和生活水平提高,对消费品和工业品的需求不断增加,进而推动了通用级聚苯乙烯市场的扩大和发展。

2.广泛应用领域:通用级聚苯乙烯具有较好的物理性能和成本效益,可在各个行业中广泛应用。

特别是在电子、建筑、包装、家居用品等领域,需求量较大,为市场的增长提供了强劲动力。

3.新技术和创新:随着科技的进步和新材料的开发,聚苯乙烯的性能不断改进和优化,满足了人们对产品外观、功能和环境友好性的要求,进一步推动了市场的发展。

4.地区经济增长:亚洲地区的经济快速增长,尤其是中国、印度等国家和地区,对通用级聚苯乙烯的需求量巨大,促进了市场的扩大。

市场竞争格局通用级聚苯乙烯市场竞争激烈,主要的竞争企业有:1.PS生产巨头:道康宁、巴斯夫、中化国际等世界知名化工巨头企业是市场的主要竞争者。

它们具有先进的生产技术、丰富的资金实力和全球化的销售渠道,具备较强的竞争力。

2.地区龙头企业:在各个地区,也出现了一些聚苯乙烯生产企业,如中国的华东石化、华南石化等。

这些地区龙头企业利用本土资源和市场优势,对传统巨头构成了一定的竞争压力。

3.中小型企业:除了大型化工企业外,许多地区还有一些中小型企业涉足聚苯乙烯生产领域。

这些企业在技术、资金和市场方面相对较弱,但通过降低成本、发展特色产品等方式,仍有一定的市场份额。

市场竞争格局复杂多样,各个企业通过不同的市场定位、产品差异化、技术创新等手段争夺市场份额。

2023年乙烯行业市场环境分析乙烯(ethylene)是基础化学品之一,是化工生产中重要的原料之一,被广泛用于制造聚乙烯、聚氯乙烯、聚丙烯、聚苯乙烯、聚乙烯醇、乙烯醇等化学品。

乙烯行业市场环境分析可从宏观经济环境、政策环境、产业竞争等多个角度入手。

一、宏观经济环境分析宏观经济环境对乙烯行业的影响主要表现在供需双方的价格结构和禀赋条件上。

全球经济增长和消费升级对乙烯等化工原料的需求增长有积极作用。

同时,石化行业的部分产品价格波动受到国际油价、外汇汇率、CPI通胀等影响。

金融市场的稳定与否也对乙烯产业产生一定影响。

二、政策环境分析国家相关政策对乙烯行业市场的影响很大,尤其是国家工业政策、环境保护政策和贸易税收政策。

当前国家提出了“化工233”计划,加大乙烯等关键化工产品的生产与推广力度,从而促进行业升级、提高技术水平。

环保压力推动提升设备技术水平和生产管理水平,适应社会环保需求。

此外,国家对进出口贸易实施的政策也直接影响到乙烯行业的国际贸易活动。

三、产业竞争分析乙烯行业竞争激烈,有核心技术、产能规模、资源优势等多方面的优势决定企业竞争力。

国内乙烯行业集中度较高,主要生产企业有中石化、中国石油、山东海化、广东石化、浙江石化等。

全球乙烯产业分布也较为集中,主要生产国包括美国、中东、俄罗斯、中亚等。

企业之间竞争主要表现在产品质量、产能、技术创新、市场营销等方面。

综上所述,除了经济情况外,政策和产业竞争、价格结构等因素都对乙烯行业的发展产生重要的影响。

未来,乙烯行业在国家发展战略的支持下,将继续保持发展态势,并受制于环保和技术创新的要求,逐步实现产业升级和转型。

苯乙烯单体(Styrene Monomer,简称SM)是石油化工的基本原料,主要用来生产各种合成树脂和弹性体。

聚苯乙烯(PS)是苯乙烯最大的下游衍生物,分为通用级聚苯乙烯(GPPS)、高抗冲级聚苯乙烯(HIPS)、可发性聚苯乙烯(EPS)。

其他的下游衍生物包括丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂,不饱和聚酯树脂(UPR),丁二烯-苯乙烯橡胶(SBR)以及丁二烯苯乙烯乳液(SBL)等。

这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。

此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。

一、世界苯乙烯的供需现状及预测(一)生产现状由于PS和ABS树脂等苯乙烯下游产品消费的强劲增长,近年来世界苯乙烯的生产发展很快。

苯乙烯生产能力的增长远高于需求的增长。

这一方面是受到亚洲地区新建能力不断增加的影响,同时也是中东地区大力发展石化业,乙烯配套大型苯乙烯装置不断所导致,苯乙烯的发展重心不断向亚洲及中东地区转移。

2011年,世界苯乙烯产能约为3243万吨/年。

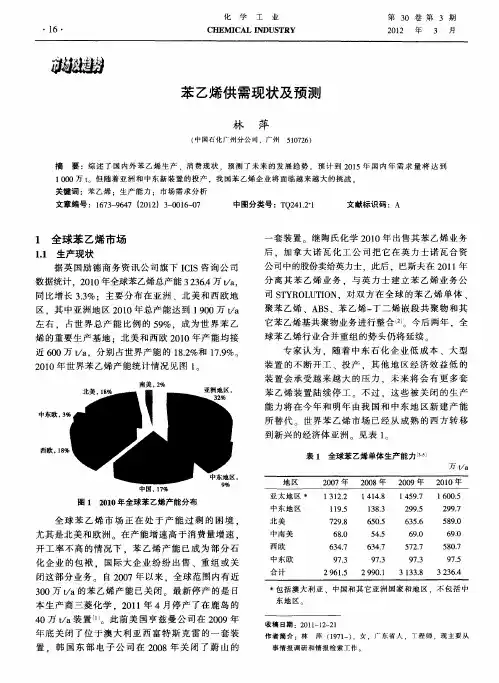

预计2012年世界苯乙烯总生产能力将超过3255万吨/年,主要分布在东北亚、北美及西欧地区,具体产能分布情况见图1。

中国是世界上最大的苯乙烯生产国家,截至2012年10月,中国苯乙烯生产能力为655.6万吨/年,占世界总生产能力的20%;其次是美国,生产能力约489万吨/年,占总生产能力的15%;第三和第四分别是日本和韩国,其生产能力分别为300万吨/年和287万吨/年,各占世界总生产能力的9.2%和8.8%。

2012年世界主要苯乙烯生产厂家情况见表1。

表1 2012年世界苯乙烯主要生产厂家及生产能力截至2012年10月,东北亚(产能占比为44%,下同)、东南亚(6%)、北美(18%)和西欧(17%)合计占全球苯乙烯生产能力的85%。

近年来,中国苯乙烯产能的迅速扩大和北美、西欧装置的不断关闭,使得亚洲的苯乙烯产能占据世界产能的一半。

2018年06月国内、外苯乙烯生产工艺现状及发展趋势胡晨(中海油东方石化有限责任公司,海南东方572600)摘要:简单概述了国内外苯乙烯的生产工艺现在所处的状态,更加关注点是苯乙烯的生产工艺,还有苯乙烯生产用到的主要技术即乙苯脱氢的简单介绍应用,最后提出了一些以后可能研究的重点方向以及有可能创新的技术路线。

关键词:苯乙烯;生产工艺;发展趋势苯乙烯作为一种常见的有机化工原料在实际的生产过程中得到了广泛的应用,应用于塑料的成产和橡胶的合成。

它的地位仅次于PE 、PVC 、EO 。

就目前的形势来看,世界苯乙烯的年生产大概是2200万吨,国内的生产大概是每年80万吨。

在工业的生产上,比较常见的生产方法一个是乙苯脱氢法,另一个是苯乙烯-环氧丙烷联产法。

但联产法的成本高,性价比低,在实际的生产中只占百分之十左右。

1苯乙烯生产的主要技术乙苯脱氢的简介根据乙苯脱氢的化学方程式:C 6H 5-C 2H 5C 6H 5CH=CH 2+H 2+124KJ/mol ,可以看出对平衡有利的方法是提高温度,或者降低整体压力,根据这两点,一般工业上的选择是采用性价比更高更环保的负压装置。

必须通过催化剂的开发来不断的提高反应速度。

对于这项技术的优化从20世纪30年代以来都在不断的进行发展和进步[1]。

通过对催化剂的性能优化提升,反应器结构建造的提升,使得这个技术一直在进步。

下文对国内外的苯乙烯制造技术的现有情况和发展趋势进行了整理。

2国外苯乙烯生产工艺的现有情况和今后的发展趋势在国外乙苯脱氢所用的反应器型式可以分为等温式和绝热式两种。

等温式是BASF 工艺的代表,每台反应器生产能力大概是10万吨每年。

而绝热式的生产技术和等温式技术不同,最常用最受厂家欢迎的方式是UOP/Lummus 法及Fina/Badger 法。

目前来说这种技术已经非常成熟可靠了,基本上苯乙烯生产装置都是新型反应器与新型技术的融合,让苯乙烯的生产耗能达到了很低的界限。

信息化背景下探索分析苯乙烯生产现状及工艺技术进展摘要简要介绍国内外苯乙烯生产能力现状,分析了乙苯和苯乙烯生产工艺技术进展,同时还对我国苯乙烯工业发展提出建议。

关键词苯乙烯;生产现状;工艺技术苯乙烯是不饱和芳烃中最简单的成员,作为重要有机化工原料广泛用于生产苯乙烯系列树脂及丁苯橡胶,此外还是生产离子交换树脂及医药的原料之一。

在乙烯衍生物产品中,苯乙烯仅次于聚乙烯、聚氯乙烯和环氧乙烷。

苯乙烯系列树脂的产量在世界五大合成材料的产量中仅次于聚乙烯和聚氯乙烯而名列第三位。

1 苯乙烯生产工艺技术苯乙烯生产方法主要是乙苯(EB)催化脱氢和苯乙烯/环氧丙烷(SM/PO)联产法。

前者约占苯乙烯产能的80%以上。

苯乙烯生产技术实际上是由乙苯生产工艺和苯乙烯生产工艺两部分组成。

乙苯的生产主要采用A1C13,或沸石催化剂在气相或液相条件下使苯与乙烯进行催化烷基化作用制得乙苯,然后在过热蒸汽和氧化铁铬或氧化锌催化剂作用下,使用绝热床(工业上多采用)或管式等温床反应器进行脱氢反应制得苯乙烯单体(SM)。

苯乙烯/环氧丙烷(SM/PO)联产法也正被推广,为欧美部分生产厂所采用,如Lyondel,Shel,Repsol和Elba 等公司。

此外还有以丁二烯为原料生产苯乙烯工艺技术即荷兰国家矿业公司(DSM)的Stamicarbon乙苯生产工艺和Dow化学公司的苯乙烯生产工艺,但未实现工业化[1]。

1.1 乙苯生产工艺技术发展乙苯生产工艺经历了由传统A1C13法到改良A1C13法,现今主要是分子筛气相烷基化工艺和分子筛液相烷基化工艺为主流工艺的发展过程。

(1)改良A1Cl3法改良A1C13法由Monsanto/Lummus公司合作于1974年开发成功。

其特点是催化剂络合物与反应物混溶成均相,减少A1C13用量。

(2)ABB LummmusGlobal乙苯生产工艺该法生产乙苯是利用沸石催化剂,使用专利乙苯混合床和催化蒸馏技术使苯和乙烯发生烷基化反应制得高纯度工业用乙苯,为苯乙烯装置提供原料。

■崔小明国内外苯乙烯的生产消费现状及发展前景2007年我国对苯乙烯的总需求量将达到约460.0万吨,2010年将达到约580.0万吨,届时生产能力约600.0万吨/年,供需将基本达到平衡或略有缺口。

另外,随着亚洲其他国家和地区以及中东地区大型苯乙烯装置的陆续建成投产,势必会导致更多的国外产品流入我国,影响国内苯乙烯行业的发展,因此我国的苯乙烯行业发展投资应注意规模化效应以及新技术下的产品成本竞争力等。

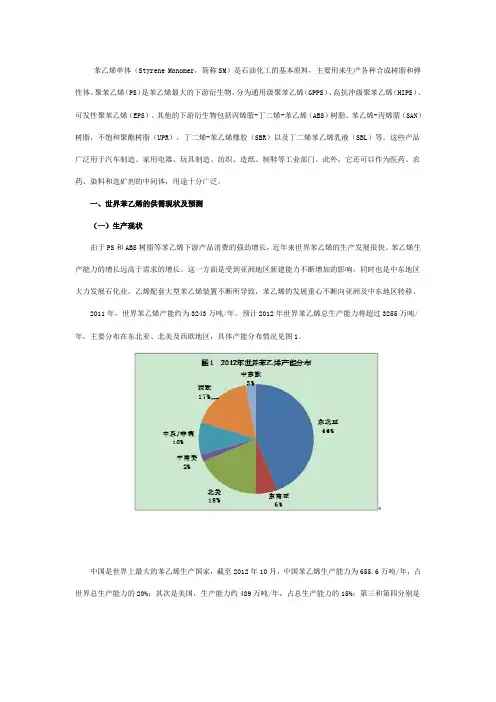

一、世界苯乙烯的供需现状及发展前景(一)生产现状由于PS和ABS树脂等下游产品消费的强劲拉动,近年来世界苯乙烯的生产发展很快。

2000年世界苯乙烯的生产能力只有2324.1万吨/年,2005年增加到2745.0万吨/年,同比增长约4.90%,2000~2005年生产能力的年均增长率达到约3.38%,世界苯乙烯产能分布情况见图1,主要苯乙烯生产厂家的生产情况见表1。

预计在2005~2010年期间,世界苯乙烯的生产能力将增加1041万吨/年,新增能力将主要集中在亚洲和中东地区,分别约占全球生产能力增加量的62.0%和32.0%。

预计到2010年全世界苯乙烯的总生产能力将达到约3786.0万吨/年。

2006~2010年世界苯乙烯装置主要新建及扩建情况表2所示。

(二)消费现状及发展前景2000~2005年,世界苯乙烯消费量的年均增长率为2.9%,2005年世界苯乙烯的总消费量达到2434.7万吨,比2004年的2350.6万吨增长3.58%,其中产量为2455.0万吨,进口量为903.3万吨,出口量为923.6万吨。

亚洲、北美和西欧3个地区是目前世界上最主要的苯乙烯消费地区,详见表3。

苯乙烯下游衍生物主要是合成树脂,其用途可代替天然材料,广泛用于电子工业、汽车工业和日用轻工产品等领域,详见表4、表5。

2005年,亚洲为净进口地区,其进口贸易量占全球总贸易量的53%,北美、中东及西欧地区为净出口地区,其出口贸易量分别占全球总贸易量的21%、10%和29%。

市场纵横

我国苯乙烯生产现状及市场分析

据最新预测,2005年我国苯乙烯总需求量将达到约438万吨,2010年将达到约560万吨;而届时国内生产能力分别只有 200万吨和450万吨。

因此专家建议,今后我国除了应加强新型催化剂的研究开发外,还应尽快采用先进技术对现有装置进行技术改造,以提高装置生产规模和工艺技术水平,使单套装置生产规模达到20万吨/年以上;同时可引进先进的苯乙烯/环氧丙烷联产法生产技术,新建几套规模在30万吨/年以上的大型装置,从根本上解决国内供不足需的矛盾。

据统计,2003年我国苯乙烯总生产能力为105万吨;随着 2004年茂名石化及齐鲁石化装置扩能以及今年6月上海赛科50万吨/年苯乙烯装置正式投产,目前我国苯乙烯总生产能力已达 169万吨/年。

其中,有8套为引进装置,生产能力合计为116.9万吨/年。

此外,1995年我国苯乙烯产量只有25.58万吨,2000年增加到76.38万吨,2004年达到 98.57万吨,1999-2004年产量年均增长率约为5.7%。

由于我国苯乙烯生产能力和产量不能满足国内需求,每年都需大量进口。

1995年我国苯乙烯进口量只有30.58万吨,2000年达到115.75万吨,而2004年猛增到288.90万吨,约占国内总消费量的74.7%。

在进口的同时,我国也有少量出口,2003年出口量为0.61万吨,2004年为0.86万吨。

近年来我国苯乙烯表观消费量不断增加。

1995年表观消费量只有54.83万吨,2000年达到 191.42万吨卜1995-2000年消费量的年均增长率为28.4%;2004年为386.61万吨,1999-2004年表观消费量年均增长率约为 16.9%。

我国苯乙烯主要用于生产聚苯乙烯、ABS树脂、SAN树脂、不饱和聚酯树脂、丁

苯橡胶、丁苯胶乳以及苯乙烯系热塑性弹性

体等。

2004年消费结构为:55.6%用于生产

聚苯乙烯,11.6%用于生产 ABS/SAN树

脂,3.5%用于生产了苯橡胶/了苯胶乳,7.

3%用于生产不饱和聚酯树脂,2.6%用于生

产苯乙烯系热塑性弹性体,19.4%用于生产

农药、医药和离子交换树脂等其他产品。

聚苯乙烯是苯乙烯最重要的衍生物,产品包括通用型聚苯乙烯、高抗冲聚苯乙烯以

及发泡聚苯乙烯等。

2004年我国聚苯乙烯产

量约为215万吨,消费苯乙烯约215万吨。

随

着我国电子电器行业以及日用品和包装工业

等的蓬勃发展,将大大促进我国聚苯乙烯树

脂的消费。

预计2005年我国聚苯乙烯对苯乙

烯的需求量将达到约249万吨,2010年将达

到约310万吨。

ABS和SAN树脂是仅次于聚苯乙烯的第二大苯乙烯衍生物。

2004年我国ABS树脂

总产量约为60万吨,消费苯乙烯约为 41万

吨,加上SAN对苯乙烯的消费量,合计对苯

乙烯的消费量约为45万吨。

预计2005年我国

ABS树脂总产量将达到约80万吨,对苯乙烯

的需求量将达到约 55万吨,加上SAN对苯

乙烯的需求量,合计对苯乙烯的需求量将达

到约60万吨,2010年将达到约80万吨。

苯乙烯是生产丁苯橡胶/丁苯胶乳的主要原料之一,目前,我国了苯橡胶总生产能

力为42万吨/年,丁苯胶乳总生产能力约为

14万吨/年。

2004年我国丁苯橡胶及丁苯胶

乳产量合计约为58.2万吨,共消费苯乙烯约

13.4万吨。

预计到2005年我国丁苯橡胶及丁

苯胶乳产量将达到约65万吨,届时对苯乙烯

的需求量将达到约15万吨,2010年将达到约

-8-

21万吨。

不饱和聚酯树脂也是苯乙烯的一大消费领域,主要用于生产玻璃钢制品、涂料和建筑材料等。

2004年我国不饱和聚酯树脂产量约为90万吨,消费苯乙烯约 28万吨。

预计到2005年我国不饱和聚酯树脂总产量将达到约 100万吨,届时对苯乙烯的需求量将达到约31.5万吨,2010年将达到约40万吨。

苯乙烯系热塑性弹性体主要包括苯乙烯—丁二烯—苯乙烯前段共聚物(SBS)、苯乙烯—异戊二烯—苯乙烯嵌段共聚物(SIS)以及其相应的加氢产物SEBS和SEPS等,我国产品主要为SBS产品。

2004年我国SBS产量约为24.4万吨,消费苯乙烯约10.2万吨。

预计到2005年我国SBS产量将达到约28万吨,届时对苯乙烯的需求量将达到约11.5万吨,2010年将达到约14万吨。

综上所述,2005年我国对苯乙烯的总需求量将达到约438万吨,2010年将达到约560万吨,有上百万吨的市缺口亟待填补。

天津市53亿元

“移栽”天津碱厂

05年12月19日,天津碱厂搬迁改造工程正式开工。

该工程总投资达53亿元,是目前国内最大的一项由政府支付费用的化工企业搬迁工程。

有着88年历史的天津碱厂为我国早期著名实业家范旭东先生所创建。

该厂1940年创立了侯氏制碱法,是当时世界上最先进的制碱法。

如今,天碱纯碱年产量近90万吨,占全国总产量的1/4以上,此外还有氯化铵等20类 51种产品。

2005年预计实现工业总产值20.15亿元,销售产值 16.6亿元,工业增加值4.8亿元,进出口贸易额1亿美元。

据了解,由于天津碱厂坐落在滨海新区未来发展规划中的核心区域,影响了城市的整体规划和建设,也制约了企业的进一步发展。

从安全、环保和提升企业核心竞争力的角度出发,市政府决定投资53亿元将天津碱

厂整体搬迁到渤海化工园。

据介绍,搬迁后的新天碱将保留红三角牌纯碱、海王星牌氯化铵两个“中国名牌”,同时新建 13套大型化工装置,利用渤海化

工园内大乙烯的丙烯、乙烯生产丁醇、辛醇、DOP、乙醇胺、醋酸乙烯等产品,还可与其

他化工原料结合生产多种化工及民用产品,上下游之间形成一个有机的产业链,使新天

碱由单一海洋化工转变为海洋化工、石油化

工和煤化工有机结合,纯碱销售收入所占比

重由69%降低到13%,产品结构更加合理。

新天碱的主要技术和装置均为国内领先、世

界先进,技术水平得以提升,海盐利用率由

现在的30%提高到97%,而且消除了环境污

染。

工程计划于 2007年底完成。

届时,新天

碱年销售收入将达到70亿元,利税 19.8亿

元。

目前,天碱已做好了人才储备,自主开

发的海水循环冷却等技术将很好地解决新厂

的工业“三废”治理等问题。

据了解,除天碱外,目前国内开始搬迁的大型化工企业还有位于大连市的大化集

团,其搬迁费用超过70亿元,其中相当部分

资金源于民间企业。

我国聚苯乙烯自给率不断提高

近年我国聚苯乙烯产量和进口量持续高速增长,已成为世界上最大的消费市场之

一。

而自上世纪80年代开始从国外引进先进

的技术和设备以来,我厂国聚苯乙烯工业也

得到不断发展和壮大,生产技术由悬浮法逐

渐转向连续本体法,自给率不断提高。

2004年,我国有聚苯乙烯生产厂30余家,生产能力达到235万吨。

镇江奇美公司

是目前我国最大的聚苯乙烯生产商,年生产

能力达36万吨。

其他主要的生产商分别为:扬子巴斯夫公司16万吨、汕头海洋第一聚苯

树脂公司 13.5万吨、雪佛龙菲利浦斯化工

(中国)公司11万吨、斯泰隆(亚洲)公司10万

吨、泉州海洋聚苯树脂公司9.6万吨、道达

尔石化三水化工公司8.5万吨、湛江新中美

化工公司7万吨、燕山石化公司5.2万吨、广

-9-。