国内外苯乙烯市场概况

- 格式:pdf

- 大小:846.89 KB

- 文档页数:26

2023年苯乙烯行业市场环境分析一、产业概况苯乙烯是一种重要的有机化学品,广泛用于合成塑料、橡胶、树脂等制品,也被用作涂料、粘合剂、印刷油墨等。

苯乙烯的市场需求主要来自塑料产品、油墨涂料、橡胶制品等领域。

二、市场环境分析1.供需情况目前,我国苯乙烯的产能较大,但是仍然面临供应短缺的问题。

据统计,2019年我国苯乙烯产能已达到300万吨/年以上,但市场需求量也相应增长,供不应求的现象较为普遍。

同时,受到环保和安全生产的影响,苯乙烯企业的生产调整也较为频繁,这也给稳定供需关系带来一定的压力。

2.价格波动情况由于苯乙烯市场需求旺盛,供应短缺,因此苯乙烯价格一直维持在高位。

同时,苯乙烯价格也受到国际油价、原材料价格以及市场需求等因素的影响,价格波动较大。

3.进口情况我国的苯乙烯大部分是通过进口来满足市场需求。

据统计,2019年我国苯乙烯进口量约为200万吨,占市场需求量的40%以上。

进口数据显示,从生产成本上来看,我国苯乙烯市场处于一种比较被动的局面。

4.政策环境近年来,随着我国的环保法律法规不断完善,苯乙烯行业面临越来越严格的环保要求。

同时,国家也提出了“绿色发展”理念,为苯乙烯行业提供了强有力的政策保障,这有助于推动苯乙烯行业的优化升级。

5.市场竞争情况苯乙烯市场竞争整体较为激烈,主要来自国内外企业。

国外企业主要包括LG、 BASF 等,其产品品质和生产成本相对较高,但在高端市场占据主导地位。

国内企业主要包括石化、恒力、华东化工等,在低端市场占据了较大的市场份额。

三、未来走向随着国内消费升级和“绿色发展”理念的提出,未来苯乙烯市场的可持续性发展趋势将更加明显。

同时,我国苯乙烯的供需关系随着国内产能扩大和技术提升以及环保要求的加强而得到逐步改善。

未来,苯乙烯行业将迎来更多的机遇和挑战。

2024年苯乙烯市场前景分析1. 引言苯乙烯是一种重要的化工原料,广泛应用于塑料、橡胶、纺织品和电子产品等领域。

本文将对苯乙烯市场的前景进行分析,探讨其发展趋势,供需情况以及影响因素。

2. 市场规模及增长趋势苯乙烯市场在过去几年中呈现稳步增长的趋势。

根据市场研究数据,预计未来几年内苯乙烯市场规模将继续扩大。

这主要得益于全球经济的增长以及各个行业对苯乙烯的需求增加。

3. 供需情况苯乙烯市场的供需情况是影响市场前景的重要因素之一。

目前,全球苯乙烯市场供应相对充裕,但需求也在不断增加。

特别是在电子产品和汽车制造行业的快速发展下,对苯乙烯的需求将进一步增加。

4. 主要影响因素(1)原材料供应情况:苯乙烯的主要原材料是苯和乙烯,因此苯乙烯市场的发展受到这两种原材料的供应情况的影响。

原材料价格的波动以及供应的紧张程度都会对苯乙烯市场的运行产生影响。

(2)行业发展趋势:随着全球各个行业的发展,对苯乙烯的需求将不断增加。

特别是在电子产品和塑料制品领域,苯乙烯的用途越来越广泛。

(3)政策环境:政府对于环保和可持续发展的倡导,也会对苯乙烯市场产生一定的影响。

加强环境保护限制某些原材料的生产,可能会对苯乙烯市场的供应情况产生一定的影响。

5. 市场竞争格局目前,苯乙烯市场竞争激烈,主要生产企业集中在一些发达国家和地区。

这些企业通常拥有先进的生产技术和专利,具有一定的市场竞争优势。

此外,新兴的生产国家和企业也在努力提升自身的竞争力。

6. 总结综上所述,苯乙烯市场具有良好的前景和发展潜力。

供需情况良好、原材料供应稳定以及行业发展趋势的支撑,将促使苯乙烯市场规模进一步扩大。

然而,也需要密切关注原材料供应情况和政策环境等因素对市场的影响。

■崔小明国内外苯乙烯的生产消费现状及发展前景2007年我国对苯乙烯的总需求量将达到约460.0万吨,2010年将达到约580.0万吨,届时生产能力约600.0万吨/年,供需将基本达到平衡或略有缺口。

另外,随着亚洲其他国家和地区以及中东地区大型苯乙烯装置的陆续建成投产,势必会导致更多的国外产品流入我国,影响国内苯乙烯行业的发展,因此我国的苯乙烯行业发展投资应注意规模化效应以及新技术下的产品成本竞争力等。

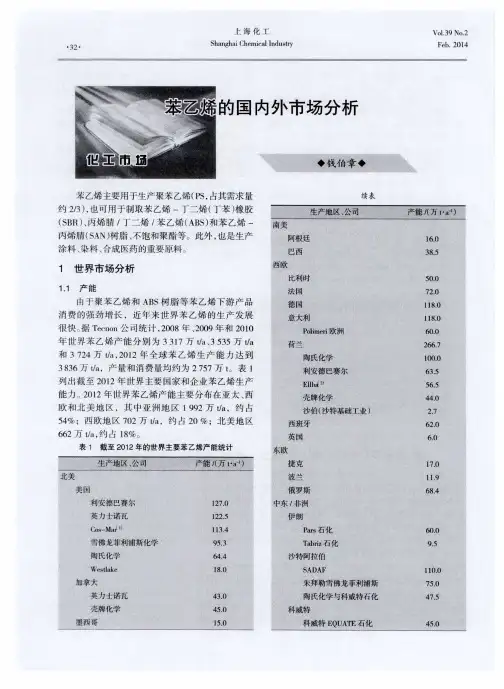

一、世界苯乙烯的供需现状及发展前景(一)生产现状由于PS和ABS树脂等下游产品消费的强劲拉动,近年来世界苯乙烯的生产发展很快。

2000年世界苯乙烯的生产能力只有2324.1万吨/年,2005年增加到2745.0万吨/年,同比增长约4.90%,2000~2005年生产能力的年均增长率达到约3.38%,世界苯乙烯产能分布情况见图1,主要苯乙烯生产厂家的生产情况见表1。

预计在2005~2010年期间,世界苯乙烯的生产能力将增加1041万吨/年,新增能力将主要集中在亚洲和中东地区,分别约占全球生产能力增加量的62.0%和32.0%。

预计到2010年全世界苯乙烯的总生产能力将达到约3786.0万吨/年。

2006~2010年世界苯乙烯装置主要新建及扩建情况表2所示。

(二)消费现状及发展前景2000~2005年,世界苯乙烯消费量的年均增长率为2.9%,2005年世界苯乙烯的总消费量达到2434.7万吨,比2004年的2350.6万吨增长3.58%,其中产量为2455.0万吨,进口量为903.3万吨,出口量为923.6万吨。

亚洲、北美和西欧3个地区是目前世界上最主要的苯乙烯消费地区,详见表3。

苯乙烯下游衍生物主要是合成树脂,其用途可代替天然材料,广泛用于电子工业、汽车工业和日用轻工产品等领域,详见表4、表5。

2005年,亚洲为净进口地区,其进口贸易量占全球总贸易量的53%,北美、中东及西欧地区为净出口地区,其出口贸易量分别占全球总贸易量的21%、10%和29%。

2024年苯乙烯市场发展现状1. 简介苯乙烯(Styrene)是一种广泛应用于塑料、橡胶、异丁橡胶、纤维以及抗冲击材料等行业的重要化工原料。

近年来,随着全球经济的发展和人口的增长,苯乙烯市场呈现出稳步增长的趋势。

本文将对苯乙烯市场的发展现状进行分析和概述。

2. 市场规模根据市场研究数据,苯乙烯市场的规模不断扩大。

目前,全球苯乙烯市场总量稳定在XX万吨左右。

亚太地区是全球苯乙烯市场的主要消费地区,其市场占有率约为XX%。

欧洲和北美地区也是苯乙烯市场的重要消费地区。

3. 市场发展趋势3.1 技术进步随着化工技术的不断创新和进步,苯乙烯生产工艺得到了改进。

新的生产工艺可以提高苯乙烯的产量和质量,并降低生产成本,从而推动了苯乙烯市场的发展。

3.2 产品应用拓展苯乙烯广泛应用于塑料、橡胶等行业,而随着科技进步和消费升级,苯乙烯的应用领域也在不断拓展。

例如,苯乙烯被用于制造高性能聚合物材料,具有抗冲击、耐磨、耐高温等特性,满足不同行业的需求。

3.3 市场竞争格局苯乙烯市场存在激烈的竞争,主要由少数大型化工企业垄断。

这些企业拥有先进的生产技术和规模经济效应,使得市场竞争对手面临较大压力。

然而,随着新的市场参与者的进入,市场竞争格局可能会发生变化。

4. 影响因素苯乙烯市场的发展受到多种因素的影响。

4.1 经济环境全球经济的增长与发展对苯乙烯市场需求起到重要影响。

经济繁荣时期,消费者对塑料、橡胶等产品的需求增加,从而推动了苯乙烯市场的发展。

4.2 政策法规政府的政策法规对于苯乙烯市场的发展至关重要。

环保政策的实施和化工行业的限制性政策,可能对苯乙烯市场带来一定的影响。

4.3 原材料供应苯乙烯的主要原料为苯,苯的供应状况直接影响苯乙烯市场的发展。

原料供应紧张或价格波动可能导致苯乙烯市场的不稳定。

4.4 环保关注随着环境保护意识的提高,消费者对于环保产品的需求也在增加。

苯乙烯市场需要注重环境友好型产品的研发和生产,以满足市场需求。

2023年苯乙烯行业市场研究报告一、行业背景:苯乙烯是一种广泛应用于塑料、橡胶、合成纤维等领域的基础化工产品。

随着全球经济的发展和人民生活水平的提高,苯乙烯的需求量逐渐增加。

二、市场规模:根据市场研究数据显示,全球苯乙烯市场规模在过去几年持续增长。

据统计,截至2019年全球苯乙烯市场规模达到2000万吨,预计到2025年将达到2500万吨左右。

三、市场竞争格局:目前全球苯乙烯市场竞争格局相对集中,主要的生产企业包括道达尔、瑞金集团、巴斯夫、LG化学等,这些企业占据了市场的主要份额。

在中国市场,中国石化、中国石油等国内石油化工巨头也具有一定的市场份额。

四、主要应用领域:苯乙烯主要用于生产聚苯乙烯(PS)、丙烯腈丁二烯苯乙烯共聚物(ABS)、苯乙烯橡胶(SBR)等产品。

这些产品广泛应用于建筑材料、家电、汽车、电子等多个领域。

五、市场驱动因素:1.经济增长:随着全球经济的发展,人民生活水平的提高和城市建设的加快,对苯乙烯等塑料和橡胶产品的需求将会持续增加。

2.新兴市场需求:在亚洲等新兴经济体的崛起和快速城市化进程中,对建筑材料、汽车、电子等领域的需求也将进一步推动苯乙烯市场的增长。

六、面临的挑战:1.原材料价格波动:苯乙烯的主要原料是苯和乙烯,这两种原料的价格波动会直接影响苯乙烯的成本和市场价格。

2.环保压力:苯乙烯等化工产品的生产与排放会对环境产生一定的影响,因此环保政策的加强对行业的发展提出了更高的要求。

七、市场发展趋势:1.技术进步:随着科技的发展,新材料和新工艺的研发将进一步推动苯乙烯产品的更新换代。

2.可持续发展:绿色化生产和可持续发展已成为行业的发展趋势,环保技术的应用将成为企业发展的重要方向。

八、市场前景:总体来看,苯乙烯行业市场前景较为乐观,随着全球经济的发展和科技进步,以及新兴市场的崛起,对苯乙烯等塑料和橡胶产品的需求将会持续增加。

同时,在环保政策加强的推动下,行业将朝着更加绿色和可持续发展的方向发展。

2023年苯乙烯行业产能、产量、销售规模、重点企业市场占有率分析及下游应用市场需求结构研究预测(1)行业竞争格局:苯乙烯是一种有机化工原材料,是合成树脂、离子交换树脂及合成橡胶等的重要单体。

根据中金企信统计数据,2021年全球苯乙烯有效产能约为3896.5万吨,其中东北亚地区产能达到2069.8万吨,占比达到53%。

中国作为亚洲乃至全球最主要的苯乙烯生产国以及消费国,其2021年苯乙烯产能以及消费量分别达到了1472万吨以及1325.7万吨,占全球的比例分别为38%以及35%。

目前,国内苯乙烯单体产能主要集中在大型国有企业、合资企业以及部分大型民营化工企业中,与我国石油化工行业集中度高的特点相吻合。

2021年中国苯乙烯主要生产企业产能占比分析数据整理:中金企信国际咨询近年来,伴随着下游市场的旺盛需求,国内苯乙烯消费量以及产量持续增长,我国已成为全球苯乙烯生产及消费的最重要市场之一。

此外,在国内苯乙烯投产热潮持续以及大型炼化一体项目的集中上马的背景下,苯乙烯产能保持增长态势,产能利用率亦处于高位。

从地域分布来看,我国的苯乙烯产能主要集中于华东、华南区域,该等地区的苯产能以及原材料进口渠道通畅,且同时为苯乙烯最大的消费区域,为苯乙烯的生产以及产能消纳提供了充足的便利。

2021年,我国的华东地区苯乙烯产能大约为628万吨,占全国的比例为42%左右;华南地区的苯乙烯产能大约为292万吨,占全国的比例为20%。

除此之外,东北地区、山东地区以及京津冀地区的苯乙烯产能亦分别达到了216万吨、163万吨和102万吨,占全国的比例约为15%、11%和7%。

我国苯乙烯剩余的零星产能位于西北及华中地区,产能约为70万吨,占全国比例5%左右。

2021年中国苯乙烯行业产能地域分布分析数据整理:中金企信国际咨询(2)市场供求状况及变动原因:1)苯乙烯的供给情况:目前,全球苯乙烯的生产主要集中在东北亚、北美和西欧,中国作为东北亚乃至全球最主要的苯乙烯生产国,2021年的苯乙烯产能达到了1,472万吨,占全球总产能的38%。

国内外苯乙烯市场概况1.现状及发展趋势中国苯乙烯产业近年来得到迅速发展,成为世界上最大的苯乙烯消费国和第二大生产国。

中国苯乙烯年产能已达到3000万吨以上,产能利用率持续提高。

苯乙烯市场表现出稳定增长的趋势。

2.产能和产量中国苯乙烯产能快速增长,主要集中在东部沿海地区。

目前,中国苯乙烯年产能已超过3000万吨。

随着新建项目的不断投产,产能进一步增加。

同时,中国苯乙烯年产量也持续增长,已超过2000万吨。

3.占有率和市场份额中国苯乙烯消费市场规模持续扩大,占据了全球苯乙烯消费市场的重要份额。

中国苯乙烯对国际市场的需求量巨大,其对全球苯乙烯市场的影响力不断增强。

4.进出口情况5.价格波动中国苯乙烯市场价格受到全球市场供需状况、原油价格以及国内产能利用率影响较大。

价格波动较为频繁,但总体呈现稳定增长趋势。

6.应用领域苯乙烯是一种广泛应用于化工行业的重要化工原料,被广泛用于合成聚苯乙烯、合成橡胶、合成纤维、合成塑料等领域。

其中,聚苯乙烯是最主要的应用领域,占据了苯乙烯总需求量的较大比例。

1.现状及发展趋势国际苯乙烯市场也呈现出稳步增长的趋势。

全球苯乙烯产能已经超过6000万吨,产能利用率较高。

各国不断加大苯乙烯生产能力和扩大市场规模的投资。

2.产能和产量全球苯乙烯产能主要集中在亚洲地区,其中中国是最大的苯乙烯生产国。

其他重要苯乙烯生产国包括美国、韩国、日本和中国台湾等。

全球苯乙烯产量持续增长,已超过5000万吨。

3.市场份额亚洲地区是全球苯乙烯市场的重要区域,中国苯乙烯消费量占据了亚洲市场的较大份额。

除了亚洲地区,欧洲和北美地区也是苯乙烯市场的重要消费地区。

4.进出口情况全球苯乙烯贸易量较大,进出口量都达到一定规模。

主要进口国包括中国、美国、荷兰和韩国等,主要出口国包括美国、韩国和中国等。

5.价格波动全球苯乙烯市场价格受到全球市场供需关系、原油价格以及地缘政治等因素的影响。

价格波动较大,但总体呈现稳步增长的趋势。

2023年全球及中国苯乙烯行业下游市场消费规模结构分析及投资建议可行性评估预测(1)苯乙烯及相关化工品行业概述:乙烯是石油化工行业中最重要的基础原材料,常态下是一种无色的可燃气体,有轻微的甜味。

乙烯产业链覆盖范围极广,下游衍生品众多,在国民经济中占据重要的地位,而乙烯产量则是衡量一个国家石油化工发展水平的重要标准之一。

苯与乙烯同为“三烯三苯”(苯、甲苯、二甲苯、乙烯、丙烯、丁二烯)之一,亦是重要基础有机化工原料。

乙苯是一个芳香族的有机化合物,主要用途是在石油化学工业作为生产苯乙烯的中间体。

中金企信国际咨询权威公布《2023-2029年苯乙烯行业全产业结构深度分析及投资战略可行性评估预测报告》2021年中国乙烯下游消费结构分析数据整理:中金企信国际咨询苯乙烯是一种重要的基本有机化工原料,是苯最大用量的衍生物,是生产塑料和合成橡胶的重要原料,上承石油和煤两大基础能源,下接合成树脂和合成橡胶两大产业,广泛用于建筑保温、汽车制造、家用电器、玩具制造、纺织、造纸、制鞋、包装等领域。

此外,它还可以作为医药、农药、染料和选矿剂的中间体,具有广泛的用途。

苯乙烯的上游为乙烯和纯苯,下游为PS聚苯乙烯、EPS发泡聚苯乙烯、ABS丙烯腈-丁二烯-苯乙烯三元共聚物、SBR丁苯橡胶等。

其中PS、EPS、ABS在苯乙烯下游需求量最大,2020年对苯乙烯的消费占比达67.41%。

PS聚苯乙烯易加工成型,具有透明、绝缘、刚性、价格低廉、印刷性好等特点,在轻工业中应用较广。

ABS塑料是一种原料易得、综合性能良好、价格便宜、用途广泛的材料,在机械、电气、纺织、汽车、飞机、轮船等制造工业及化工中获得了广泛的应用。

EPS发泡聚苯乙烯具有相对密度小(1.05g/cm³)、热导率低、吸水性小、耐冲击振动、隔热、隔音、防潮、减振、介电性能优良等优点,广泛地用于机械设备、仪器仪表、家用电器、工艺品和其他易损坏贵重产品的防震包装材料以及快餐食品的包装。

苯乙烯单体(Styrene Monomer,简称SM)是石油化工的基本原料,主要用来生产各种合成树脂和弹性体。

聚苯乙烯(PS)是苯乙烯最大的下游衍生物,分为通用级聚苯乙烯(GPPS)、高抗冲级聚苯乙烯(HIPS)、可发性聚苯乙烯(EPS)。

其他的下游衍生物包括丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈(SAN)树脂,不饱和聚酯树脂(UPR),丁二烯-苯乙烯橡胶(SBR)以及丁二烯苯乙烯乳液(SBL)等。

这些产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。

此外,它还可以作为医药、农药、染料和选矿剂的中间体,用途十分广泛。

一、世界苯乙烯的供需现状及预测(一)生产现状由于PS和ABS树脂等苯乙烯下游产品消费的强劲增长,近年来世界苯乙烯的生产发展很快。

苯乙烯生产能力的增长远高于需求的增长。

这一方面是受到亚洲地区新建能力不断增加的影响,同时也是中东地区大力发展石化业,乙烯配套大型苯乙烯装置不断所导致,苯乙烯的发展重心不断向亚洲及中东地区转移。

2011年,世界苯乙烯产能约为3243万吨/年。

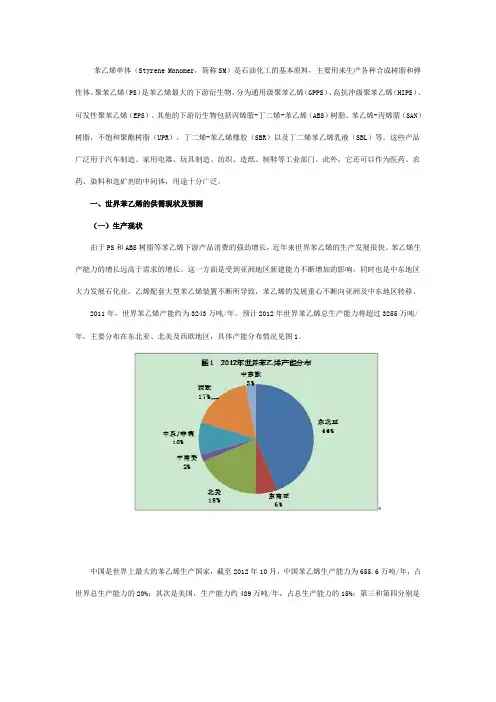

预计2012年世界苯乙烯总生产能力将超过3255万吨/年,主要分布在东北亚、北美及西欧地区,具体产能分布情况见图1。

中国是世界上最大的苯乙烯生产国家,截至2012年10月,中国苯乙烯生产能力为655.6万吨/年,占世界总生产能力的20%;其次是美国,生产能力约489万吨/年,占总生产能力的15%;第三和第四分别是日本和韩国,其生产能力分别为300万吨/年和287万吨/年,各占世界总生产能力的9.2%和8.8%。

2012年世界主要苯乙烯生产厂家情况见表1。

表1 2012年世界苯乙烯主要生产厂家及生产能力截至2012年10月,东北亚(产能占比为44%,下同)、东南亚(6%)、北美(18%)和西欧(17%)合计占全球苯乙烯生产能力的85%。

近年来,中国苯乙烯产能的迅速扩大和北美、西欧装置的不断关闭,使得亚洲的苯乙烯产能占据世界产能的一半。

苯乙烯行业现状2022年5月中旬,苯乙烯价格为11222.5元/吨,环比5月上旬价格上涨337.5元/吨,涨幅为3.1%。

虽然市场需求增速放缓,但是产能增长更为有限,包括发达市场部分产能关闭,从而导致全球苯乙烯装置产能利用率处于历史高位。

以下对苯乙烯行业现状分析。

苯乙烯行业现状分析,随着我国苯乙烯产业的快速进展,其价格波动区间逐步扩大,而上游原料涨势不足,施压有限,国内苯乙烯工厂利润增加明显。

苯乙烯行业分析指出,2022年1-3月中国苯乙烯进口数量为64万吨,同比下降22.3%;2022年1-3月中国苯乙烯进口金额为872,837千美元,同比下降19.1%。

2022-2022年中国苯乙烯进口数量统计图大宗商品走强提振业内信念。

节后, 以螺纹、铁矿、焦炭为代表的黑色系,和以L、PP、甲醇为代表的化工系全线走强劲。

外围走强,对苯乙烯市场支撑明显,多头借势推涨。

现从三大市场来分析苯乙烯行业现状。

东北市场,苯乙烯流通货源主要来自于中石油东北公司,因近期下游配套装置负荷提升明显,外销量较少,而且当地EPS等下游企业开工回升,供应偏紧,部分山东货源间续转发本地补充。

苯乙烯行业现状分析,吉林石化5月份存停工检修方案,届时,整体供应将大幅缩量。

河北市场,天津大沽苯乙烯装置近期维持满负荷运行,不过自供下游为主,外销寥寥。

苯乙烯行业现状分析,此外燕山亦自用为主,中沙石化产能较小,当地亦需山东玉皇等货源调配补充。

山东市场,当地主流苯乙烯炼厂中青岛海湾化学本周初结束检修恢复重启,不过工厂以江浙周边大下游工厂长约销售为主,对北方当地周边仅有少数签约下游,苯乙烯行业现状分析,贸易流通量较为有限;齐鲁石化仍在降负荷检修;山东晟原及利华益产能偏低且负荷不足;目前以山东玉皇苯乙烯工厂稳定供应为主,工厂表示近期走货良好,供应紧俏,且工厂挂牌价逐步推涨。

苯乙烯行业现状分析,将来几年苯乙烯行业将迎来跨越式进展。

在国内产能大幅扩张及反倾销政策的有力支撑下,国产苯乙烯在市场的话语权有望大幅提高,整体供应格局将会出较大变化。

苯乙烯的生产及国内外市场分析一、苯乙烯的生产苯乙烯,化学式为C8H8,是一种重要的有机化工原料,广泛用于合成塑料、合成纤维、合成橡胶等领域。

苯乙烯的生产通常采用石油中的芳烃类化合物作为原料,通过催化剂的作用,进行烷基化、脱氢、裂解等化学反应而得到。

目前,苯乙烯的生产主要有以下几种方法:1.芳烃烷基化法:利用催化剂将苯和乙烯发生烷基化反应,生成乙苯,再经过脱氢反应得到苯乙烯。

该方法是目前主要的苯乙烯生产方法之一,具有生产规模大、工艺较为成熟的优点。

2.芳烃裂解法:将芳烃类化合物如甲苯、二甲苯等通过高温裂解,裂解生成苯乙烯。

该方法适用于低纯度苯乙烯的生产,但生产过程中容易产生副产物,对环境有一定的影响。

3.乙酸酯化法:将苯和乙烯经过加氧酯化反应,生成具有烯丙基基团的乙酸苯基酯,再通过加压热解反应得到苯乙烯。

该方法适用于小规模生产,但需要较高的能源消耗。

1.国内市场:中国是苯乙烯的生产和消费大国,在国内市场上占据重要地位。

随着工业化进程的加快,苯乙烯的需求量持续增长。

苯乙烯主要用于合成聚苯乙烯(PS)、聚苯乙烯橡胶(SBS)、聚苯乙烯纤维(PSF)等产品,这些产品广泛应用于建筑、电子、汽车、纺织等行业。

2.国际市场:苯乙烯的国际市场主要以出口为主导,主要出口国包括美国、沙特、德国、荷兰等。

国际市场上的苯乙烯价格受到原油价格、需求变动等因素的影响较大。

由于苯乙烯是一种基础化工原料,其价格波动对整个化工行业产生一定的影响。

3.市场趋势:随着全球工业化进程的不断推进,化工行业的需求持续增长,特别是对于苯乙烯等基础化工原料的需求。

同时,环保意识的提升也要求化工行业采取更加环保的生产方式,减少对环境的污染。

因此,未来苯乙烯的生产将更加关注能源消耗、废弃物处理等方面的问题。

总之,苯乙烯作为一种重要的化工原料,在国内外市场上都有广阔的需求。

未来,随着化工行业的发展,苯乙烯的生产技术和市场前景将进一步改善。

专论・综述弹性体,2005206225,15(3):53~59CHINA ELASTOMERICS收稿日期:2004-11-24作者简介:崔小明(1966-),男,江西宁都县人,高级工程师,学士,主要从事情报调研和信息研究工作,E -mail :cui1966@ 。

苯乙烯生产技术及国内外市场前景崔小明,李 明(中国石化北京燕山石油化工公司研究院,北京102500)摘 要:介绍了苯乙烯的生产方法,分析了国内外苯乙烯的供需情况,提出了发展我国苯乙烯生产的建议。

关键词:苯乙烯;生产;消费;市场分析中图分类号:TQ 241.2 文献标识码:A 文章编号:100523174(2005)0320053207 苯乙烯(SM )是一种重要的基本有机化工原料,主要用于生产聚苯乙烯(PS )树脂、丙烯腈-丁二烯-苯乙烯(ABS )树脂、苯乙烯-丙烯腈共聚物树脂(SAN )、丁苯橡胶(SBR )和丁苯胶乳(SBR 胶乳)、离子交换树脂、不饱和聚酯以及苯乙烯系热塑性弹性体(如SBS )等。

此外,还可用于制药、染料、农药以及选矿等行业,用途十分广泛。

1 苯乙烯的生产方法目前,世界上苯乙烯的生产方法主要有乙苯脱氢法、环氧丙烷-苯乙烯联产法、热解汽油抽提蒸馏回收法以及丁二烯合成法等。

1.1 乙苯脱氢法[1,2]乙苯脱氢法是目前国内外生产苯乙烯的主要方法,其生产能力约占世界苯乙烯总生产能力的90%。

它又包括乙苯催化脱氢和乙苯氧化脱氢两种生产工艺。

1.1.1 乙苯催化脱氢工艺乙苯催化脱氢是工业上生产苯乙烯的传统工艺,由美国Dow 化学公司首次开发成功。

目前典型的生产工艺主要有Fina/Badger 工艺、ABB Lummus/UOP 工艺以及BASF 工艺等。

1.1.1.1 ABB Lummus/UOP 工艺用超加热器将蒸汽过热至800℃,与原料乙苯一起进入绝热反应器。

脱氢条件为:反应温度550~650℃;常压或负压;蒸汽和乙苯质量比为(1.0∶1)~(1.5∶1)。

国内外苯乙烯的生产消费现状及发展前景字数要求准确英文I. IntroductionStyrene, also known as phenylethylene, is a colorless volatile liquid with a sweet smell, which is produced from benzene or ethylene. It is one of the most important basic petrochemical raw materials and is widely used in manyindustries such as automotive, building and construction, electrical and electronics, furniture, packaging and other industries. In this paper, we will analyze the current situation of the global production and consumption of styrene, and make a forecast for the future development trend.II. Current SituationStyrene is mainly produced by two processes: steam cracking of ethylene and benzene alkylation. China is the largest producer and consumer of styrene in the world, accounting for about 22% of global production and 26% of global consumption in 2024. In 2024, China’s production of styrene was 8,738 kt and its consumption was 10,097 kt. Other major producers and consumers of styrene include the United States, Europe, South Korea, Japan, India, and Russia.The production technology of styrene has also made great progress. In the past, styrene was mainly produced by benzene alkylation, which was inefficient and energy-intensive. In recent years, advanced technology such as steam cracking of ethylene and catalytic dehydrogenation of ethylbenzene andliquid oxidation has been introduced, and the output of styrene has been greatly increased.In 2024, the global capacity of styrene was 24.8 million tons, an increase of 2.6% from 2024. In the same year, the global production was 24.8 million tons, and the global consumption was 27.78 million tons. In 2024, due to the impact of the COVID-19 pandemic, global production and consumption of styrene will be affected to varying degrees.III. Future DevelopmentThe development of styrene industry is closely related to the development of downstream industries. In the future, the demand for styrene will continue to grow.In the future, the development of styrene will be driven by the rapid development of the automotive industry, the fast-growing consumer electronics industry, and the construction of infrastructure. In addition, the development of renewable energy industry and new energy vehicles will also promote the rapid development of styrene.In 2024, the global capacity of styrene is expected to reach about 25 million tons, and the global production and consumption are expected to reach about 25 million tons and 28 million tons respectively. In the future, the global production and consumption of styrene are expected to continue to grow steadily.IV. ConclusionIn conclusion, the global production and consumption of styrene have increased steadily in recent years, and the development of advanced technology such as steam cracking of ethylene and catalytic dehydrogenation of ethylbenzene andliquid oxidation has greatly improved the efficiency of styrene production. In the future, the development of styrene industry will be driven by the rapid development of downstream industries such as the automotive industry, the consumer electronics industry, the construction industry, and the development of renewable energy industry and new energy vehicles. The global production and consumption of styrene are expected to continueto grow steadily in the future.。

2021年全球及中国苯乙烯行业市场现状分析一、苯乙烯行业产业链苯乙烯单体是一种重要的有机化工原料,是苯最大用量的衍生物,是生产塑料和合成橡胶的重要原料。

产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门等,用途十分广泛。

二、全球苯乙烯供需现状分析2020年世界苯乙烯产能为36.57Mt/a,同比增长6.1%,产能排名前三位的地区分别是东北亚、北美和西欧。

在2014年出现了近5.4Mt/a的供应过剩之后,苯乙烯行业在5年内通过关闭旧资产和重组公司来巩固产能。

展望未来,预计全球苯乙烯产能将以年均 2.9%的速度增长,到2025年将增加5.57Mt/a,大部分产能增长发生在中国。

三、中国苯乙烯行业市场现状分析1、产能产量目前我国已成为全球苯乙烯消费增长最快的国家,从苯乙烯产量来看,近年来我国苯乙烯产量不断增长,截至2021年我国苯乙烯产量达到1254.35万吨,同比增长46.05%。

产能方面,据统计,2021年我国苯乙烯产量达到1478.9万吨,是全球最大的苯乙烯产能国,预计到2022年我国苯乙烯产能将增长至1946.9万吨。

2、价格走势2021年以来,国内苯乙烯价格走势大幅波动,整体呈上扬态势,截至2021年5月,我国苯乙烯均价达到10364.3元/吨,同比年初增幅59%。

3、进出口进出口数量方面,往年由于国内苯乙烯产能不足,40%~50%的产品依赖进口,但近几年受国内产能增加影响,2020年我国进口依存度已降至25%,截至2021年我国苯乙烯进口量为169.14万吨,进口依存度继续下降至12%。

截至2022年第一季度我国苯乙烯进口量为38.66万吨,同比下降23.47%,出口量为44.96万吨,同比增长99.95%。

进出口金额方面,据统计,截至2022年第一季度我国苯乙烯进口金额为4.5亿美元,同比下降10.28%,出口金额为1.07亿美元,同比增长119.09%。

我国苯乙烯主要进口来源为沙特、中国台湾省、日本及科威特等国家与地区,2021年进口量分别占比45.21%、15.69%、13.59%与13.13%,进口货源对国内苯乙烯市场走势影响较大。

1.引言苯乙烯是一种广泛应用于塑料、橡胶和纤维等产业的重要基础化工原料。

本文将对苯乙烯的供需情况及市场进行分析,以提供给读者一个全面的了解。

2.市场概览苯乙烯市场是一个庞大的国际市场,全球最大的消费者为中国、美国和欧洲。

苯乙烯的主要应用领域包括塑料制品、合成纤维、橡胶制品和涂料等。

全球苯乙烯市场呈现出不断增长的趋势,预计未来几年增长速度将逐渐放缓。

3.供需情况(1)供给方面苯乙烯的主要生产方式包括石脑油裂解和乙苯氧化两种方法。

目前,全球苯乙烯产能主要集中在中东、亚洲和美洲地区,其中中东地区的产能占比最高。

近年来,中东地区的产能不断增加,但亚洲地区的产能增速更快,中国的产能占比较大。

(2)需求方面中国是全球最大的苯乙烯消费国,其它亚洲国家也是重要消费者。

随着经济发展和工业化进程的加快,亚洲地区的苯乙烯需求将继续增长。

而欧美地区的苯乙烯需求相对较为稳定。

4.市场分析(1)价格分析苯乙烯的价格受到原材料价格、供需关系和宏观经济因素的影响。

近年来,苯乙烯的价格呈现出较大的波动性,主要原因是石脑油和乙苯的价格波动较大。

此外,全球经济形势也对苯乙烯价格产生了影响。

(2)市场竞争全球苯乙烯市场竞争激烈,供需关系和价格是市场竞争的主要因素。

近年来,亚洲地区的苯乙烯产能增加较快,导致市场供应过剩,市场竞争加剧。

在此背景下,企业需要提高产品质量和降低生产成本,以提升竞争力。

(3)市场前景未来几年,全球苯乙烯市场将以亚洲为主导,尤其是中国市场将继续增长。

中国经济的快速发展和社会需求的增加,将成为推动苯乙烯市场增长的主要因素。

此外,环保压力和政策法规的制定也将对市场发展产生重要影响。

5.结论综上所述,苯乙烯市场是一个庞大的国际市场,全球供需关系紧张,价格波动较大。

中国市场是全球苯乙烯消费的主要驱动力。

未来,随着经济发展和产业升级,苯乙烯市场的竞争将更加激烈,企业需要不断提高竞争力和适应市场变化,以取得更好的发展机遇。

2024年苯乙烯市场需求分析引言苯乙烯是一种重要的化学物质,广泛应用于塑料、橡胶、纺织品、电子产品等众多行业中。

本文将对苯乙烯市场的需求进行深入分析,从宏观经济环境、行业发展趋势、市场主体需求等多个方面来进行综合评述。

宏观经济环境对苯乙烯市场的影响苯乙烯市场需求受到宏观经济环境的影响较大。

经济的发展水平、消费者信心、政府政策等因素都将对苯乙烯市场需求的形成和变化产生重要影响。

首先,经济的发展水平是决定苯乙烯市场需求的重要因素之一。

经济的繁荣周期通常伴随着对苯乙烯等化工产品的需求增长,而经济的衰退期则可能导致苯乙烯需求的下降。

其次,消费者信心也对苯乙烯市场需求有着重要影响。

消费者信心高涨时,其对于塑料制品、橡胶制品等消费品的需求也将增加,从而带动苯乙烯市场需求的增长。

最后,政府政策对于苯乙烯市场需求也具有一定的影响力。

政府的产业政策、环保政策等都可能对苯乙烯行业的发展产生积极或消极的影响,由此也将对需求产生一定程度的影响。

行业发展趋势对苯乙烯市场的影响苯乙烯市场的需求与行业发展趋势密切相关。

了解苯乙烯市场的行业发展趋势,有助于我们更清晰地预测和分析市场的需求。

首先,塑料制品是苯乙烯的主要应用领域之一。

随着塑料制品市场的发展和升级,对苯乙烯的需求也将不断增长。

特别是随着绿色、环保、可降解材料的需求增加,对苯乙烯的需求也将呈现良好的增长趋势。

其次,纺织品行业也是苯乙烯市场的重要需求来源之一。

纺织品行业对苯乙烯的需求主要体现在涤纶纤维的生产中。

随着人们对纺织品品质和功能要求的提高,对涤纶纤维的需求呈现稳定增长。

另外,电子产品制造业也是苯乙烯市场的重要需求市场之一。

电子产品中的塑料外壳、绝缘材料等都需要使用苯乙烯等化工产品,随着电子产品行业的快速发展,对苯乙烯的需求也将持续增长。

市场主体需求对苯乙烯市场的影响市场主体需求是苯乙烯市场需求的重要组成部分。

市场主体的需求变化将直接反映在苯乙烯市场需求的变化上。