Eviews基本操作(3.1版本)

- 格式:doc

- 大小:314.50 KB

- 文档页数:10

1 Eviews基本操作(3.1版本)

一、创建工作文件

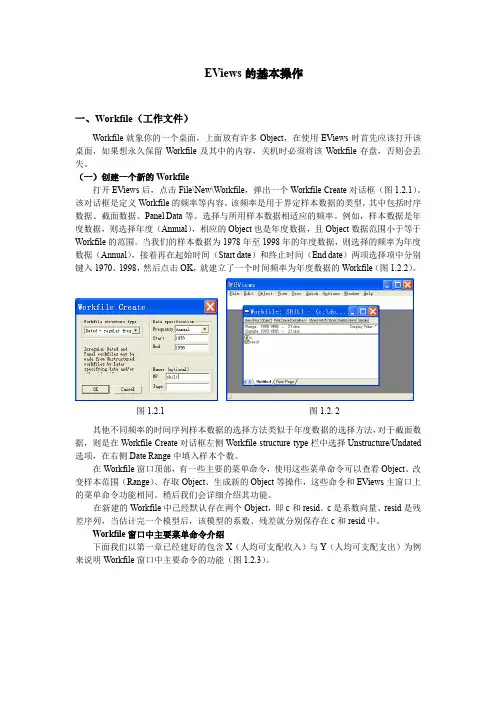

一种创建方法为点击file/new/workfile,然后输入frequency,以及开始(start)日期和结束(end) 日期.(注:如果是截面数据,要选undated or irregular项,然后在start中输入1,end中输入样本容量)。输入完毕后,点击OK就可以得到工作文件窗口。

二、导入excel文件中的数据

1)在excel中先建立数据文件 2)然后创建eviews工作文件

3)点击file/import/read text-lotus-excel选项,在对话框中选择已建立的excel文件

4)打开后,在新的对话框中输入想要分析的变量名称,然后点击OK即可。此时工作文件中出现变量图标。

三、直接输入数据

1)创建一个工作文件(方法同一) 2)点击quick/empty group,打开一个空白表格

3)点击ser01,把第一列全选,在命令栏中输入变量名称后回车,即可改变变量名称,按此方法命名每一变量 4)删除group对话框后,会发现工作文件中多了新变量

四、画图

有两种方法可以将数据绘成曲线,第一种方法是:

1) 首先在工作文件中选中所要分析的变量,点击右键open/as group项,打开数据文件

2) 点击view/graph/scatter(或其它图形)后,即可画出图形

3) 在选中图表窗口后,在工作文件窗口点击edit/copy,在对话框中点击copy to

clipboard,然后可将图表粘贴到word文档中,还可进行编辑

第二种方法是:

1) 在工作文件窗口中点击quick/graph

2) 在弹出的对话框中输入想要分析的变量

3) 选择图表的类型及选项即可输出图表

4) 可将图表移动到word文档中并进行编辑(方法同上)

五、数据的描述性统计量

1)在工作文件中选中变量后,点击右键点open group,打开数据文件

2)点击view/descriptive stats/common sample,就会出现描述性统计量

3)在选中若干行统计量数据后,点击edit/copy,在弹出的对话框中点OK,然后可将其粘贴到word文档中

注:

Mean 样本均值

Median 中位数

Maximum 最大值

Minimum 最小值

Std. Dev. 标准差

Skewness 偏度

Kurtosis 峰度

Jarque-Bera 正态性检验

Probability P值

Observations 样本容量

六、一元线性回归模型的估计 2 1)建立变量的工作文件 2)在主菜单上选择quick/estimate equation,出现对话框

3) 在对话框的equation specification框中,按被解释变量、常数项、解释变量的顺序输入,中间用空格空开

4)在对话框的estimation settings框中,在method栏中选择估计方法,点击OK即可

5)在工具栏中,点击name,在name to identify object框中输入方程的新名字,点击OK后,工作文件中将出现方程的图标

注:R-squared 拟合优度 Mean dependent var 被解释变量均值

Adjusted R-squared 修正的拟合优度 S.D. dependent var 被解释变量标准差

S.E. of regression 回归方程标准差 Akaike info criterion 赤池信息准则

Sum squared resid 残差平方和 Schwarz criterion 施瓦兹信息准则

Log likelihood 似然函数的对数 F-statistic F统计量

Durbin-Watson stat DW统计量 Prob(F-statistic) F统计量的P值

6)在第四步输出估计结果后,在结果窗口中点击view/actual,fitted,residual/相应的残差图,可出现被解释变量的实际值、估计值、残差以及残差图。

点击view/representations(描述),可出现几个不同的估计方程,点击edit/copy可进行编辑。点击view/estimation output,回到估计结果。

点击view/covariance matrix,可出现估计量的协方差阵,点击freeze后可对表格进行编辑。

七、一元线性回归模型的预测

1)在工作文件主窗口点击procs/change workfile range(改变范围),弹出对话框,在对话框的end date栏中输入预测值的时间或序号,点击OK

2)在工作文件窗口中双击解释变量文件,在变量窗口中点击edit+/-键,进入编辑模式,在变量窗口底端输入新序号的数值,再点击edit+/-键,关闭编辑模式

3)再次进行估计,点击quick/estimate equation,在对话框中输入方程,注意样本范围应不包括新序号,点击OK得到估计结果

4)点击结果窗口中的forecast键,产生对话框,在对话框中选择样本范围,点击OK可得预测曲线图。同时在工作文件窗口产生新变量,双击后可得预测值

八、生成新变量

在变量的工作文件主窗口点击procs/generate/series,在弹出的窗口中输入新变量的函数表达式,点击OK后,在工作文件窗口出现新变量图标,选中新变量后可建立回归模型

注:+ 加; - 减; * 乘; / 除 ;^ 幂;

D(X) :X的一阶差分 LOG(X):X的自然对数 EXP(X):指数函数

ABS(X):绝对值 SQR(X):平方根 INV(X):X的倒数

@SUM(X):序列X的和 @MEAN(X):序列X的平均数

@VAR(X):序列X的方差 @SUMSQ(X):序列X的平方和

@OBS(X):序列X有效观测值的个数

@COV(X,Y):序列X和序列Y的协方差

@COR(X,Y):序列X和序列Y的相关系数

@CROSS(X,Y):序列X和序列Y的乘积之和。

九、多元回归模型的估计

1)建立多变量的工作文件后,点击quick/estimate equation,在对话框中依次输入被解释变量、常数项c、解释变量,中间用空格,然后点击OK

2)在估计的结果窗口点击view/representations,出现方程的表达式,复制最后的表达式,将其粘贴到命令窗口,在窗口中输入scalar 新变量(不同于被解释变量)=方程右端(解释变量要输入数值),按回车,可见工作文件多了一个纯量标志,双击便得预测值 3 十、模型的异方差性

a) 异方差的检验

古典线性回归模型的一个重要假设是总体回归方程的随机扰动项ui同方差,即他们具有相同的方差 2。如果随机扰动项的方差随观察值不同而异,即ui的方差为 i2, 就是异方差。检验异方差的步骤是先在同方差假定下估计回归方程,然后再对得到的的回归方程的残差进行假设检验,判断是否存在异方差。Eviews提供了怀特(White)的一般异方差检验功能。

零假设:原回归方程的误差同方差。

备择假设:原回归方程的误差异方差

操作步骤:在工作文件主窗口选定需要分析的回归方程 \ 打开估计方程及其统计检验结果输出窗口\点击工具栏中的View \选Residual Tests \ White Heteroskedasticity (no cross

terms) 或White Heteroskedasticity (cross terms),可得到辅助回归方程和怀特检验统计量-即F统计量、2统计量的值及其对应的p值。由图中的显示结果可以看出:在5%显著水平下我们拒绝零假设,接受回归方程的误差项存在异方差的假设。

一般地,只要图中给出的p 值小于给定的显著水平,我们就可以在该显著水平下拒绝零假设。

White Heteroskedasticity Test:

F-statistic 3.573259 Probability 0.027230

Obs*R-squared 11.21329 Probability 0.047311

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 10/05/06 Time: 18:14

Sample: 1984 2003

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

C 41643039 38925032 1.069827 0.3028

RENJUNGDP -101275.1 66462.62

-1.523790 0.1498

RENJUNGDP^2 14.42638 15.52129 0.929457 0.3684

RENJUNGDP*CHUKOU -8.196993 7.578420 -1.081623 0.2977

CHUKOU 45909.21 20723.85 2.215284 0.0438

CHUKOU^2 0.555283 0.843298 0.658467 0.5209

R-squared 0.560664 Mean dependent var 16246747

Adjusted R-squared

0.403759 S.D. dependent var 26960715

S.E. of regression 20818165 Akaike info criterion 36.78388

Sum squared resid 6.07E+15 Schwarz criterion 37.08259

Log likelihood -361.8388 F-statistic 3.573259

Durbin-Watson stat 1.746126 Prob(F-statistic) 0.027230

注意:White Heteroskedasticity (no cross terms) 与White Heteroskedasticity (cross terms)