第41讲_生产与存货循环的特点、生产与存货循环的业务活动和相关内部控制

- 格式:doc

- 大小:128.04 KB

- 文档页数:4

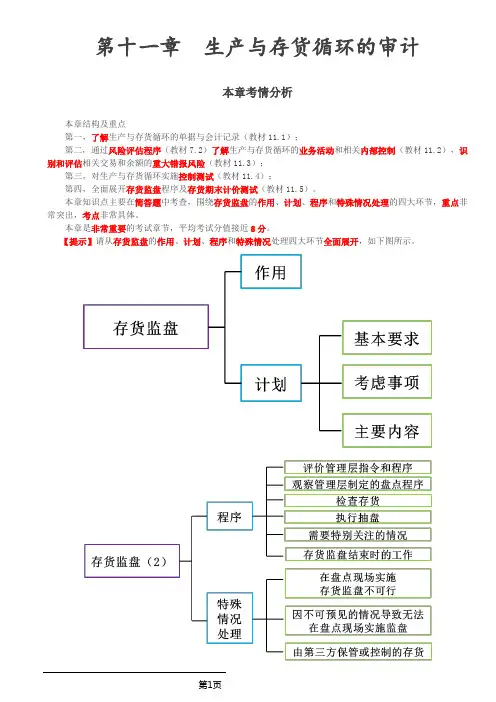

第十一章生产与存货循环的审计本章考情分析本章结构及重点第一,了解生产与存货循环的单据与会计记录(教材11.1);第二,通过风险评估程序(教材7.2)了解生产与存货循环的业务活动和相关内部控制(教材11.2),识别和评估相关交易和余额的重大错报风险(教材11.3);第三,对生产与存货循环实施控制测试(教材11.4);第四,全面展开存货监盘程序及存货期末计价测试(教材11.5)。

本章知识点主要在简答题中考查,围绕存货监盘的作用、计划、程序和特殊情况处理的四大环节,重点非常突出,考点非常具体。

本章是非常重要的考试章节,平均考试分值接近8分。

【提示】请从存货监盘的作用、计划、程序和特殊情况处理四大环节全面展开,如下图所示。

存货监盘本章必备考点清单考点内容年度分布一、了解生产与存货循环的主要业务活动2018综合、2013综合二、存货的实质性程序1.存货监盘2015单选、2014多选、2018简答、2017简答、2016简答、2014简答2.存货计价测试2019年教材主要变化调整部分认定类别名称,完善部分文字表述。

第一节生产与存货循环的特点(略)本节主要介绍了生产与存货循环的单据与会计记录,具体内容与第二节的“了解生产与存货循环的主要业务活动”结合学习和掌握即可。

第二节生产与存货循环的业务活动和相关内部控制【考点】了解生产与存货循环的主要业务活动(★★)【提示】本章内容是以制造业的被审计单位为例,大家可以从原材料、生产成本、产成品以及主营业务成本四大环节展开,其中,期末原材料存货、期末产成品存货是本章最重要的考点。

生产与存货成本结转流程图(一)计划和安排生产(二)发出原材料(重点)(三)生产产品(四)核算产品成本(五)产成品入库及储存(重点)(六)发出产成品(重点)(七)存货盘点(八)计提存货跌价准备(一)计划和安排生产(1)生产计划部门负责编制事先连续编号的生产通知单;(2)生产计划部门根据客户订购单或者销售部门对销售预测和产品需求的分析等信息,编写月度生产计划书,由生产计划经理根据月度生产计划书签发事先连续编号的生产通知单;(3)生产通知单一般是一式多联,分别用于通知仓储部门组织材料发放、生产车间组织产品生产、财务部门组织成本计算,以及生产计划部门按编号归档管理。

3.1 生产与存货循环概述以及内部控制测试在企业的日常经营活动中,生产与存货循环是一个非常重要的环节,它直接关系到企业的生产效率和资金运作。

对于企业内部的控制措施也非常重要,只有通过加强内部控制的测试,才能有效地防范风险,保障企业的正常运营。

1. 生产与存货循环概述生产与存货循环是指企业从原材料采购到最终产品销售的整个过程。

在这个过程中,企业需要进行原材料采购、生产加工、成品入库、销售出库等环节,整个过程涉及到多个部门和环节的协调与配合。

如果生产与存货循环出现问题,将直接影响到企业的生产和经营。

2. 生产与存货循环内部控制为了确保生产与存货循环的正常运作,企业需要建立健全的内部控制体系。

内部控制是企业为达成经营目标,预防和发现错误、失误、舞弊、损失以及波及财务报告的制度和措施。

在生产与存货循环中,内部控制主要涉及原材料采购、生产加工、存货管理、库存把控、销售管理等方面。

3. 生产与存货循环内部控制测试为了验证生产与存货循环内部控制的有效性,企业需要进行内部控制测试。

内部控制测试是通过对企业内部控制措施的检测和评价,来判断其是否能够达到预期的目标。

内部控制测试包括设计有效性测试和操作有效性测试两个方面。

3.1 设计有效性测试设计有效性测试主要是对企业内部控制的设计方案进行评价,判断其是否合理、完备、可操作。

在生产与存货循环中,设计有效性测试需要检验企业的内部控制方案是否覆盖了原材料采购、生产加工、成品入库、销售出库等环节,是否存在有效的分工与协作机制,以及是否能够有效地预防和控制风险。

3.2 操作有效性测试操作有效性测试是对企业内部控制方案的执行情况进行检验和评价,判断其是否能够有效地发挥作用。

在生产与存货循环中,操作有效性测试需要检验企业内部控制方案的具体执行情况,包括原材料采购的程序是否严格、生产过程是否规范、成品入库和销售出库是否符合规定等情况。

4. 内部控制测试的意义通过对生产与存货循环内部控制的测试,企业可以发现和解决存在的问题,提高内部控制的有效性和可靠性,降低经营风险,进一步保障企业的正常运营。

生产与存货循环和货币资金循环的内部控制心得

存货基本介绍所谓存货,是指企业在日常活动中持有以备出售的半成品或商品,处在生产过程中的产品、在生产过程或提供劳务过程中耗用的材料、物料等。

对于生产性公司而言,即便是一个零件从采购入库、保管、支领登记、生产加工到成品出厂也必须经历存货管理的各个环节,且在各个环节均存在着存货管理的风险,如不进行有效的内部控制,就会“牵一发而动全身”,影响整个公司的正常生产经营。

公司存货管理循环内部控制现状分析本文所研究的公司是一家生

产性企业,其存货包括1500多个品种的原材料、40多种半成品和30

多种不同型号的成品。

对这些存货进行有效的管理才能为财务提供准确的基础数据,才能提高公司整体管理水平,降低存货资金风险。

然而,该公司在进行存货管理过程中,受多种原因的影响存在着各种问题和不足,极大地制约着该公司管理水平的整体提升。

第三编•第十一章•生产与存货循环的审计•考情和方法•考点和典题•脉络和复习考情和方法平均考分4分/卷考题预测简答题、综合题实务强度实务性强复习方法•教材中,本章内容量大、重点不突出,不建议考生首选自行阅读的学习方法,而是跟随课程来寻找重点与考点•存货监盘,是本章最为重要的内容,同学们要全面、深入学习,并重视识记•本章内容需要与风险评估、风险应对、会计估计的审计、关联方的审计等章节相联系,需要前后链接考点和典题第一节生产与存货循环的特点第二节生产与存货循环的业务活动和相关内部控制一、计划和安排生产二、发出原材料三、生产产品四、核算产品成本五、产成品入库及储存六、发出产成品七、存货盘点八、计提存货跌价准备关键控制活动主要单据与会计记录目标和相关认定生产计划部门根据客户订购单或者销售部门对销售预测和产品需求的分析,决定生产授权,并编制月度生产计划书和材料需求报告生产通知单月度生产计划书与生产成本和制造费用的“发生”认定相关根据经审批的月度生产计划书,由生产计划经理签发预先按顺序编号的生产通知单二、发出原材料关键控制活动主要单据与会计记录目标和相关认定生产部门收到生产通知单后,在领料单上列示所需的材料数量和种类,以及领料部门的名称,并经生产主管签字批准领料单领料登记簿与生产成本的“发生”、存货的“存在”和“完整性”认定相关仓库部门根据从生产部门收到的领料单发出原材料仓库管理员应把领料单编号、领用数量、规格等信息输入计算机系统,经仓储经理复核并以电子签名方式确认后,系统自动更新材料明细台账三、生产产品关键控制活动主要单据与会计记录目标和相关认定生产部门在收到生产通知单及领取原材料后,将生产任务分解到每一个生产工人,执产量和工时记录产量统计记录表与生产成本的“准确性”认定相关行生产任务生产统计报告入库单生产工人在完成生产任务后:(1)将完成的产品交生产部门统计人员查点,转交检验员验收并办理入库手续(2)或将所完成的半产品移交下一个部门,作进一步加工通过产量和工时记录登记生产工人所耗费工时数量【小金敲黑板】教材以一般制造型企业为例,介绍生产与存货循环的主要业务活动和主要单据,在实务中,这些单据的具体名称可能因企业的不同而不同,同学们要注重变通,当考题中出现不同名称的单据时,应当能够进行类比。

第三编•第十一章•生产与存货循环的审计

•考情和方法

•考点和典题

•脉络和复习

考情和方法

考点和典题

第一节生产与存货循环的特点

第二节生产与存货循环的业务活动和相关内部控制

一、计划和安排生产

二、发出原材料

三、生产产品

四、核算产品成本

五、产成品入库及储存

六、发出产成品

七、存货盘点

八、计提存货跌价准备

一、计划和安排生产

关键控制活动主要单据与

会计记录

目标和

相关认定

生产计划部门根据客户订购单或者销售部门

对销售预测和产品需求的分析,决定生产授

权,并编制月度生产计划书和材料需求报告生产通知单

月度生产计划书与生产成本和制造费用的“发生”认

定相关

根据经审批的月度生产计划书,由生产计划

经理签发预先按顺序编号的生产通知单二、发出原材料

关键控制活动主要单据与

会计记录

目标和

相关认定

生产部门收到生产通知单后,在领料单上列示所需的材料数量和种类,以及领料部门的名称,并经生产主管签字批准

领料单领料登记簿

与生产成本的“发生”、存货的“存在”和“完整性”认定相

关

仓库部门根据从生产部门收到的领料单发出

原材料

仓库管理员应把领料单编号、领用数量、规

格等信息输入计算机系统,经仓储经理复核

并以电子签名方式确认后,系统自动更新材

料明细台账

三、生产产品

关键控制活动主要单据与

会计记录

目标和

相关认定

生产部门在收到生产通知单及领取原材料后,将生产任务分解到每一个生产工人,执行生产任务产量和工时记录

产量统计记录表

生产统计报告

与生产成本的“准确

性”认定相关

通知单,并据此编制预先顺序编号的出库单

成本的“准确性”认

定相关

七、存货盘点

关键控制活动主要单据与

会计记录

目标和

相关认定

管理人员编制盘点指令,安排适当人员对存货实物进行定期盘点存货盘点指令

盘点表

盘点标签

与存货的“存在”认

定相关

八、计提存货跌价准备

关键控制活动主要单据与

会计记录

目标和

相关认定

财务部门根据存货货龄分析表信息、生产部门和仓储部门每月上报残冷背次存货明细、

采购部门和销售部门每月上报原材料和产成品最新价格信息,结合存货盘点的结果计提存货跌价准备,财务经理和总经理复核批准并入账存货货龄分析表

与存货的“准确性、

计价和分摊”、资产

减值损失的“完整性”

和“准确性”认定相

关

脉络和复习。