货币时间价值

- 格式:docx

- 大小:23.16 KB

- 文档页数:7

第二讲公司金融的基本理念第一节货币的时间价值一、货币的时间价值(一)货币时间价值的含义货币时间价值是指货币资金经历一定时间的投资和再投资所增加的价值,也称为资金时间价值。

也就是说货币时间价值是货币随时间的推移所产生的增值。

例如:假设银行存款利率为10%,现在将1元钱进行银行,1年以后取得的资金为1.1元,其中的0.1元就是1元钱的时间价值。

(二)货币时间价值的形成货币时间价值的产生是货币所有权和使用权分离的结果。

1、在商品生产和商品交换的初期,货币时间价值表现为高利贷形式。

2、资本主义社会,货币时间价值表现为借贷资本的利息。

3、资金时间价值实现的基础是:只有当资金参加到社会再生产过程中,实现了劳动要素的相互结合,创造出剩余价值,价值才能实现增值。

(三)货币时间价值的来源或产生原因1、因为利息的存在,投资在将来需要更多的货币量。

2、货币的购买力会因通货膨胀的影响而对时间改变。

3、一般来说,预期收益具有不确定性。

4、即期消费偏好的存在,放弃即期消费必须获得更多的补偿(节欲说)。

(四)货币时间价值的实质资金时间价值的实质,是在只考虑时间因素而不考虑风险和通货膨胀的条件下全社会平均的无风险报酬率。

二、单利和复利的现值与终值(一)相关概念1、单利与复利单利(Simple Interest)就是只以本金作为计算利息的基数,而不考虑利息再产生的利息。

复利(Compound Interest)是指以本金和累计利息之和作为计算利息的基数/,也就是通常所说的“利滚利”。

2、现值与终值现值(PV)是指在一定利率条件下,未来某一时间的一定量资金现在的价值。

如:10年后的100元,现在是多少?终值(FV)是指在一定的利率条件下,一定量资金在未来某一时间所具有的价值,即货币的本利和。

如:现在的1000元5年后值多少?(二)单利的终值和现值1、单利终值单利法计息结果:__周期期初值计息基数期内利息期末本利和 1 P P Pr P(1+r)2 P(1+r) P Pr P(1+2r)3 P(1+2r) P Pr P(1+3r). . . . . n P[1+(n-1)r] P Pr P(1+nr)单利终值的一般公式:)1(0n n i PV FV ⨯+⨯=1例1 若某人将1000元存入银行,年存款利率为5%,在单利条件下,经过2年时间的本利和是多少? )1(0n n i PV FV ⨯+⨯==1000×(1+5%×2)=1100 (元)2、单利现值 单利现值的一般公式:)1(1n 0n i FV PV ⨯+⨯= 例2 张某要在5年后为孩子准备教育基金60000元,假设利率为10%,在单利条件下,张某现在要存入多少钱?)1(1n 0n i FV PV ⨯+⨯==)(5%101160000⨯+⨯=40000(元) (二)复利终值和现值1、复利终值复利法计息结果:复利终值的一般公式:n0n )1(i PV FV +⨯=例3 若某人将1000元存入银行,年存款利率为5%,在复利条件下,经过2年时间的本利和是多少? n 0n )1(i PV FV +⨯==1000×(1+10%)2=1210 (元)1 其中FV n 为终值,即第n 年末的价值;PV 0为现值,即0年的价值;i 为利率;n 为计算期数,以下类同。

一、货币时间价值的概念及意义货币时间价值是指—笔货币在周转使用过程中随着时间的推移而产生的差额价值,又称为资金的时间价值,一般是指几乎不存在通货膨胀和风险的前提下的社会平均资金利润率。

货币时间价值的产生是需要满足条件的,就是货币必须投入使用,直接或间接地投入生产中进行循环和周转。

资金的循环和周转需要或多或少的时间,每完成一次循环,货币就增加一定数额,周转的次数越多,增值额也越大,因此,随着时间的推移,货币总量在循环和周转中按几何级数增大,使得货币具有时间价值。

货币如果闲置不用,不光没有时间价值的,而且还可能随着通货膨胀贬值,所以只有把货币转化为资金并投入到生产过程中进行周转才能产生时间价值。

因此我们必须树立货币时间价值观念,这对于资金的合理使用和提高企业的经济效益具有十分重要的意义。

低估未来货币和职联系。

人动创原因。

, 根本掩盖,约劳动, 省下需要耗费一定的脑力或体力的劳动, 要占用人们更多的时间, 这是一种超额劳动, 即超过过去劳动的劳动, 或者说, 这是在过去劳动基础上的追加劳动。

表现为消费前的计划安排和选择, 消费中的合理使用和维护, 即为在物质生产部门, 对生产资料消费的本身就是生产, 要对材料合理使用, 须精心设计、裁剪、配料, 这比大手大脚使用要更费时。

这种相对“纯生产”行为的超额劳动比较好理解, 而货币存款者也是通过平常一点一滴算计、勤俭持家省下积累存款的。

比如平常购物, 若多转转, 并认真挑选、讨价还价, 天天如此, 能省不少钱, 但却多费了时间。

这种在消费环节“算计”消费所耗的脑力劳动甚至体力劳动, 就是劳动者节约过去劳动成果所付出的一种超额(或“追加” )劳动, 只是它像家务劳动一样“不起眼”罢了。

在此基础上, 笔者以为, 除了这里提到的“节约劳动”外, 存款者为取得利息, 也追加了其他的一些脑力劳动和体力劳动, 如考虑货币的存放地点、期限的长短、风险的大小等理财活动,同时还附加了往返存取的时间耗费、路费及手续费等。

第二章货币的时间价值一、名词解释:1.货币的时间价值:是指货币经历一定时间的投资和再投资所增加的价值。

2.终值:又称本利和,是指资金经过若干时期后,包括本金和时间价值在内的未来价值。

3.复利:就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息,即通常所说的“利滚利”。

4.复利终值:复利终值是指一定数量的本金在一定的利率下按照复利的方法计算出的若干时期以后的本金和利息。

5.复利现值:复利现值是指未来一定时间的特定资金按复利计算的现在价值,即为取得未来一定本利和现在所需要的本金。

6.递延年金:递延年金是指第一次收付款发生时间是在第二期或者第二期以后的年金。

1.现金流量:现金流量是企业在一定时期内的经营过程或一项投资项目的资金投入与收回过程中所发生的现金流出与流入。

二、判断题:1.货币时间价值的表现形式通常是用货币的时间价值率。

(错)2.实际上货币的时间价值率与利率是相同的。

(错)3.单利现值的计算就是确定未来终值的现在价值。

(对)4.普通年金终值是指每期期末有等额的收付款项的年金。

(错)5.永续年金没有终值。

(对)6.货币的时间价值是由时间创造的,因此,所有的货币都有时间价值。

(错)7.复利的终值与现值成正比,与计息期数和利率成反比。

(错)8.若i>0,n>1,则PVIF 一定小于1。

(对)9.若i>0,n>1,则复利的终值系数一定小于1。

(错)三、单项选择题:1.A公司于2002年3月10日销售钢材一批,收到商业承兑汇票一张,票面金额为60 000元,票面利率为4%,期限为90天(2002年6月10日到期),则该票据到期值为( A )A.60 600(元)B.62 400(元)C.60 799(元)D.61 200(元)2.复利终值的计算公式是( B )A.F=P·(1+i)B.F=P·(1+i) nC . F =P ·(1+i) n -D . F =P ·(1+i) n +13、普通年金现值的计算公式是( C ) A .P =F ×(1+ i )-nB .P =F ×(1+ i )nC .P=A ·i i n-+-)1(1D .P=A ·i i n 1)1(-+4.ii n 1)1(-+是( A )A . 普通年金的终值系数B . 普通年金的现值系数C . 先付年金的终值系数D . 先付年金的现值系数5.复利的计息次数增加,其现值( C ) A . 不变 B . 增大 C . 减小 D . 呈正向变化6.A 方案在三年中每年年初付款100元,B 方案在三年中每年年末付款100元,若利率为10%,则二者在第三年年末时的终值相差( A ) A .33.1 B .31.3 C .133.1 D .13.317.下列项目中的( B )被称为普通年金。

货币时间价值计算货币时间价值(Time Value of Money,TVM)是指货币的时间价值随着时间的推移而发生变化的经济概念。

它认为由于不同时间点的货币或资金有不同的价值,因此在财务决策中应该考虑到时间价值的影响。

下面将详细介绍货币时间价值的计算方法。

一、未来价值(Future Value)未来价值是指将来其中一时间点的一笔现金流量在当前时间点的价值。

计算未来价值的公式为:FV=PV×(1+r)^n其中,FV表示未来价值,PV表示现值,r表示年利率,n表示时间周期。

例如,假设现在投资1000元,年利率为5%,将来5年后的价值是多少?FV=1000×(1+0.05)^5=1000×1.276=1276这说明即使没有进行任何投资,未来5年的价值是1000元的1.276倍。

二、现值(Present Value)现值是指将来其中一时间点的一笔现金流量在当前时间点的折现价值。

计算现值的公式为:PV=FV/(1+r)^n例如,如果未来5年后会收到1276元现金,年利率为5%,那么现在这笔现金的价值是多少?PV=1276/(1+0.05)^5=1276/1.276=1000这说明未来5年后的1276元现金在当前时间点的价值是1000元。

三、年金(Annuity)年金是指在一段时间内按固定比例定期支付的一系列现金流量。

计算年金的现值的公式为:PV=C×[(1-(1+r)^(-n))/r]其中,PV表示现值,C表示每期支付的金额,r表示年利率,n表示时间周期。

例如,每年定期支付100元现金,年利率为5%,持续支付10年,那么这一系列现金在当前时间点的价值是多少?以上是货币时间价值的基本计算方法,它们在财务决策中有着广泛的应用。

理解和运用货币时间价值的概念和计算方法,有助于进行正确的财务规划和决策,把握时间价值对经济决策的影响。

值得注意的是,货币时间价值的计算方法基于一些假设,包括货币的时间价值相对稳定和确定性,缺乏通胀和风险的因素等。

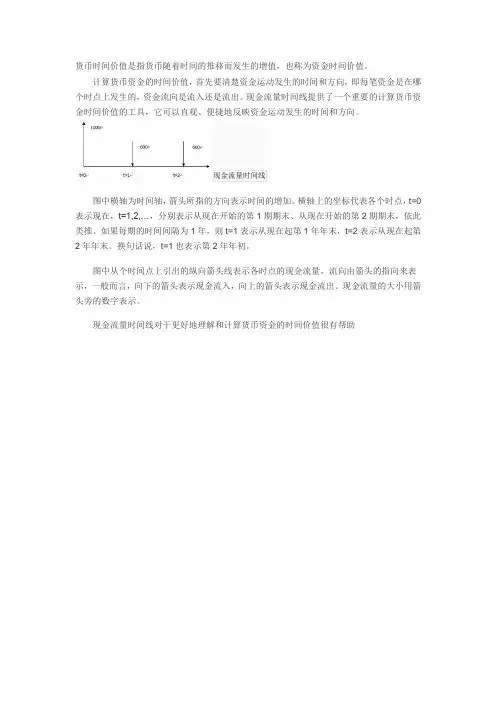

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值。

计算货币资金的时间价值,首先要清楚资金运动发生的时间和方向,即每笔资金是在哪个时点上发生的,资金流向是流入还是流出。

现金流量时间线提供了一个重要的计算货币资金时间价值的工具,它可以直观、便捷地反映资金运动发生的时间和方向。

现金流量时间线

图中横轴为时间轴,箭头所指的方向表示时间的增加。

横轴上的坐标代表各个时点,t=0表示现在,t=1,2,…,分别表示从现在开始的第1期期末、从现在开始的第2期期末,依此类推。

如果每期的时间间隔为1年,则t=1表示从现在起第1年年末,t=2表示从现在起第2年年末。

换句话说,t=1也表示第2年年初。

图中从个时间点上引出的纵向箭头线表示各时点的现金流量,流向由箭头的指向来表示,一般而言,向下的箭头表示现金流入,向上的箭头表示现金流出。

现金流量的大小用箭头旁的数字表示。

现金流量时间线对于更好地理解和计算货币资金的时间价值很有帮助。

货币时间价值知识点总结货币时间价值的核心概念包括现值、未来值、利率、期限、现金流量等。

在金融学中,货币时间价值常常用于计算投资回报率、确定债务偿还计划、评估不同投资项目之间的价值等方面。

一、基本概念1.1 现值现值( Present Value, PV)指的是未来一笔金额在今天的价值。

在计算现值时,需要考虑货币的时间价值,即未来的金额需要按照一定的利率折现到今天。

现值的计算公式为:\[ PV = \frac{FV}{(1+r)^n} \]其中,PV为现值,FV为未来值,r为折现率,n为时间期数。

1.2 未来值未来值(Future Value, FV)指的是今天一笔金额在未来的价值。

未来值的计算需要考虑时间价值,即今天的金额需要按照一定的利率积累到未来。

未来值的计算公式为:\[ FV = PV \times (1+r)^n \]其中,FV为未来值,PV为现值,r为利率,n为时间期数。

1.3 利率利率是货币时间价值计算中的核心参数,它代表了货币的时间价值。

利率越高,货币的时间价值越大。

在金融中常见的利率包括年利率、月利率、日利率等。

在货币时间价值计算中,需要将未来值或现值按照相应的利率进行折现或积累。

1.4 期限期限是指货币在未来的使用时间。

时间越长,货币的时间价值越大。

在货币时间价值计算中,期限是影响未来值和现值的重要因素之一。

通常情况下,未来值和现值与期限呈正相关关系,即期限越长,未来值和现值越大。

1.5 现金流量现金流量是指未来一段时间内的现金收入或支出。

在金融中,现金流量常常用于评估投资项目的价值、计算债务的偿还能力等。

现金流量的时间价值计算需要考虑未来值和现值的变化。

二、货币时间价值的应用2.1 投资决策货币时间价值的概念在投资决策中有着广泛的应用。

投资者在做出投资决策时,需要考虑投资项目的现值与未来值,从而选择最具有价值的投资项目。

货币时间价值可以帮助投资者计算投资回报率,评估投资项目的风险与回报,协助投资者做出明智的投资决策。

一、货币时间价值的概念及意义货币时间价值是指—笔货币在周转使用过程中随着时间的推移而产生的差额价值,又称为资金的时间价值,一般是指几乎不存在通货膨胀和风险的前提下的社会平均资金利润率。

货币时间价值的产生是需要满足条件的,就是货币必须投入使用,直接或间接地投入生产中进行循环和周转。

资金的循环和周转需要或多或少的时间,每完成一次循环,货币就增加一定数额,周转的次数越多,增值额也越大,因此,随着时间的推移,货币总量在循环和周转中按几何级数增大,使得货币具有时间价值。

货币如果闲置不用,不光没有时间价值的,而且还可能随着通货膨胀贬值,所以只有把货币转化为资金并投入到生产过程中进行周转才能产生时间价值。

因此我们必须树立货币时间价值观念,这对于资金的合理使用和提高企业的经济效益具有十分重要的意义。

二、探究货币时间价值产生的根本原因以凯恩斯为代表的西方经济学者从资本家和消费者心理出发, 高估现在货币的价值, 低估未来货币的价值, 从而认为货币时间价值主要取决于流动性偏好、消费倾向、边际效用等心理因素。

在这种思想指导下,“时间利息论”者认为, 时间价值产生于人们对现有货币的评价高于对未来货币的评价, 它是时间差的贴水, 即“时间”产生价值。

“流动偏好论”者认为, 时间价值是货币所有者放弃流动偏好的报酬。

“节欲论”者则认为, 时间价值是对货币所有者推迟消费时间的耐心给予报酬, 即“耐心”创造货币时间价值。

马克思在《资本论》中得出, 货币所有权和使用权的分离使资本取得了双重存在, 即借贷资本和职能资本, 从而使平均利润分割为企业利润和利息, 进一步割断了这两种收入与雇佣劳动的联系。

从表面上看, 企业利润表现为职能资本家经营管理劳动的报酬, 利息则表现为借贷资本家资本所有权的果实, 来源于借贷资本运动的时间差, 是借贷资本自行增殖的结果, 是借贷资本家放弃资本使用权而忍欲牺牲的报酬, 而实际上企业利润和利息的共同来源和本质就是雇佣工人在生产过程中创造的剩余价值, 并进一步得出借贷资本家和职能资本家共同无偿地瓜分工人劳动成果的结论。

第3章货币的时间价值1、什么是货币的时间价值货币的时间价值就是指当前所持有的一定量货币比未来持有的等量的货币具有更高的价值。

即货币的价值会随着时间的推移而降低。

货币之所以具有时间价值,主要有以下三个方面的原因:首先,现在持有的货币可以用于投资,获取相应的投资收益。

其次,物价水平的变化会影响货币的购买力,因而货币的价值会因物价水平的变化而变化。

最后,一般来说,未来的预期收入具有不确定性。

2、单利与复利有何区别如何计算单利与复利按照利息的计算方法,利率分为单利和复利。

所谓单利就是不对本金产生的利息再按一定的利率计算利息,而复利就是通常所说的“利滚利”,即对本金产生的利息在本金的存续期内再按相同的利率计算利息。

按单利计息时,到期时的本息总额等于初始本金PV,加上初始本金与利率(i)和存入期限n的乘积,即PV(1+i·n)。

按复利计息时,到期时的本息总额设为FV,r为利率,n为年数,在每年计息一次时,FV=PV·(1+r)n;在每年计息m次时,FV=PV·(1+r/m)mn。

3、名义利率与税后实际利率有何区别以实际价值为标准,利率分为名义利率与实际利率。

名义利率就是以名义货币表示的利率,是金融工具支付的票面利率。

实际利率就是名义利率扣除通货膨胀率后的利率,它是用你所能够买到的真实物品或服务来衡量的。

除了通货膨胀外,利息所得税对名义利率的价值也会产生影响。

以r at表示税后实际利率,以t 表示利息税税率,以r n表示名义利率,p表示一般物价水平的上涨率,则税后实际利率为:r at=r n·(1-t)-p。

4、通货膨胀与利息税对人们的储蓄计划有什么影响通货膨胀和利息税对人们的储蓄计划有很大的影响,为了保证未来的实际支出,在有通货膨胀和利息税时,名义储蓄额必须高于没有通货膨胀和利息税时的名义储蓄额。

5、 什么是终值与现值终值就是一定金额的初始投资按一定的复利利率计息后,在未来某一时期结束时它的本息总额,这个初始投资也就是终值的现值。

6、 什么是年金,年金有哪些类型,它们的终值和现值如何计算一系列均等的现金流或付款称为年金。

年金分为即时年金和普通年金两种。

所谓即时年金,就是从即刻开始就发生一系列等额现金流。

如果是在现期的期末才开始发生一系列均等的现金流,那就是普通年金。

永远持续下去没有最终日期的年金就是永续年金。

设即时年金为PMT ,利率为r ,年限为n ,每年计息一次,则即时年金终值公式如下:FV=PMT ·(1+r )·[(1+r )n −1]r ,普通年金终值计算公式为:FV=PMT ·(1+r )n −1r。

设现值为PV ,则普通年金现值的计算公式为:PV=PMT ·1−(1+r )−n r。

永续年金没有终值,它的现值等于年金除以利率,即永续年金的现值PV=PMT r 。

7、 假定你通过抵押贷款购买了一套住房,你如何计算你每个月的偿付额设抵押贷款的年利率为r ,抵押贷款期限为n 年,抵押贷款额为PV ,则月供额的计算公式如下:月供额=PV1−(1+r 12)−12×n r 12=PV ·r 12·(1+r 12)12×n (1+r 12)12×n −1。

8、假定你在银行有一笔存款总共10万元,存期为五年,年利率为%,每年复利一次,五年后,你的账上会有多少钱设政府征收的利息所得税为20%,今后五年中每年的通货膨胀率为3%,你的这笔存款的税后实际利率为多少设PV 为现值,FV 为终值,r 为利率,n 为年数,在每年计息一次,可以按照下列公式计算复利终值:FV=PV ·(1+r )n 。

你存入的那10万元钱在%的年利率水平下,5年后的终值就是:100000×(1+7.2%)5=。

以r at 表示税后实际利率,以t 表示利息税税率,以r n 表示名义利率,p 表示一般物价水平的上涨率,则税后实际利率为:r at =r n ·(1-t )-p 。

所以,题中税后实际利率为:%×(1-20%)-3%=%。

9.假定你在银行开了一个零存整取的储蓄账户,每月存入500元,存期为五年,月利率为‰,五年后,你的账户上本息总额会有多少设即时年金为PMT ,月利率为r ,年限为n ,每月计息一次,则即时年金终值公式如下:FV=PMT ·(1+r )·[(1+r )nm −1]r 。

所以,五年后,你账户上本息总额为:500×(1+5.25‰)·[(1+5.25‰)5×12−1]5.25‰=。

10、在上题中,假定在这五年中,每个月的通货膨胀率为‰,政府征收的利息所得税为20%,那么,五年后你账户上的实际余额是多少税后实际月利率为:‰﹙1-20%)‰=‰,五年后,你账户上的实际余额为: 500×(1+1.7‰)·[(1+1.7‰)5×12−1]1.7‰=。

11、假设你以90元购买了一张面值为100元的债券,该债券两年后按面值偿付即两年后你能够得到100元,那么你购买这张债券的年利率是多少设r 为年利率,由题意知,现值为90,终值为100。

若按单利计息,则90×(1+2r )=100,解得r=%;若按复利计息,则90×(1+r )2=100,解得r=%。

12.假定你购买了一套住房,从银行得到了20万元的抵押贷款,偿还期为20年,贷款年利率为%,那么,你的月供是多少设抵押贷款的年利率为r ,抵押贷款期限为n 年,抵押贷款额为PV ,则月供额的计算公式如下:月供额=PV1−(1+r 12)−12×n r 12=PV ·r 12·(1+r 12)12×n (1+r 12)12×n −1。

在本题中,r=%,n=20,PV=200000,代入公式计算得月供为元。

13.设想你有一位宝贝女儿,今年8岁。

她18岁上大学,你要为她上大学储蓄足够的学费目前上大学每年的学费为5000元,但今后10年中,大学学费会以每年8%的速度上涨。

你打算在她上大学时一次全部交清四年的学费。

假定现在10年期零存整取的年利率为%,利息税为20%。

为了减轻存款的压力,你打算在这10年中每年存入相等的金额,那么,你每年应该存多少钱呢10年后大学学费为每年:5000(1+8%)10=元,她上大学时一次交清的四年学费为:FV=×4=元,税后利率为:r=%×(1-20%)=%,设这10年每年存的钱为PMT ,代入即时年金终值公式FV=PMT ·(1+r )·[(1+r )n −1]r (其中n=10),得每年存入的钱PMT=。

14、假设你今年25岁,购买了一份养老保险,每个月向保险公司缴纳200元的养老保险金,一直到你45岁时为止,即你要连续20年每月向保险公司缴纳200元的保险金。

等你到60岁退休后,你就可以从保险公司领取养老金,保险公司承诺你可以享受养老金的时间为20年。

再假定从你开始缴纳保险金时起,到你用完你的养老金账户上所有钱为止的这55年中,利率都为%,那么,你每个月应该领取多少钱的养老金如果保险公司说在你退休后每个月给你1500元的养老金,你是赚了还是亏了设缴纳养老保险金和领取养老金均为即时年金。

月利率为:%÷12=0.6%连续20年每月向保险公司缴纳200元保险金的终值为:200·(1+0.6%)·[(1+0.6%)240−1]0.6%=元。

到了60岁,这笔养老金的终值为:×(1+7.2%)15=元。

每月应该领取的养老金为:304717.69×0.6%(1+0.6%)[1−(1+0.6%)]=元。

如果保险公司在你退休后每个月给你1500元的养老金,显然你是亏了。

15.天上真的掉下馅饼了!你购买了一张电脑体育彩票,刚好中了500万元的大奖(恭喜您!)。

在扣除了100万元的所得税后,你还剩400万元。

你留足了200万元用于未来的生活费用支出,决定将其余200万元用于投资。

有两种投资方案:一种方案是购买10年期的国债,国债利率为8%(复利计息);另一种方案是用于实业投资,投资总额也刚好为200万元,投资第一年的现金流为20万元,以后每年按10%的速度递增。

从第八年开始,投资的现金流就开始以每年20%的速度递减。

在第10年时,项目就不能产生现金流了,但还有20万元的废品。

再假定你在每年年末将投资回收的现金流存入一个银行账户,年利率为7%。

请计算:(1)10年后你的国债投资本息余额是多少(2)实业投资每年回收的现金流量各是多少(3)10年后,你的存款账户上的本息余额是多少(4)在这两种方案中,你应该选择哪一种(1)10年后国债投资本息余额是:200(1+8%)10=万元;(2)实业投资每年收回的现金流量为:第一年,20万元;第二年,20(1+10%)=22万元;第三年,20(1+10%)2=万元;第四年,20(1+10%)3=万元;第五年,20(1+10%)4=万元;第六年,20(1+10%)5=万元;第七年,20(1+10%)6=万元;第八年,(1+10%)6(1−20%)=万元;第九年,20(1+10%)6(1−20%)2=万元;第十年,20万元。

(3)10年后,存款账户上的本息余额是:20(1+7%)9+(1+7%)8+(1+7%)7+(1+7%)6+(1+7%)5+(1+7%)4(1+7%)3(1+7%)2+(1+7%)+20=万元。

(4)显然,应该选择购买10年期国债。

16、2006年,某银行推出了住房抵押贷款双周供业务,宣传口号是“节省利息”。

其双周供计算过程大致分为三步:第一步,以月供方式将还款额的1/2作为双周供每期还款额。

以50万元20年期等额本息还款法为例,如年利率%,计算得每月还款额为元。

将双周供的每期还款额确定为月供的1/2,为元。

第二步,在贷款50万元、贷款年利率%(双周供每期利率为%X)、每期供款元的情况下,计算得还款期限为个双周。

向下取整为455个双周,同时将每期还款额略调整为元。

在这样的条件下,在455个双周后可以还完贷款。

第三步,比较两种还款方式的优劣。

在整个贷款周期中,双周供支付的贷款利息总计=元。

月供方式支付的贷款利息总计×240-500000=元。

照此计算,双周供比月供节省利息元,节息比例高达13%以上,这真是优厚的条件!请根据本章所学知识对双周供予以评价,双周供真的为借款者节省了利息吗或者借款支付的利率更低了吗提示:在传统的月供方式中,银行是按%/360计算日利率的,也按每年360天计算贷款利息;在双周供方式中,银行虽仍按%/360计算日利率,却按每年的实际天数365天(平年)或366天(闰年)计算贷款利息。