财务战略矩阵分析

- 格式:doc

- 大小:23.39 KB

- 文档页数:6

价值创造的财务战略矩阵作者:罗钊明来源:《现代工商》2005年第08期财务战略是企业对未来的长期发展所作的全局性的总体财务谋划,是为创造未来而设定的成长路径。

在当今世界,企业要想生存发展,必须构建价值创造型战略,谋求增进现金流与提升企业价值。

本文将重点从财务战略的角度探讨价值创造的财务战略矩阵。

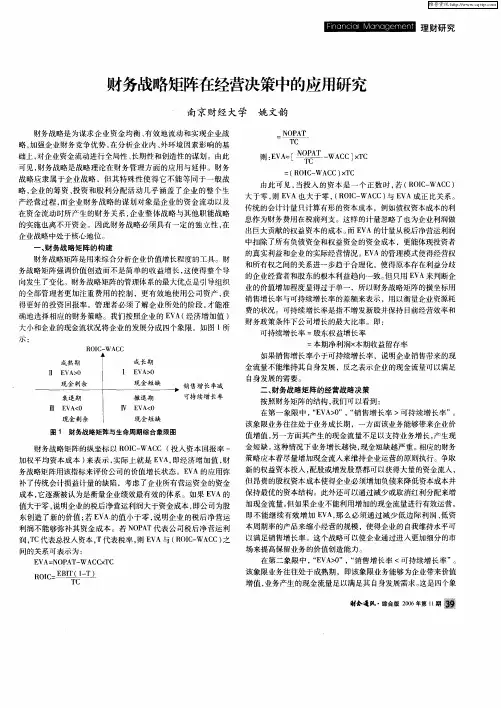

假设企业有一个或多个部门或多种业务单元。

纵轴衡量一个特定业务单元创造价值的能力,该能力利用企业的投资回报率(L)与平均资本成本(R)的差额来表示,即用企业的附加经济价值(EVA=L-R)的特征和数量来表示。

在价值创造的财务战略矩阵中,矩阵的上半部分表示创造价值(EVA为正);矩阵的下半部分表示损害价值(EVA为负)。

横轴测量业务单元为销售增长提供现金的能力该能力用销售增长率(G)和自我维持增长率(S)之间的差额来测量。

自我维持增长率是指业务单元不改变融资政策(同样的负债权益比、红利支付率、不发行新的股票或股份回购),也不修改经营政策(同样的经营边际利润率和资本周转率)时可达到的增长率。

矩阵右半部分表示销售增长率与自我维持增长率之差为正,业务单元将产生现金短缺,即在这种情况下业务单元产生的现金不足以维持销售增长,产生现金赤字,矩阵左半部分表示业务单元产生现金过剩。

在价值创造的财务战略矩阵中,一个业务单元面临四种可能的状况:(1)有能力创造价值,但现金短缺(右上象限);(2)有能力创造价值,并产生多余现金(左上象限);(3)损害价值,但产生多余现金(左下象限);(4)既损害价值,又处于现金短缺状态(右下象限)。

只有一个业务单元的企业会处于四个象限中的一个,有许多个不同业务单元的企业其业务单元会处于不同的象限。

对业务单元处于什么象限的诊断完成后,就可以依据在财务战略矩阵的位置决定各个业务单元的经营战略。

一、右上象限业务单元创造价值,但在现金短缺的情况下,有两个选择:若业务单元当前支付红利给母公司和其他股东,可以减少或取消任何红利分配;另一个选择是母公司向业务单元注入新的权益资本。

研究财务战略矩阵视角下企业财务战略选择——以W公司为例李治薇(1995.02)青海民族大学 性别:女 民族:汉 专业:会计,籍贯:河南省信阳市 学位:硕士 研究方向:企业会计方向当前,国内外经济环境纷繁复杂。

在此环境下,小家电制造企业也面临着机遇和挑战,若想获得较高的利润水平,就必须要提升自身的核心竞争能力,而核心能力的提升离不开公司战略的指引,财务战略作为公司战略实施过程中的重要职能战略,财务战略的制定及优化规划了企业的财务资金活动,决定了企业的投资战略、筹资战略、和股利分配战略制定与实施,为公司战略的顺利实施提供了坚实的财务保障。

财务战略矩阵的理论分析财务战略是站在公司发展全局性的角度上,以财务资源合理配置为目的,服务于公司战略,最终致力于公司长期稳定经营的价值最大化。

为了实现财务战略的最终目标,对企业价值创造能力和资金状态进行分析是必不可少的,而财务战略矩阵是将企业的价值创造能力和资金状态相耦合,构建一个数学矩阵模型,作为分析和优化公司财务战略的重要工具。

一般来讲,被分析公司的资金状态为财务战略矩阵的横轴,分为现金短缺和现金剩余,而纵轴是该公司的价值创造状态,具体分为减损型和增值型。

其中第一象限代表的是增值型现金短缺,第二象限代表的是增值型现金剩余,第三象限代表的是减损型现金短缺,第四象限代表的是减损型现金剩余。

W公司财务战略分析(一)企业价值创造能力分析税后净营业利润加权资本成本率经济增加值(EVA)2015年367672875.409.676%137205202.622016年486831073.7510.035%240103795.092017年489125552.3711.066%147610867.39表1 W公司2015-2017 年 EVA计算表 (单位:元)7002-03月刊 2020New Business71表2 W 公司2015-2017年资金状态计算表 (单位:元)由表1可知,W 公司的 EVA 具有一定的波动性,对其价值创造能力会造成多方面影响。

财务战略矩阵企业合并财务评价摘要:本文在简述财务战略矩阵构成及应用优势的基础上,分别从现金状况维度和企业价值维度对掌趣科技合并玩蟹科技的财务状况进行评价分析,并有针对性地提出合并后企业财务状况的应对措施,以促进企业合并后实现自身发展规划。

关键词:财务战略矩阵企业合并财务评价一、引言在全球化浪潮下企业竞争愈发激烈,众多企业纷纷选择通过合并的方式优化资源配置、增强企业的市场竞争力和提高经济效益以谋求生存和长远发展。

我国企业合并在2010—2016年间持续快速增长并在2016年达到峰值,当年国内企业合并完成数量高达3105起,直到2016年证监会发布《重大资产重组办法》修订稿对并购行为严格监管才使得其在2017年稍有下降。

企业大多希望借助合并来实现自身发展目标,为准确了解企业合并后是否能发挥预期效果,对其进行财务评价是最为有效的途径。

本文从财务战略矩阵构成及应用优势的基础上,分别从现金和企业价值两个维度来评价和衡量企业财务状况,针对不同类型情况提出建设性意见。

二、财务战略矩阵企业评价维度与应用分析(一)财务战略矩阵的企业评价维度。

财务战略矩阵主要采取波士顿矩阵的研究范式,对企业财务状况进行评价并提出相应改进意见的评价方式,其通常分为两种维度:一是企业现金状况维度。

在对比企业实际增长率与可持续增长率基础上判断不依赖新股能否支撑企业发展,该维度采用“销售增长率-可持续增长率”指标进行计算[1]:g=(S1-S0)/S0(1)可持续增长率=净资产收益率×留存收益率/(1-净资产收益率×留存收益率)(2)其中,g为实际销售增长率;S0为上个会计期间的销售收入;S1为当下会计期间的销售收入。

二是企业价值维度,目前经济增加值是广泛被认可的衡量企业价值变动的财务指标,因此本文也需用该指标来诠释企业价值维度,具体为“投入资本回报率-资本成本”指标,其计算公式为:EVA=NOPAT-WACC×NA=(NOPAT/NA-WACC)×NA=(ROIC-WACC)×NA (3)其中,EVA为经济增加值;NOPAT为税后净营业利润;WACC指的是加权平均资本成本;NA为投资总额;ROIC为投入资本回报率。

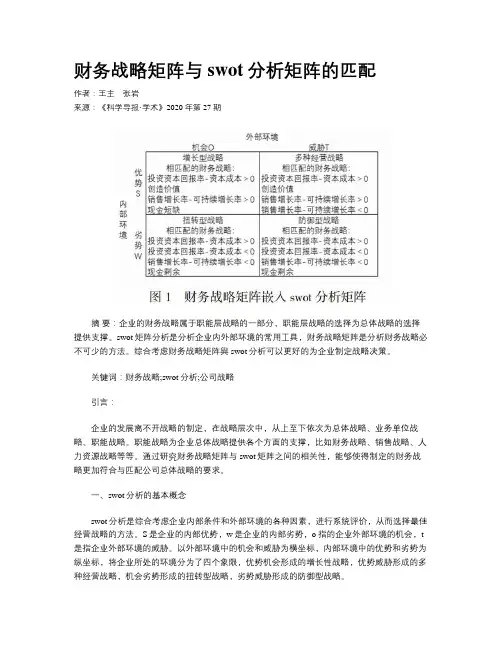

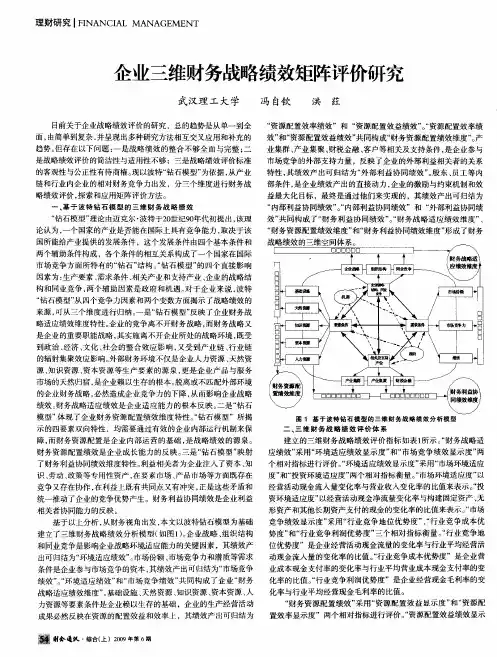

财务战略矩阵与swot分析矩阵的匹配作者:王主张岩来源:《科学导报·学术》2020年第27期摘要:企业的财务战略属于职能层战略的一部分,职能层战略的选择为总体战略的选择提供支撑。

swot矩阵分析是分析企业内外部环境的常用工具,财务战略矩阵是分析财务战略必不可少的方法。

综合考虑财务战略矩阵與swot分析可以更好的为企业制定战略决策。

关键词:财务战略;swot分析;公司战略引言:企业的发展离不开战略的制定,在战略层次中,从上至下依次为总体战略、业务单位战略、职能战略。

职能战略为企业总体战略提供各个方面的支撑,比如财务战略、销售战略、人力资源战略等等。

通过研究财务战略矩阵与swot矩阵之间的相关性,能够使得制定的财务战略更加符合与匹配公司总体战略的要求。

一、swot分析的基本概念swot分析是综合考虑企业内部条件和外部环境的各种因素,进行系统评价,从而选择最佳经营战略的方法。

S是企业的内部优势,w是企业的内部劣势,o指的企业外部环境的机会,t 是指企业外部环境的威胁。

以外部环境中的机会和威胁为横坐标,内部环境中的优势和劣势为纵坐标,将企业所处的环境分为了四个象限,优势机会形成的增长性战略,优势威胁形成的多种经营战略,机会劣势形成的扭转型战略,劣势威胁形成的防御型战略。

二、财务战略矩阵基本概念财务战略矩阵有四个形成因素,投资资本回报率、资本成本、销售增长率、可持续增长率。

如果投资资本回报率大于资本成本,销售增长率大于可持续增长率,为创造价值现金短缺。

资本回报率小于资本成本且销售增长率小于可持续增长率为创造价值现金剩余,销售增长率小于可持续增长率且投资资本回报率小于资本成本为减损价值现金剩余,销售增长率大于可持续增长率且投资资本回报率小于资本成本为减损价值现金短缺。

三、swot分析与财务战略矩阵的关系swot分析为企业的战略制定指明了方向,无论企业采取的是增长型战略还是多种经营战略,都离不开企业的资金支持,如何判断企业未来资金的走向,判断贷款的多少就成了理所当然需要解决的问题。

算流程的规范化。

通常情况下,制造企业一般都会在每个月的上半个月开始进行对上个月企业的账目进行会计核算,在核算之前财务部门需要对会计核算工作开展相应的会议,确定好核算的流程和内容,如遇到不准确的账目应采取何种处理办法,都需要企业财务部门提前规划好,这样一来在会计核算工作开展时,可以依照流程高质量地完成会计核算工作。

四、总结综上所述,制造企业在我国的经济发展中有着重要的地位。

制造企业作为经济产业重要的分支,对社会经济的发展创造了很大价值。

在激烈的市场竞争下,制造企业也面临着优胜劣汰的局面,对企业的会计核算需要给予高度的重视。

在企业的会计核算工作中,基于企业财务制度的基础上对企业各项经营活动的数据进行统计,以此来判断企业是否较好完成企业制定的各项经营目标和任务。

本文通过对制造企业会计核算体系的深入研究发现,由于制造企业存在固定资产投资较大、产品生产过程复杂、产品趋向个性化和小型化发展等特征,导致会计核算工作非常繁琐复杂,很多制造企业在具体开展会计核算工作时暴露出很多问题,一是制造企业的会计核算制度不健全,尤其是外部监督机制的缺乏,导致企业会计核算工作无法进行实时、及时的有效监督;二是会计信息完整性缺失,制造企业的会计核算工作中在原始信息、附加信息、佐证信息三个方面都有表现出信息不完整的问题;三是企业会计人员缺乏较高的专业素养,在处理会计信息工作时不能及时运用专业知识来完成会计核算工作。

针对以上制造企业会计核算工作存在的问题,本文提出了具体的改进对策。

首先,完善企业会计工作的外部监督机制,将会计核算质量评级进行公开,提升企业的市场形象;其次,明确会计核算的目标,将核算目标与企业经营流程相结合,有效提升企业的经济效益;最后,提高会计人员专业素质,企业通过定期对会计人员展开培训工作,帮助会计人员提升专业能力和职业素养。

参考文献:[1]程建梅.集团企业财务核算规范化探究[J].中国中小企业,2020(12):114-115.[2]周峰.集团化企业财务会计核算体系的规范化研究[J].现代营销(经营版),2020(12):220-221.[3]王丽华.制造企业会计财政核算效率提升策略———评《制造企业安全质量标准化工作指南》[J].锻压技术,2020,45(11):218.[4]袁隽.企业成本会计管理中现存问题及应对措施研究[J].经济管理文摘,2020(19):107-108.[5]刘芳.加强会计核算中的工资核算和管理[J].财经界,2020(28):112-113.[6]冷国新.信息技术环境下制造业公司会计核算智能化探讨[J].商讯,2020(20):38-39.作者简介:杨曼琳(1999.03-),女,汉族,黑龙江省人,佳木斯大学,本科在读,主要研究方向:会计学;张丽婷(1983.09-),女,汉族,硕士研究生,佳木斯大学经济与管理学院物流系,讲师,研究方向:物流与供应链新能源汽车行业财务战略优化研究———基于财务战略矩阵视角■于瑞泽佳木斯大学摘要:近年来,全球变暖、大气污染一直是全世界关注的热点。

文山电力财务战略对策研究——基于财务战略矩阵的视角的开题报告一、研究背景随着电力行业不断发展和市场竞争日趋激烈,文山电力作为一家新型的电力企业,面临着如何制定适应市场竞争的财务战略的问题。

如何通过财务战略的选择来提高企业的盈利水平,同时降低企业的财务风险,是文山电力在财务管理中必须要面对的重要问题。

因此,本研究旨在探讨文山电力在当前市场环境下的财务战略选择和对策。

二、研究目的和意义本研究旨在通过财务战略矩阵模型的应用,探讨文山电力在当前市场环境下应当选择哪种财务战略,并从中得出制定财务战略的对策建议。

目的:1.通过财务战略矩阵的应用,确定文山电力实施的财务战略方向;2.分析文山电力财务战略实施的内部优劣势和外部机会和威胁;3.提出文山电力制定财务战略的对策建议。

意义:1.对于发展文山电力具有重要的战略意义,能够提高企业的既定发展目标,并对企业的长远经营产生积极的影响;2.可为文山电力财务管理提供参考,为制定财务决策提供科学依据和思路;3.可为其他电力企业提供借鉴和参考。

三、研究内容和方法研究内容:本研究将基于财务战略矩阵的视角,对文山电力的财务战略进行研究。

主要包括以下几个方面:1.分析文山电力所处市场环境的特点和趋势,以此作为制定财务战略的背景依据;2.构建财务战略矩阵,分析文山电力内部的财务资源和现状,结合市场机会和竞争威胁,确定企业可行的财务战略方向;3.通过SWOT分析,分析文山电力财务战略实施的优劣势和机会和威胁;4.提出对文山电力制定财务战略的对策建议。

研究方法:1.文献法:对国内外文献、专业书籍和相关论文文献进行梳理,搜集关于财务战略矩阵应用的理论和实践经验,为研究提供理论依据和案例分析等方面的参考。

2.实证分析:通过分析文山电力财务战略实施的历史数据和财务报表等实证数据,对企业当前的财务状况进行分析,为研究提供可靠的数据支持。

3.财务战略矩阵模型:基于财务战略矩阵模型,对文山电力的财务战略进行矩阵划分和分析。

改进的财务战略矩阵应用研究财务战略措施的选择一定程度上反应着企业经营管理的水平高低。

长期以来,经过广大学者毫不懈怠的研究,财务战略理论渐渐深化和提升。

2000年,财务战略分析工具,财务战略矩阵模型问世,它是由两位美国学者:加布里埃尔·哈瓦维尼和克劳德维埃里首次提出。

这个模型的创新之处在于把经济增加值和可持续发展这两个重要的财务理论进行组合、提升,从而达到了两者结合起来高效准确的分析效果。

关于该理论的应用研究,有关学者可查的文献资料还比较少,而该理论是财务战略管理理论发展过程中的重要一部分,地位不可忽视,值得做更为广泛和深入的研究。

本文根据已有的理论,在原价值理论和增长率理论的结合的基础上增添经营风险这一维度,拓展和丰富了传统的财务战略矩阵模型,以期达到更好的实用效果。

在众多行业中,生物制品业是比较能够反映现阶段社会经济发展情况的一个,在下文中将以它为对象进行分析,论证该模型的实用性。

希望通过本文的研究可以进一步发掘其作用,证明其合理性。

本文对23家生物制品上市公司2012年至2015年公布的相关数据进行汇总整理,将各个维度指标数据灌输到经过改进后的模型中,以不同类型的发展状态为依据对该行业上市公司进行分类。

从2012年至2015的生物制品上市公司在矩阵各区域的分散状况来看:在现金资源上,现金剩余的生物制品企业只占很少的比重,余下的大部分都或严重或轻微地存在资金短缺,而;在价值增长方面,行业内大部分企业价值在增值,也有企业的价值在削减;在经营风险维度,具有高经营风险的企业与具有低经营风险的企业数量基本持平。

最后,对案例企业应用改进的三维财务战略矩阵的分析过程可以印证,三维财务战略矩阵可以作为一种有效的工具,用于财务战略措施的分析和制定。

财务战略矩阵分析

1.国电电力财务战略矩阵分析

EVA=税后净营业利润-资本成本×投资成本=(ROIC-WACC)×TC 判断EVA是否大于零,只需要确定ROIC-WACC是否大于零,

其中,ROIC=息税前利润(EBIT)×(1-所得税率)/投入资本

息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税WACC可以通过债务成本跟行业平均报酬率的加权平均求得,在本文中债务成本采用一年银行定存利率(2012年一年期定存利率为3%),权益成本采用行业平均报酬率(电力行业平均报酬率为5.19%),即WACC为4.10%。

单位:元

数据来源:国电电力2012年年报

根据表1数据,可以计算:

EBIT=5,050,573,363.59+6,183,516,409.24+1,192,736,929.

45 =12,426,826,702.28

ROIC=12,426,826,702.28/207,614,916,846.24 =5.99% 而销售增长率=(本期主营业务收入-上年主营业务收入)/上年主营业务收入

可持续增长率=本期留存收益/期初所有者权益

或者在公司不增发股份不改变财务政策的前提下,可持续增长率=(期末股东权益-期初股东权益)/期初股东权益,本文采用前一种方法计算可持续增长率。

同时,根据表2数据可以计算出:

销售增长率=(55,683,577,397.55-50,911,436,829.56)

/50,911,436,829.56 =9.37%

可持续增长率=11,913,113,643.08/27,390,028,313.39

=43.49%

单位:元

留存收

数据来源:国电电力2012、2011年报

因此,ROIC-WACC=5.99%-4.10%=1.89%>0,即EVA>0。

销售增长率-可持续增长率=9.37%-43.49%=-34.12%<0。

根据已经计算出的数据可知国电电力处于图1的第二象限中,适合采用加

速增长并加快现金分配的战略,如增加新的投资、增加股权支付以及回购

股份等。

图1 国电电力财务战略矩阵分析

2.国投电力财务战略矩阵分析

因为国投电力跟国电电力同属电力行业,所以其WACC也是4.10%。

根据

表3数据可以计算出:

EBIT=1,053,949,166.11+3,087,460,245.14+300,423,098.67 =4,441,832,509.92

ROIC=4,441,832,509.92/145,896,345,910.11 =3.04%

单位:元

数据来源:国投电力2012年年报ROIC-WACC

销售增长率-可持续增长率第Ⅰ象限(增值型现金短缺)

EVA>0

销售增长率> 可持续增长率

能够为股东创造新价值、现金短缺第Ⅱ象限(增值型现金剩余)

EVA>0

销售增长率< 可持续增长率

能够为股东创造新价值、现金剩余。

(国电电力所处象限)

第Ⅲ象限(减损型现金剩余)

EVA<0

销售增长率< 可持续增长率

不能够为股东创造新价值、现金剩余第Ⅳ象限(减损型现金短缺)

EVA<0

销售增长率> 可持续增长率

不能够为股东创造新价值、现金短缺

此外,根据表4数据可以计算销售增长率和实际增长率,具体计算如下:销售增长率=(23,867,007,746.38-23,568,711,264.66)

/23,568,711,264.66 =1.27%

可持续增长率=2,294,129,130.33/12,286,979,893.01

表4 国投电力相关财务数据单位:元

留存收

数据来源:国投电力2012、2011年年报

因此,ROIC-WACC=3.04%-4.10%=-1.06%>0,即EVA<0。

销售增长率-可持续增长率=1.27%-18.67%=-17.40%<0。

根据已经计算出的数据可知国投电力处于图2的第三象限中,可以考虑采取提高资本报酬率、降低资本成本等战略。

如:通过扩大规模、提高价格、控制经营费用提高资本报酬率;或者加快应收账款的回收和存货的周转率。

图2 国投电力财务战略矩阵分析

【本文档内容可以自由复制内容或自由编辑修改内容期待你的好评和关注,我们将会做得更好】

ROIC-WACC

销售增长率-可持续增长率第Ⅰ象限(增值型现金短缺)

EVA>0

销售增长率> 可持续增长率

能够为股东创造新价值、现金短缺第Ⅱ象限(增值型现金剩余)

EVA>0

销售增长率< 可持续增长率

能够为股东创造新价值、现金剩余

第Ⅲ象限(减损型现金剩余)

EVA<0

销售增长率< 可持续增长率

不能够为股东创造新价值、现金剩余(国投电力所处象限)第Ⅳ象限(减损型现金短缺)

EVA<0

销售增长率> 可持续增长率

不能够为股东创造新价值、现金短缺。