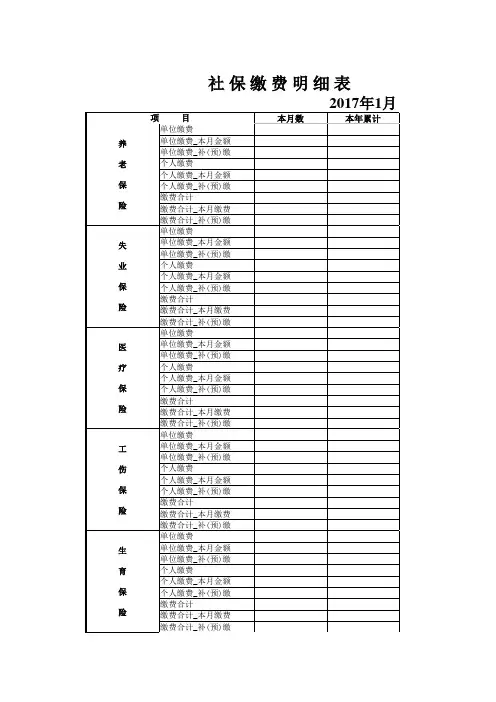

公司社保缴费明细表

- 格式:xlsx

- 大小:12.40 KB

- 文档页数:1

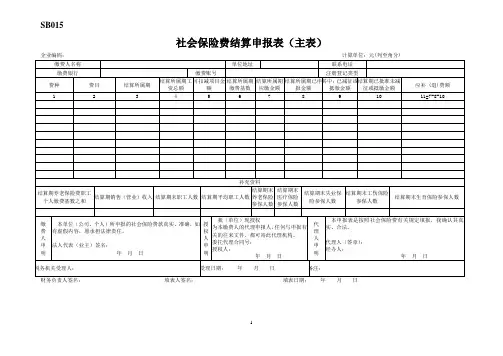

SB015社会保险费结算申报表(主表)企业编码:计算单位:元(列至角分)财务负责人签名:填表人签名:填表日期:年月日填表说明:1.本表供缴费人进行年度结算或终止结算时使用,共有3张附表,缴费人结算时请先填写附表(缴费人填表前,请仔细阅读本填表说明及当地地税部门提供的具体补充说明);2.本表表头资料由计算机提取数据库信息产生;3.第1列费种、第2列费目分别从附表1中第1列、第2列提取,相同费目只提取一次;4.第3列从附表1中第3列分别提取起止日期,同费目所属期分段的,合并所属期后分别提取;5.第4列工资总额、第5列可扣减项目金额、第6列结算所属期缴费基数、第7列结算所属期应缴金额分别从附表1第4列、15列、16列、18列对应项目中提取,同费目分行计算的,按该费目合计数提取;6.第8列结算所属期内已申报金额按费目由计算机提取数据库信息产生,取数口径为该费目已成功向地税部门申报..的、费款所属期属本结算所属期内的应缴数(结算所属期内缴费人自行申报金额,即按每月缴费基数乘以当月缴费比例计算申报的累计数。

不包括社保部门产生的应征数);若年度结算申报前,有发生属本结算所属期内的退库金额,应当减除;7.第9列已减征或抵缴金额按费目由计算机提取数据库信息产生,取数口径为该费目费款所属期在结算所属期内(含起止日)的已减征金额或抵缴金额合计数;8.第10列结算期已批准未减征或抵缴金额按费目由计算机提取数据库信息产生,取数口径为结算期内已按减征或抵缴流程批准的费款所属期在结算所属期内(含起止日)的减征或抵缴数尚未减征或抵缴的金额。

9.表中补充资料由缴费人如实填报,有未填列项不能成功申报,并按提示返回操作。

SB015-1社会保险费结算汇总表(附表1)1、此表为《社会保险费结算申报表》的附表,结算时必须填写,并与主表同时报送;2、不能准确核算工资总额的缴费人必须先填写附表2,本表第4-15列可不写,第16列缴费基数按费种费目向附表2第7列取数;3、第3列所属日期、第5-14列调整项目和第17列缴费比例由各地自行维护,如果年度内缴费比例或调整项目发生变化的,可分不同时间段分行设置,各时间段应完整连接;4、表中需结算的费种、费目从《社会保险缴费登记表》中有结算标记的项目中取得,并按各地的维护设置产生第3列、第17列;5、第4列由缴费人据实填列结算所属期内实际发生的全部职工工资总额,同费目所属期拆分的,工资总额对应所属期拆分填列;6、第9、14、15、18列,按表中逻辑维护计算公式。

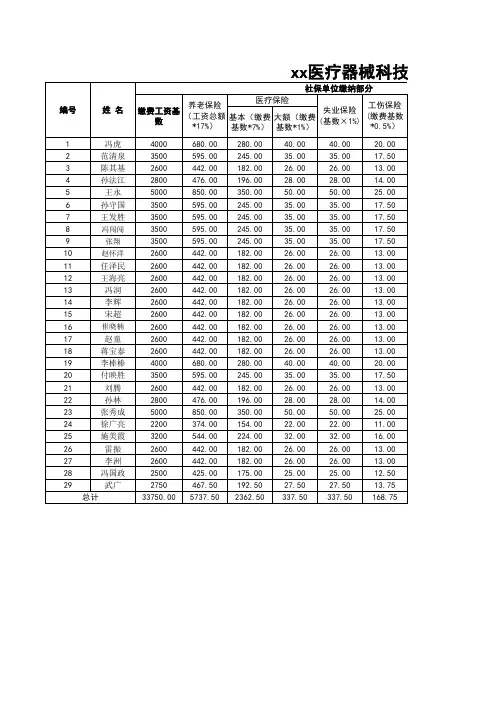

1、茂名社保明细:

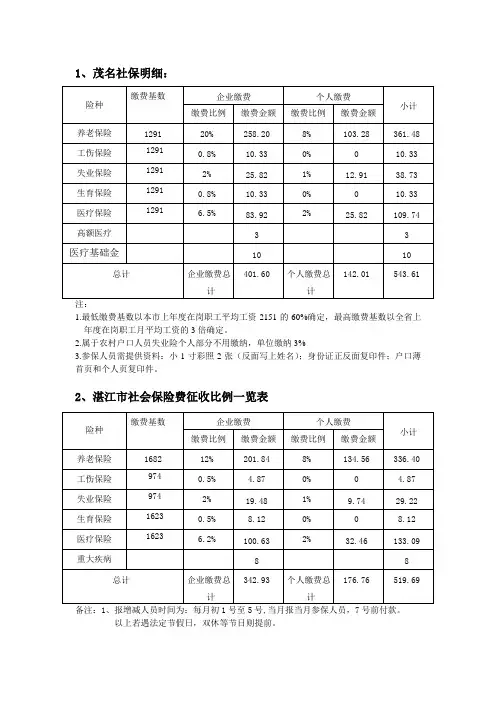

注:

1.最低缴费基数以本市上年度在岗职工平均工资2151的60%确定,最高缴费基数以全省上年度在岗职工月平均工资的3倍确定。

2.属于农村户口人员失业险个人部分不用缴纳,单位缴纳3%

3.参保人员需提供资料:小1寸彩照2张(反面写上姓名);身份证正反面复印件;户口薄首页和个人页复印件。

2、湛江市社会保险费征收比例一览表

备注:1、报增减人员时间为:每月初1号至5号,当月报当月参保人员,7号前付款。

以上若遇法定节假日,双休等节日则提前。

2、新增人员需提供资料:身份证复印件(正反),户口本复印件(首页和参保个人页).

照片大一寸小一寸各一张。

办医保卡时候是需要一起办理住院手册,需要收工本费

3元

3、社保基数每年七月份调整,公积金基数年四月调整。

4、公积金基数:974.单位及个人比例分别为5%

5、残保金按照每人每月29.82元核算。

3、肇庆企业职工社保明细:

2、参保人员需提供身份证复印件2份。

3、残保金按每人每月28.35核算

1、社保征缴办法:当月缴次月

2、增减员截止日:每月3日前报增减员名单,5日之前到账

3、参保需提交资料:身份证复印件、4张白底彩照

4、首次参保需要缴交工本费50元。

SB020-2社会保险费缴费明细申报表填报日期:年月日社保登记号:所属期:年月日至年月日缴费单位纳税编码:管理机关:说明事项(《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》):1、《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》适用于地税部门权责征收,两表必须同时报送。

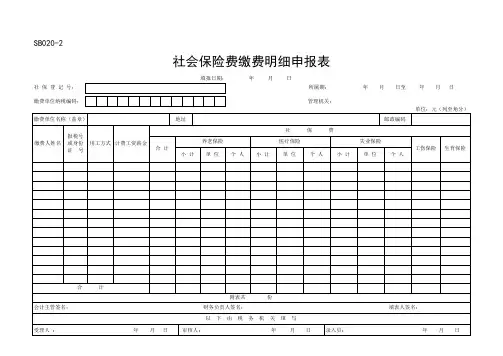

2、对于通过电子方式报送缴费明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送缴费明细资料的,首次申报或有人员变更时,必须先填写SB09-3〈个人信息登记表〉,然后在《社会保险费缴费明细申报表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

3、对于通过手工方式报送缴费明细资料的,按报税号从小到大顺序填列。

4、表头说明:4.1、“社保登记号”指缴费人在社保部门的社保登记号。

4.2、“缴费人编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“缴费人名称”是指缴费人的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“账号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。