2019年宇通客车市场环境分析报告

- 格式:pdf

- 大小:1.24 MB

- 文档页数:19

客车行业分析报告随着城市化进程的不断推进,人口流动加剧,客车作为城市公共交通的重要组成部分,扮演着越来越重要的角色。

本报告将从市场规模、行业竞争、发展趋势等方面来分析客车行业。

首先,客车市场规模不断扩大。

近年来,国内城市客车市场规模持续增长。

据统计数据显示,2019年我国城市客车出现了逆市增长,销量达到了约84.35万辆,同比增长5.24%。

这主要得益于消费升级和城市化进程的推动,人们对于出行品质的要求不断提升,客车作为公共交通工具能够满足人们的出行需求。

其次,客车行业竞争激烈。

目前,客车行业面临着国内外企业的强大竞争。

国外企业在技术、品牌、服务等方面具备先发优势,而国内本土企业则凭借价格优势、国内市场需求等方面进行竞争。

客车行业还面临着政府政策、环保要求等因素的影响,这些因素也会对行业竞争格局产生重要影响。

另外,客车行业发展趋势多样化。

随着技术的不断进步,客车行业正逐渐朝着智能化、绿色化方向发展。

未来,客车行业将更加注重节能减排、提升车辆安全性能等方面的发展。

同时,随着新能源技术的逐渐成熟,电动客车在市场上的份额也将不断增加。

此外,随着城市交通拥堵问题的加剧,客车行业还将发展出一系列共享出行、智能化导航等服务,提升出行体验。

综上所述,客车行业作为城市公共交通的重要组成部分,具有广阔的市场前景。

随着城市化进程的推进,人们对于出行品质的要求不断提高,客车作为满足人们出行需求的重要工具,市场规模不断扩大。

客车行业竞争激烈,既面临国内外企业的竞争,也面临政策、环保要求等影响。

未来,客车行业将更加注重节能减排、智能化等方面的发展,同时也会延伸出共享出行、智能化导航等新服务,提升出行体验。

因此,客车行业具有较大的发展潜力。

宇通客车2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,110,553.09万元,2019年上半年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供744,590.53万元的营运资本。

3.总资金需求

该企业的总资金需求为365,962.56万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则资金缺口为155,436.27万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期借款后仍存在16,817.23万元的资金缺口,企业实际短期贷款规模为0万元。

5.长期负债规模

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为155,436.27万元。

不过,该资金缺口在企业持续经营1.18个分析期之后可被盈利填补。

该企业投资活动不存在资金缺口,但经营活动存在资金缺口,总资金缺口在缩小。

负债水平相对较高,要防止盈利水平大幅度下降带来的风险。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口

内部资料,妥善保管第页共1 页。

宇通客车行业分析宇通客车是中国一家专业从事客车、大巴、电动客车、轻型客车、城市公交车等车辆制造的企业。

宇通客车成立于1993年,总部位于江苏苏州,是中国最大的客车制造企业之一。

宇通客车行业分析主要从市场规模、竞争对手、产品创新和发展趋势四个方面进行分析。

首先,宇通客车行业的市场规模十分庞大。

中国是世界上最大的客车市场,拥有庞大的消费群体和巨大的潜在需求。

随着城市化进程的加速和交通基础设施的不断完善,公共交通需求和城市轨道交通发展迅猛,为宇通客车行业提供了广阔的市场空间。

其次,宇通客车行业竞争激烈,竞争对手众多。

除了国内的其他客车制造企业如中国重汽、金龙客车等,还面临着来自国外的竞争,例如德国的奔驰、宝马等。

这些竞争对手在技术、品质、售后服务等方面都有一定优势,对宇通客车形成了一定的竞争压力。

再次,宇通客车行业在产品创新方面取得了一定进展。

宇通客车在技术创新和产品研发方面投入了大量的资源和精力。

目前,宇通客车已经推出了多款电动客车和轻型客车,并在燃料电池客车领域取得了突破。

这些创新产品不仅满足了市场需求,也提高了企业的竞争力和市场份额。

最后,宇通客车行业的发展趋势值得关注。

随着新能源汽车政策的出台和环保意识的增强,电动客车和燃料电池客车市场前景广阔。

同时,随着城市化进程的加速和人民生活水平的提高,公共交通需求和个性化定制需求将持续增长,为宇通客车行业提供了持续稳定的市场需求。

综上所述,宇通客车行业作为中国最大的客车制造企业之一,在市场规模、竞争对手、产品创新和发展趋势方面都有一定的优势和挑战。

随着新能源汽车政策的推动和城市化进程的加速,宇通客车行业有望迎来更大的发展机遇。

2019年汽车客运行业分析报告目录-、行业主管部门、行业监管体制和主要法律法规及政策 (4)1、行业主管部门及行业监管体制 (4)、行业法律法规及政策 (4)3、与客运站点设置.相关的政策法规 (6)4、与客运线路设置相关的政策法规 (9)—\,气彳丁1、行业基本情况概述 (10)2、行业竞争格局和市场4匕程度 (11)3、行业内主要企业及其份额 (12)4、进入本行业的主要障碍 (13)(1)市场准入壁垒 (13)(2)业绩与信卒壁垒 (13)5、市场供求状况及其变动原因 (14)(1)市场爲求及其变动原因 (14)(2)市场供应及其变动原因 (17)6、行业利润水平的变动趋势及变动原因 (17)7、影响行业发展的因素 (19)r 1)产"此筮io⑵服务替代 (19)(3)消费趋向与购买力水平 (20)218、行业技术水平及技术特点、行业特有经营模式、周期性、区域性和季节性⑴行业技术水平 (21)(2)扌支才夺.专.(3)行业特有的经营模式 (22)(4)行业的周期性、区城性和季节性 (23)9、行业与上下游行业之间的关联,性 (24)一、行业主管部门、行业监管体制和主要法律法规及政策1、行业主管部门及行业监管体制汽车运输业是国民经济的基础性产业之一,是国民经济的重要组成部分。

汽车运输行业的主管部门是国家各级交通运输管理部门。

在行业监管体制上,全国人民代表大会负责公路交通基本法的立法;国务院负责行政法规的制定及全国公路交通发展规划的审批; 交通运输部(原交通部,以下同)负责统筹全国公路管理工作,制定部门规章及制定公路发展规划和具体实施方针;各级人民政府均设交通厅(或交通局、交通委员会)等交通行政主管部门,作为各级人民政府主管本地公路、水路等交通事业的职能部门,在各级人民政府和上级交通运输部门的领导及指导下统筹本地区公路管理工作、制定公路发展规划和具体实施方针,以及负责全国及省级公路的发展、建设、养护和管理。

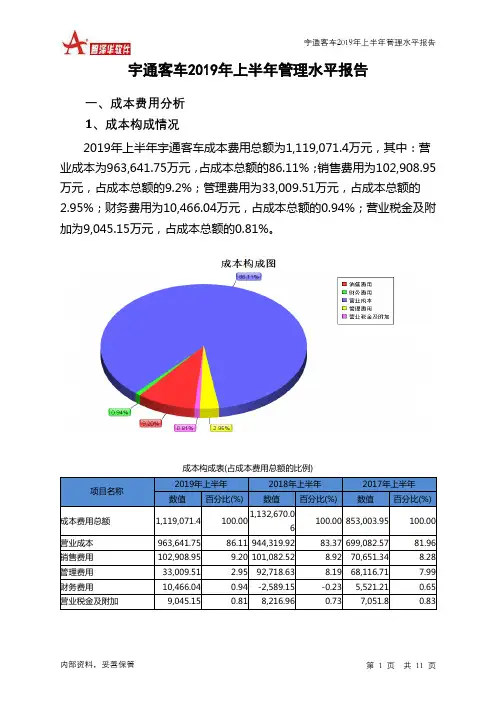

宇通客车2019年上半年管理水平报告一、成本费用分析 1、成本构成情况2019年上半年宇通客车成本费用总额为1,119,071.4万元,其中:营业成本为963,641.75万元,占成本总额的86.11%;销售费用为102,908.95万元,占成本总额的9.2%;管理费用为33,009.51万元,占成本总额的2.95%;财务费用为10,466.04万元,占成本总额的0.94%;营业税金及附加为9,045.15万元,占成本总额的0.81%。

成本构成表(占成本费用总额的比例)项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)成本费用总额 1,119,071.4 100.001,132,670.06 100.00 853,003.95 100.00 营业成本 963,641.75 86.11 944,319.92 83.37 699,082.57 81.96 销售费用 102,908.95 9.20 101,082.52 8.92 70,651.34 8.28 管理费用 33,009.51 2.95 92,718.63 8.19 68,116.71 7.99 财务费用 10,466.04 0.94 -2,589.15 -0.23 5,521.21 0.65 营业税金及附加9,045.150.818,216.960.737,051.80.832、总成本变化情况及原因分析宇通客车2019年上半年成本费用总额为1,119,071.4万元,与2018年上半年的1,132,670.06万元相比有所下降,下降1.2%。

以下项目的变动使总成本增加:营业成本增加19,321.83万元,财务费用增加13,055.19万元,资产减值损失增加11,078.83万元,销售费用增加1,826.43万元,营业税金及附加增加828.18万元,共计增加46,110.46万元;以下项目的变动使总成本减少:管理费用减少59,709.12万元,共计减少59,709.12万元。

2019年客车行业分析报告2019年7月目录一、客车市场跌势未止,行业面临下行压力 (4)1、销量连跌两年,且跌幅扩大 (4)(1)2018年客车市场表现不佳,连续第二年下滑 (4)(2)大中型座位客车市场自2011年起持续萎缩 (5)2、高铁与私车兴起冲击公路客运,座位客车进入下行通道 (6)(1)座位客车销量和保有量双双下滑 (6)(2)私车快速普及,挤压座位客车的短途出行需求 (6)(3)高铁冲击中长线的公路客运市场 (7)(4)私家车车和高铁双重冲击之下,座位客车市场大幅萎缩 (7)3、公交客车告别销量高峰,新能源替换接近尾声 (8)4、客车市场需求不振,行业面临下行压力 (9)二、政策主导我国客车行业走向,中长期市场周期波动特点加强 . 121、借鉴日本的经验,成熟客车市场具有明显的周期波动 (12)2、我国客车市场受政策主导,中长期趋于周期性波动 (15)3、海外出口市场小而美,平滑国内需求波动 (17)三、客车市场保有空间增量趋窄,格局向强者集中 (20)1、国内客车市场保有水平较高 (20)2、强者恒强,市场向头部集中 (22)3、三龙整合稳步推进,管理优化提升企业竞争力 (26)公路客运需求不振叠加新能源补贴持续退坡,行业面临持续阵痛。

受公路客运需求下滑和新能源补贴持续退坡影响,客车市场需求不振,客车销量已连续两年下滑,且2018年降幅还有扩大。

2012年起,高铁和私家车的兴起大幅分流了客运需求,导致公路旅客周转量持续下滑,座位客车销量进入下行通道,保有量持续萎缩。

新能源公交替换接近尾声,公交客车增长的压力越来越大:1)存量公交电动化的空间趋窄,目前保有公交的电动化比例超过50%,按最终80%的电动化率测算,存量传统公交的替换在未来2-3年即可基本完成;2)公交保有车龄结构较新,市场中短期的更新需求较弱。

我们认为,行业进入持续的下行趋势,私家车和高铁的冲击未尽,中长途客运需求下滑难以扭转,公交市场受新能源政策透支影响,销量增长动力不足。

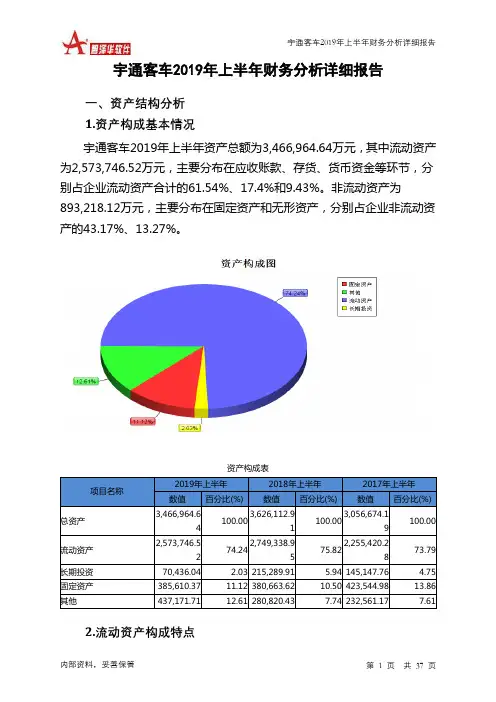

宇通客车2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况宇通客车2019年上半年资产总额为3,466,964.64万元,其中流动资产为2,573,746.52万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的61.54%、17.4%和9.43%。

非流动资产为893,218.12万元,主要分布在固定资产和无形资产,分别占企业非流动资产的43.17%、13.27%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,466,964.64100.003,626,112.91100.003,056,674.19100.00流动资产2,573,746.5274.242,749,338.9575.822,255,420.2873.79长期投资70,436.04 2.03 215,289.91 5.94 145,147.76 4.75 固定资产385,610.37 11.12 380,663.62 10.50 423,544.98 13.86 其他437,171.71 12.61 280,820.43 7.74 232,561.17 7.612.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的65.82%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,573,746.52100.002,749,338.95100.002,255,420.28100.00存货447,889.94 17.40 331,425.86 12.05 237,253.92 10.52应收账款1,583,938.5561.541,625,732.5959.131,424,322.7163.15其他应收款110,193.4 4.28 88,774.2 3.23 58,530.3 2.60 交易性金融资产12,028.95 0.47 0 0.00 0 0.00 应收票据131,094.78 5.09 168,357.4 6.12 56,233.46 2.49 货币资金242,706.88 9.43 425,991.91 15.49 373,929.41 16.58 其他45,894.01 1.78 109,057 3.97 105,150.49 4.663.资产的增减变化2019年上半年总资产为3,466,964.64万元,与2018年上半年的3,626,112.91万元相比有所下降,下降4.39%。

对宇通客车的投资价值分析宇通客车是中国领先的客车制造商之一,主要生产和销售大中型客车、豪华旅游客车以及新能源客车。

以下是对宇通客车的投资价值分析。

一、行业背景分析中国客车市场规模庞大,需求持续增长。

随着国内经济的稳定增长和城市化进程的加快,人口流动和旅游需求不断增加,对客车的需求也逐渐扩大。

截至2024年,中国客车销量已连续多年稳居全球首位,行业市场规模超过百亿元。

宇通客车作为行业龙头企业,具有占据市场份额的实力和品牌优势。

二、公司概况宇通客车成立于1993年,经过多年的发展,已成为全球客车制造行业的领军企业之一、公司拥有完善的研发、制造和销售体系,产品线丰富,品质可靠。

同时,公司在新能源客车领域也具备较强竞争力,为国家节能减排事业做出了贡献。

三、竞争优势1.品牌优势:宇通客车已成为国内公认的高品质客车品牌之一、公司产品在国内外市场受到广泛认可,具有较高的市场份额和品牌忠诚度。

2.技术实力:宇通客车在客车制造领域具有较强的技术研发能力,不断引进和吸纳国内外先进技术,并不断推出满足市场需求的创新产品。

3.渠道网络:公司拥有广泛的销售网络和完善的售后服务体系,能够有效地覆盖国内外客户需求,提供及时、全面的服务。

四、市场增长潜力1.中国市场:中国客车市场需求持续增长,由于城市化进程的加快和人民生活水平的提高,中长途旅游、公共交通、学生校车等领域对客车的需求依然旺盛,市场份额有望进一步扩大。

2.新能源客车市场:随着环保意识的增强和国家对新能源汽车的支持,新能源客车市场潜力巨大。

宇通客车在新能源客车领域积累了较多的经验和技术,未来有望成为该领域的领军企业。

五、财务分析1.收入增长:宇通客车过去几年的营业收入呈现增长趋势,主要得益于客车市场需求的增加和产品销售的扩大。

2.毛利率稳定:宇通客车的毛利率保持较稳定水平,反映出公司在成本控制方面有一定的优势。

3.利润增长:宇通客车的净利润呈现逐年增长的态势,说明公司在运营效益上有较好的表现。

客车市场分析报告一、市场总体情况客车市场在当前国民经济发展进程中,得到了持续稳定的发展。

截至2019年底,中国客车市场总销量达到了581.7万辆,同比增长5.4%,其中大巴客车和中巴客车表现突出,增幅达到了6.6%和14.7%。

客车市场的销量增速虽然有所放缓,但市场规模仍处于不断扩大的状态,整体需求量持续增长。

未来随着高速公路建设进入高速建成与维护时期和自驾游、旅游小镇等旅游业态的不断兴盛,车旅人群也将不断增加,这将对客车市场需求带来积极影响。

二、竞争格局国内客车市场具有高度竞争性,市场规模大、需求广泛的特点决定了竞争格局的复杂和激烈。

在目前的市场中,主要的品牌厂商包括:福田、金龙、中通、宇通、华菱、依维柯、空山和郑州轻型等。

其中,福田和金龙是国内客车市场龙头企业,占据了市场份额的38.61%和12.3%,其他品牌则分别占据了不同比重的市场份额。

三、市场趋势1. 新能源客车市场将继续占据优势地位近年来,国家政策将新能源汽车的发展提到了重要议事日程,新能源客车在市场上已具有明显的优势。

随着技术的不断提升和成本的下降,新能源客车市场的竞争力将进一步增强。

2. 差异化市场竞争将成为行业发展的新趋势在当前市场环境下,千篇一律的同质化车型已经难以满足消费者日益增长的个性化需求。

因此,差异化市场竞争将更加突出,消费者需求将直接引导产品设计和开发,更加符合市场需求的高端差异化产品将成为市场的主流趋势。

3. 服务质量将成为品牌竞争优势的重要组成部分在大多数客车品牌性能差异逐渐缩小的情况下,服务质量将成为不可或缺的竞争优势。

通过提高售后服务、快速反应客户需求和不断优化服务体系,客车企业可以更好地满足消费者的需求,提高品牌影响力和市场占有率。

四、品牌建设合理构建品牌体系是客车企业在市场竞争中重要的组成部分。

在市场上有品牌特点的客车能够增强消费者的品牌认同感。

当品牌认同感达到一定程度时,消费者对于品牌的忠诚度也会相应提高。

2019年宇通客车市场环境分析

报告

内容目录

1.客车龙头,产品线丰富 (4)

1.1. 客车全产品线布局,客户选择面广 (4)

2.客车行业已进入成熟期 (6)

2.1. 公交车增长,长途客车下滑 (6)

2.1.1. 公交客车有望企稳回升 (7)

2.1.2. 座位客车难以继续大幅下滑 (8)

2.1.3. 校车大概率保持稳定 (9)

2.1. 大中客行业集中度将继续提升,龙头公司利润水平提高 (9)

3.新能源客车补贴退坡的边际影响在减少 (11)

3.1.“新能源客车”约等于“新能源公交客车” (11)

3.1. 补贴政策趋严,但未来退坡影响将小于前两三年 (11)

4.优秀的公司,卓越的公司 (13)

4.1. 公司治理优异 (13)

4.2. 高研发投入带动市占率继续提升 (14)

4.3. 已有商业化运营氢燃料客车 (14)

4.4. 中国宇通,世界宇通 (15)

5.估值与盈利预测 (16)

5.1. 盈利预测 (16)

5.2. 宇通估值在历史低位 (16)

图表目录

图1:宇通客车股权结构清晰稳定 (4)

图2:公司历年募资情况 (4)

图3:公司产品丰富,覆盖全部客车车型 (5)

图4:客车销量逐年下滑,销量中枢稳定在50 万辆左右 (6)

图5:大中客销量相对稳定 (6)

图6:客车分类年度销量 (7)

图7:公交客车销量企稳,未来难以发生明显下滑 (7)

图8:新能源公交客车销量占比处于高位,新能源客车的保有量将继续提升 (8)

图9:座位客车受高铁等分流,销量持续下滑 (8)

图10:高铁客运量增长明显,公路客运量受到挤压 (9)

图11:校车销量在2016 年达到历史高位,未来难以超越 (9)

图12:大中客前五企业市占率较高,市场集中度仍有提升空间 (10)

图13:营业收入(亿元) (13)

图14:人均营业收入(万元) (13)

图15:公司毛利率水平领先行业所有公司 (13)

图16:研发支出(亿元) (14)

图17:人均研发支出(万元) (14)

图18:公司在大中客的市占率行业第一 (14)

图19:公司是首个通过燃料电池客车生产资质认证的企业 (15)

图20:公司海外收入持续增加,有望在欧洲市场形成突破 (15)

图21:2018 年海外营收占比已到达13% (15)

图22:公司估值被低估,PE 处于低位,继续下行风险小 (17)

图23:PB 处于近十年的最低位 (17)

表1:新能源客车在城市公交占比较高 (11)

表2:新能源客车补贴政策考核指标日益趋严,市场竞争加剧,利于客车龙头 (11)

表3:新能源客车国家补贴额度(万元) (12)

表4:营收预测分拆(亿元) (16)

表5:可比公司估值(W ind 一致预期) (17)。