会计账簿

- 格式:ppt

- 大小:243.50 KB

- 文档页数:12

名词解释会计账簿会计账簿是会计工作中用于记录和跟踪公司财务交易和业务活动的一种记录工具。

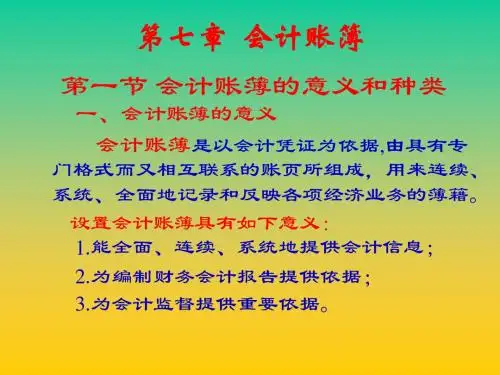

会计账簿是会计核算的重要组成部分,通过记录和分类各种业务交易,帮助企业掌握财务状况和经营情况,为决策提供依据。

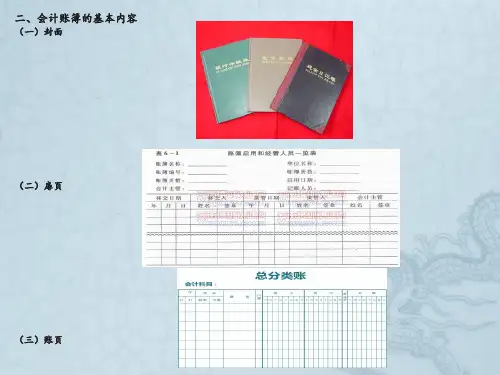

会计账簿一般包括以下几种类型:1. 总分类账:总分类账是记录所有交易和业务活动的主要账簿。

它按照账户的科目性质分类,如资产、负债、所有者权益、收入和费用等。

总分类账以借贷记账的方式记录每一笔交易,保证交易的借贷平衡。

2. 明细分类账:明细分类账是总分类账的细化,将总分类账中的每一个科目再按照具体项目进行细分。

例如,总分类账中的收入科目可以细分为销售收入、利息收入、租金收入等。

明细分类账可以更详细地追踪各个项目的交易情况。

3. 日记账:日记账用于记录每一笔交易的详细情况,包括交易日期、交易对方、借贷金额等。

它是总分类账和明细分类账的补充,可以保留交易的具体细节,方便后期查询和核对。

4. 原始凭证:原始凭证是一种用于记载交易事实的文件,如发票、收据、银行对账单等。

原始凭证记录了交易的时间、金额、交易双方等重要信息,是会计账簿的依据和证明。

5. 附注:附注是会计报表的解释和补充说明部分。

会计人员可以在附注中提供与账簿相关的额外信息和解释,补充财务报表的表达和理解。

会计账簿的目的是帮助企业记录和分析财务交易,实现财务报告的准确性和真实性。

它们提供了财务数据的来源和依据,帮助企业管理人员了解公司的财务状况和业务活动,支持决策制定和管理控制。

同时,会计账簿也是审计工作的基础,用于审计人员对企业财务状况进行验证和核查。

综上所述,会计账簿是会计工作中用于记录和跟踪公司财务交易和业务活动的重要工具,包括总分类账、明细分类账、日记账、原始凭证和附注等。

它们帮助企业了解和管理财务状况,为决策和审计提供依据。