Chap6财务管理,公司金融,罗斯第十版讲述

- 格式:ppt

- 大小:1.03 MB

- 文档页数:64

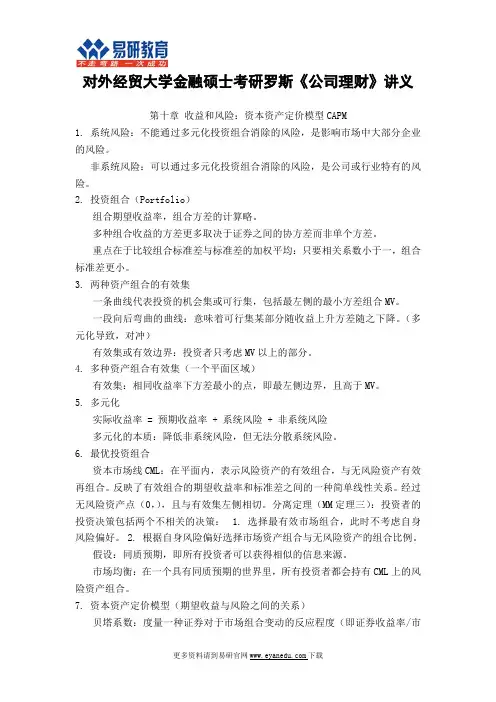

罗斯《公司理财》重点知识整理上课讲义罗斯《公司理财》重点知识整理第一章导论1. 公司目标:为所有者创造价值公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产 = 负债 + 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润) = 净销售额 - 产品成本 - 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量 - 资本性支出- 净运营资本增加额 = CF(B) + CF(S)经营性现金流量OCF = 息税前利润 + 折旧 - 税资本性输出 = 固定资产增加额 + 折旧净运营资本 = 流动资产 - 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率 = 流动资产/流动负债(一般情况大于一)速动比率 = (流动资产 - 存货)/流动负债(酸性实验比率)现金比率 = 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率 = (总资产 - 总权益)/总资产 or (长期负债 + 流动负债)/总资产权益乘数 = 总资产/总权益 = 1 + 负债权益比利息倍数 = EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率 = 产品销售成本/存货存货周转天数 = 365天/存货周转率应收账款周转率 = (赊)销售额/应收账款总资产周转率 = 销售额/总资产 = 1/资本密集度4. 盈利性指标销售利润率 = 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率 = 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比 = 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值- 现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

![公司理财[罗斯]第十章节](https://uimg.taocdn.com/36f4e18d370cba1aa8114431b90d6c85ec3a888f.webp)

对外经贸大学金融硕士考研罗斯《公司理财》讲义第十章收益和风险:资本资产定价模型CAPM1.系统风险:不能通过多元化投资组合消除的风险,是影响市场中大部分企业的风险。

非系统风险:可以通过多元化投资组合消除的风险,是公司或行业特有的风险。

2.投资组合(Portfolio)组合期望收益率,组合方差的计算略。

多种组合收益的方差更多取决于证券之间的协方差而非单个方差。

重点在于比较组合标准差与标准差的加权平均:只要相关系数小于一,组合标准差更小。

3.两种资产组合的有效集一条曲线代表投资的机会集或可行集,包括最左侧的最小方差组合MV。

一段向后弯曲的曲线:意味着可行集某部分随收益上升方差随之下降。

(多元化导致,对冲)有效集或有效边界:投资者只考虑MV以上的部分。

4.多种资产组合有效集(一个平面区域)有效集:相同收益率下方差最小的点,即最左侧边界,且高于MV。

5.多元化实际收益率=预期收益率+系统风险+非系统风险多元化的本质:降低非系统风险,但无法分散系统风险。

6.最优投资组合资本市场线CML:在平面内,表示风险资产的有效组合,与无风险资产有效再组合。

反映了有效组合的期望收益率和标准差之间的一种简单线性关系。

经过无风险资产点(0,),且与有效集左侧相切。

分离定理(MM定理三):投资者的投资决策包括两个不相关的决策: 1.选择最有效市场组合,此时不考虑自身风险偏好。

2.根据自身风险偏好选择市场资产组合与无风险资产的组合比例。

假设:同质预期,即所有投资者可以获得相似的信息来源。

市场均衡:在一个具有同质预期的世界里,所有投资者都会持有CML上的风险资产组合。

7.资本资产定价模型(期望收益与风险之间的关系)贝塔系数:度量一种证券对于市场组合变动的反应程度(即证券收益率/市场收益率)。

实际定义:定义:该模型认为,当市场处于均衡状态时,某种资产组合的期望收益是其贝塔的线性函数=无风险资产收益率+证券的贝塔系数风险溢价证券市场线SML:在平面内,反映风险资产的预期收益与贝塔之间的线性关系。

罗斯《公司理财》重点知识整理关键信息项:1、财务管理的目标2、货币的时间价值3、风险与收益4、资本预算决策5、资本结构理论6、股利政策11 财务管理的目标财务管理的目标主要有利润最大化、股东财富最大化和企业价值最大化。

111 利润最大化利润最大化目标认为企业经营的目标是追求利润的最大化。

然而,这一目标存在一些缺陷,例如没有考虑货币的时间价值、风险因素以及利润取得的时间。

112 股东财富最大化股东财富最大化是指通过财务上的合理运营,为股东创造最大的财富。

通常以股票价格来衡量股东财富。

113 企业价值最大化企业价值最大化是指通过合理经营,采用最优的财务政策,充分考虑资金的时间价值和风险与报酬的关系,在保证企业长期稳定发展的基础上使企业总价值达到最大。

12 货币的时间价值货币的时间价值是指货币经历一定时间的投资和再投资所增加的价值。

121 终值和现值终值是指现在的一笔资金在未来某个时间点的价值;现值则是未来的一笔资金在当前的价值。

122 年金年金是指在一定时期内,每隔相同的时间收付相等金额的款项。

包括普通年金、先付年金、递延年金和永续年金。

123 利率和期限利率是影响货币时间价值的重要因素,而期限的长短也会对资金的价值产生显著影响。

13 风险与收益风险是指未来结果的不确定性。

收益则是投资所获得的回报。

131 风险的类型包括系统风险和非系统风险。

系统风险是不可分散的,如宏观经济形势的变化;非系统风险是可以通过多元化投资分散的,如个别公司的经营风险。

132 风险的衡量通过方差、标准差、变异系数等指标来衡量风险的大小。

133 资本资产定价模型用于描述资产的预期收益率与系统风险之间的关系。

14 资本预算决策资本预算决策是关于长期投资项目的决策。

141 投资项目的评价方法包括净现值法、内部收益率法、回收期法等。

142 现金流量的估算准确估算投资项目的现金流量是进行资本预算决策的关键。

143 敏感性分析分析各种不确定因素对投资项目的影响程度。

)股票股利

好处:

保存现金。

股票股利不会消耗公司的现金、免交个人所得税。

流通在外股数会增加,股票保持较高的流动性。

)股票回购

公司从股票市场上购回一定数目发行在外的股票。

往往公司管理者在认为公司股票存在低估的时候,采取回购的方式支付股利

可以将购回的股票注销,或者绝大多数情况下,留作“库存股

)拆股

往往会刺激所有者权益上升(股价下降)

拆股带来的不是现实的收益,而是给投资者带来了日后多发股利和更高收益的期望、以及带来了更高的股票流动性

)配股

高股利政策的支持观点(偏好高股利政策的现实因素)1,喜爱现期收益

(3)选择股票回购而不是现金股利的理由?

弹性。

公司将股利视作对股东的承诺,无法轻易更改,而股票回购不是类似的承诺

(2)股票拆细。

Corporate Finance 第十版课程设计

一、课程简介

本课程是针对财务学专业的本科学生设置的,主要内容涵盖企业财务决策、投

资决策、资本结构等方面内容。

通过课程学习,学生将了解企业财务管理的基本概念和工具,掌握企业的融资、投资和分配决策的方法和技能,逐步形成批判性思维和问题解决能力。

二、教学目标

•理解企业财务管理的目标和作用

•掌握企业财务决策的基本框架和方法

•熟悉投资决策的基本理论和实践操作

•理解资本结构和成本的概念,掌握调整资本结构的技巧

•培养分析企业财务报表和业绩的能力

三、教学方式

本课程采用以理论为主导、实践为主的教学方式。

在课程中将采用案例、实例、讨论和小组演示等多种教学方法,对学生的分析能力、判断能力、团队协作和沟通能力进行培养和锻炼。

四、教学内容

1. 企业财务管理基础

•企业财务管理的概念和目标

•财务报表的理解和分析

•现金流量和时间价值的概念

1。