江西财经大学 公司金融(罗斯) 考试重点

- 格式:doc

- 大小:200.00 KB

- 文档页数:12

罗斯公司理财整理第一章公司类型及各类型特征细节:独资企业和合伙制企业最主要的优点是创办成本低,而企业成立之后缺点也会很突出,主要缺点如下:(1)无限责任(2)有限的企业寿命(3)所有权转让困难这三个缺点将导致第四个缺点(4)融资困难。

财务管理更全面的目标:使公司现有的所有者权益的市场价值最大化。

第二章资产负债表结构:反应公司拥有的资产及其来源左侧:从上到下按流动性从大到小列出公司拥有的资产项目(分账面价值和市场价值)右侧:上半部分从下到下按短期到长期列出公司的负债下半部分列出公司的所有者权益编制基础:资产≡负债+所有者权益细节:一家企业资产的流动性越高,越不可能面临短期负债偿付能力;从某种程度上来说,企业投资于流动资产,就牺牲了投资于更高收益投资工具的机会。

净营运资本=流动资产-流动负债净营运资本为正,说明净营运资本出现溢余,未来能得到的现金将超过要付出的现金。

净营运资本为负,说明净营运资本出现短缺,未来能得到的现金将少于要付出的现金。

细节:在一家成长型企业中,净营运资本的变动额通常是正数。

第三章P40 表3-5 常见财务比率Ⅰ.短期偿债能力或流动性比率流动负债流动资产流动比率= 流动负债存货流动资产速动比率-= 流动负债现金现金比率=Ⅱ.长期偿债能力或财务杠杆总资产总权益总资产总负债比率-= 总权益总负债负债权益比= 总权益总资产权益乘数= 利息息税前利润利息倍数= 利息折旧息税前利润现金保障倍数+=Ⅲ.资产利用或周转比率存货销货成本存货周转率= 存货周转率天存货周转天数365= 应收账款销售收入应收账款周转率= 应收账款周转率天应收账款周转天数365= 总资产销售收入总资产周转率= 销售收入总资产资本密集度=Ⅳ.获利能力比率销售收入净利润利润率= 总资产净利润)资产收益率(=ROA 总权益净利润)股东权益收益率(=ROE 负债权益比)(权益乘数权益总资产总资产销售收入销售收入净利润+⨯=⨯=⨯⨯=1ROA ROA ROE Ⅴ.市场价值比率每股收益每股价格市盈率= 每股账面价值每股市场价值市净率=杜邦恒等式:权益乘数总资产周转率利润率股东权益收益率⨯⨯=细节:ROE 受以下3个因素影响:1.经营效率(由利润率衡量)2.资产利用率(由总资产周转率衡量)3.财务杠杆(由权益乘数衡量)第四章现值,终止,复利(连续复利),利率提取,名义年利率,实际年利率书上例题 ( ̄▽ ̄)~*第七章所有的投资法则…额…精通?净现值法则,回收期法,贴现的回收期法,平均会计收益法,内部收益率法则(内含报酬率法则),获利指数。

江西财经大学国际贸易与金融必考简答题————————————————————————————————作者: ————————————————————————————————日期:ﻩ第2章©3. 在国际化基础上,产品分工是部分还是完全的成因。

Under constant opportunity cost conditions, specialization is complete.机会成本不变的条件下,专业化是完整的。

A country can de vote all of itsresourcestotheproduction of a good without losingitscomparative advantage. Under increasing cost conditions,specialization tends to be partia l©.增加成本的条件下,化偏Asproduction costs rise with expandedproduction, thehome countryeventually loses its comparativeadvantage.4. 相对需求理论的含义。

它是如何解释国际贸易条件的。

Thelaw of reciprocal demandsuggests that if weknowthe domestic demands expressed by both trading partners forboth products, the equilibrium terms of trade can be defined.5.为什么在成本递增条件下,不存在贸易时的生产点会影响相对成本,而成本不变的条件下则不存在这种影响。

Wherea nation produces along its production possibilities curve in autarky affectsthe nation's comparativecostsunder increasingcostconditions. This isbecause theslopeofa bowed-out production possibilities curve, whichindicates themarginal rate of transfo rmation,varies ateach pointalongthecurve. Under conditions of constant costs, the production possibilities curve is a straight line. The marginal rate of tr ansformation does not change in response to movem ents along theproduction possibilitiescurve.成本不变的条件下,生产可能性曲线是一条直线。

罗斯公司金融第1-7章重难点罗斯公司金融第1-7章重难点第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题(长期投资项目)2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1 什么是公司理财?1.1.1 资产负债表流动资产+固定资产(有形+无形) =流动负债+长期负债+所有者权益流动资产-流动负债=净营运资本短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

1.1.2 资本结构债权人和股东V(公司的价值)=B(负债的价值)+S(所有者权益的价值)如何确定资本结构将影响公司的价值。

1.1.3 财务经理财务经理的大部分工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

图1.3 企业组织结构图(P5)两个问题:1. 现金流量的确认:财务分析的大量工作就是从会计报表中获得现金流量的信息(注意会计角度与财务角度的区别)2. 现金流量的时点3. 现金流量的风险1.2 公司证券对公司价值的或有索取权负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

债券和股票时伴随或依附于公司总价值的收益索取权。

1.3 公司制企业1.3.1 个体业主制1.3.2 合伙制1.3.3 公司制有限责任、产权易于转让和永续经营是其主要优点。

1.4 公司制企业的目标系列契约理论:公司制企业力图通过采取行动提高现有公司股票的价值以使股东财富最大化。

1.4.1 代理成本和系列契约理论的观点代理成本:股东的监督成本和实施控制的成本1.4.2 管理者的目标管理者的目标可能不同于股东的目标。

Donaldson 提出的管理者的两大动机:①(组织的)生存;②独立性和自我满足。

1.4.3 所有权和控制权的分离——谁在经营企业?1.4.4 股东应控制管理者行为吗?促使股东可以控制管理者的因素:①股东通过股东大会选举董事;②报酬计划和业绩激励计划;③被接管的危险;④经理市场的激烈竞争。

金融硕士考研-罗斯《公司理财》重点章节3第十八章股利政策和其他支付政策有些公司发放股利,有些不发;整体而言,美国公司发放现金股利大约占净利润的50%。

18.1股利的不同种类股利一般指从利润中分配给股东的现金。

如果分配的不是当期利润或累计的留存收益,则通常使用分配(为清算性股利)。

两种形式:1.现金——最常见。

常规与特殊2.股票股利——其实没有现金流出18.2发放现金股利的标准程序是否发放股利的决策权掌握在公司董事会的手中。

股利只发给在某一天之前登记的股东。

如果公司宣布了股利,这就会成为公司一项不可撤销的负债。

三种表示方法:1.每股支付的现金额(每股股利)2.市价的百分比(股利收益率)3.每股收益的百分比(股利支付率)股票在除息日之后将会下跌。

18.3基准案例:股利无关论的解释18.3.1现行股利政策:股利等于现金流量18.3.2备选股利政策:首期股利大于现金流量18.3.3无差别股利政策——股利政策的变化不会影响股票的价值MM的论文采用普通代数形式论证了投资者对于股利政策毫无影响。

他们建立如下假设:1.既无税收,又无交易费用,任何投资者都不可能通过其自身交易影响操纵股票市场。

如果这些条件都满足,经济学家称这样的市场为完美市场。

2.所有投资者对于未来投资、利润和股利具有相同的信念。

3.公司的投资政策事前已经确定,不会随着股利政策的改变而改变。

18.3.4自制股利★公司的股利政策变化,投资者可以通过股利再投资或出售部分股票而使其失效,最终得到自己期望的股利额。

18.3.5小测验●股利是相关的;●股利政策是无关的。

(股利政策只是某一时间的股利与另一时间股利的权衡。

)18.3.6股利政策与投资机会公司任何时候都不应该放弃净现值大于零的项目,以提高股利或用于支付首次股利。

18.4股票回购——公司向股东发放利润的一种重要形式公司可利用剩余的资金去回购自己的股票,以此代替发放现金股利。

18.4.1股利与回购在完美市场里,公司发放股利还是回购股票的决策影响相同。

金融硕士考研-罗斯《公司理财》重点章节5第二十章长期负债20.1长期负债:回顾长期债务性证券是发行公司对未付本金及利息的偿付承诺。

债券的特征:发行额;发行日;到期日;面值;年息;发行价格;到期收益率;息票支付日;担保;偿债基金;赎回条款;等级等。

20.2公开发行债券债券的公开发行程序一般与股票的公开发行程序相一致。

债务契约:公司(借款人)与信托公司之间达成的对长期债务合同的具体细节作出具体规定的书面协议,又称信托证书。

(五部分内容)发行公司聘请信托公司代表公司债权人行使权力。

20.2.1基本条款债券的本金与面值债券的“平价”(也就是债券的初始记账价值)几乎总是等于债券的账面价值。

记名债券:无记名债券:没有设置关于债券所有权的记录。

(易遗失,不便于债务人通知重大事项;但具有保密性优势。

)20.2.2担保——可据此对债券进行分类抵押品一般指公司用作债务偿付担保而抵押的资产。

抵押债券是以借款人的不动产或者其他的长期资产作抵押品进行担保的证券。

公开式:封闭式:对公司的发行额进行限制关于抵押品的真实价值:取决于市场,取决于经济运行状况。

信用债券:是一种无担保债券,它没有任何特定的资产担保。

其持有人只对其他的非抵押资产,即偿付抵押债券和担保信托后的剩余资产,才拥有追索权。

20.2.3保护性条款——用于限制借款公司的某些行为消极条款:对公司可采取的行动的限制1.限制公司的股利支付;2.公司不能将资产抵押给任何其他人;3.公司不能兼并其他企业;4.未征得债权人的同意是,公司不能出售或出租公司的主要资产;5.公司不能发行其他债务。

积极条款:将公司所同意采取的行动或必须遵守的条件具体化1.公司同意将其运营资本维持在某一最低水平;2.公司必须定期向其债权人提供财务报表。

20.2.4偿债基金——出于证券清偿目的而设立的、由债券信托人管理的帐户双刃效应:●偿债基金对债权人提供额外保护(预警系统);●偿债基金赋予公司极具吸引力的权利。

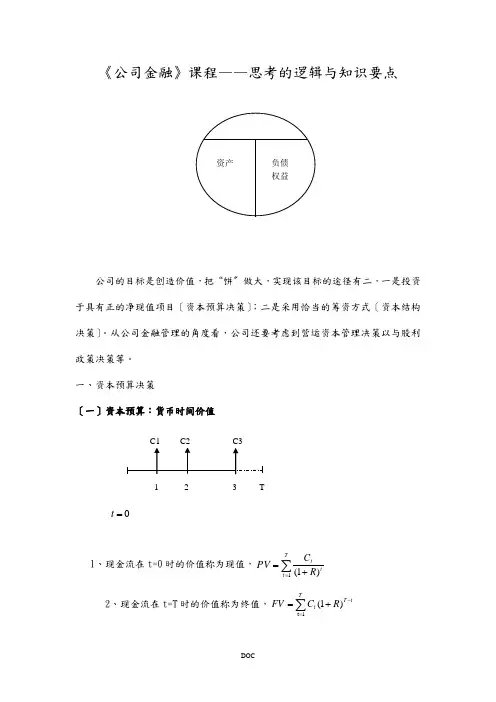

《公司金融》课程——思考的逻辑与知识要点公司的目标是创造价值,把“饼〞做大,实现该目标的途径有二,一是投资于具有正的净现值项目〔资本预算决策〕;二是采用恰当的筹资方式〔资本结构决策〕。

从公司金融管理的角度看,公司还要考虑到营运资本管理决策以与股利政策决策等。

一、资本预算决策〔一〕资本预算:货币时间价值=t1、现金流在t=0时的价值称为现值,=PV∑=+TtttRC1) 1(2、现金流在t=T时的价值称为终值,∑=-+=TtTtRCFV1t) 1(1 2 3 T3、净现值∑=++=Tt ttR C Co NPV 1)1(-4、R 为报价年利率,现值或终值的大小与计息频率〔m 〕密切相关。

mT mR Co FV )1(+⨯= 5、与报价年利率R 相对应的是有效年利率〔EAR 〕1)1()1(1-+=⇒+=+m m mREAR m REAR6、连续复利RT e C FV 0=7、一系列等额的现金支付即为年金;假设该现金支付无期限,即为永续年金。

永续年金现值R CR C R C R C R C PV t t=+⨯=⋯⋯++++++=∑∞=132)1(1)1()1(18、假设年金以某种速度持续增长直至永久,那么称之为永续增长年金。

永续增长年金现值g R CR g C C R g C R g C R C PV t tt -=++⨯⨯=⋯++++++++=∑∞=-11322)1()1()1()1()1()1(19、期末支付的年金即为后付年金,亦称普通年金。

普通年金现值∑∑==+⨯=+=Tt tTt t R C R C PVA 11)1(1)1( 其中∑=+Tt tR 1)1(1称为年金现值系数。

普通年金终值FVA=C ×〔1+R 〕T-1+C ×〔1+R 〕T-2+……+C =C ×[1+〔1+R 〕+〔1+R 〕2+……+〔1+R 〕T-1] =t T t R C )1(10+⨯∑-=其中t T t R )1(1+∑-=称为年金终值系数。

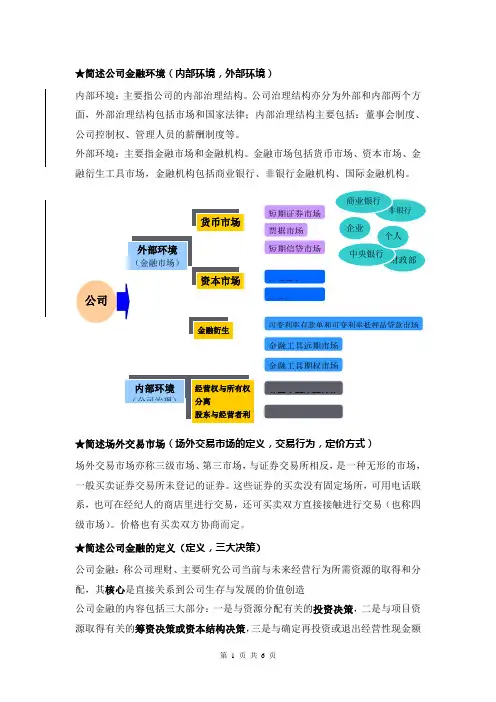

★简述公司金融环境(内部环境,外部环境)内部环境:主要指公司的内部治理结构。

公司治理结构亦分为外部和内部两个方面,外部治理结构包括市场和国家法律;内部治理结构主要包括:董事会制度、公司控制权、管理人员的薪酬制度等。

外部环境:主要指金融市场和金融机构。

金融市场包括货币市场、资本市场、金融衍生工具市场,金融机构包括商业银行、非银行金融机构、国际金融机构。

★简述场外交易市场(场外交易市场的定义,交易行为,定价方式)场外交易市场亦称三级市场、第三市场,与证券交易所相反,是一种无形的市场,一般买卖证券交易所未登记的证券。

这些证券的买卖没有固定场所,可用电话联系,也可在经纪人的商店里进行交易,还可买卖双方直接接触进行交易(也称四级市场)。

价格也有买卖双方协商而定。

★简述公司金融的定义(定义,三大决策)公司金融:称公司理财、主要研究公司当前与未来经营行为所需资源的取得和分配,其核心是直接关系到公司生存与发展的价值创造公司金融的内容包括三大部分:一是与资源分配有关的投资决策,二是与项目资源取得有关的筹资决策或资本结构决策,三是与确定再投资或退出经营性现金额度有关的股利决策★简述公司金融管理模式(集中管理模式,分散管理模式,综合管理模式)集中管理模式:企业管理运营的集中化管理,由总公司集中调配资源,进行投资。

有利于集中化管理,使得管理更有组织性,节约管理成本。

缺点是缺乏自主性,难以激发动力。

分散管理模式:企业管理运营的分散化管理,各个分支机构独立经营管理。

有利于调动各个分支机构的积极性、创造力、具体问题具体分析。

缺点是使得各分支易违背总公司的意志去追求个人利益。

综合管理模式:集中与分散管理相结合的管理模式。

避免了过度集权与过度分散所带来的不良影响,较能发挥他们的优点。

★案例1、并购的类型及理由按涉及的行业划分:横向并购,纵向并购,混合并购按目标公司是否合作划分:善意收购,敌意收购按股分来源划分:要约收购,市场收购,协议收购按是否利用目标公司的资产划分:杠杆收购,非杠杆收购按是否受到法律强制规范化分:强制收购,意愿收购2、兼并与收购的划分(吸收合并与收购,依据)兼并——又分为吸收合并和新设合并▪吸收合并:指两家或者更多的独立企业,公司合并组成一家企业,通常由一家占优势的公司吸收一家或者多家公司。

Capital budgeting 资本预算:长期资产的投资和管理过程。

Capital structure(资本结构)公司短期及长期负债与股东权益的比例。

The Net Working Capital Investment Decision (净营运资本short term)流动资产减去流动负债。

Stakeholders(利益相关者) 除股东和债权人以外,对公司的现金流具有要求权的人。

Proxy fight(表决权)表决权是指代表其他股东进行投票的表决权利。

股东因不满意而采取行动更换现有管理层的一个重要机制被称为表决权之争。

Accounting liquidity(会计流动性)各项资产转换成现金的容易程度和快速程度。

Liabilities(负债) 是企业在规定期限内偿付一笔现金承诺。

Stockholders’ equity(股东权益) 是对企业资产的一种剩余的和非固定的请求权。

EBIT(息税前利润)该直白哦总括了在计算所得税和筹资费用之前的收益。

product cost(产品成本) 是在一段时间内发生的总的生产成本(原材料、直接人工及制造费用)在损益表上作为wom已售产品的成本加以报告。

Average tax rate(平均税率) 将你的税单处以你的应税总额。

Marginal tax rate (边际税率) 当你每多挣1美元时所应缴纳的税款。

经营性现金流(operating cash flow)等于息税前利润加上折旧减去所得税,它反映的是经营活动产生的现金,不包括资本性支出和营运资本的要求。

企业的总现金流(total cash flow of the firm )则包含了对资本性支出和净营运资本增加额的调整。

自由现金流(free cash flow)企业可以自由分配给债权人和股东的现金,因为这部分现金不是营运资本和固定资产投资所需的。

Change in net working capital(净营运资本的变动额)除了投资于固定资产,一家企业还可以投资于净营运资本。

Chapter 13 Risk, Cost of Capital, and Capital BudgetingAnswer KeyMultiple Choice Questions1. The weighted average of the firm's costs of equity, preferred stock, and after tax debt is the:A.reward to risk ratio for the firm.B.expected capital gains yield for the stock.C.expected capital gains yield for the firm.D.portfolio beta for the firm.E.weighted average cost of capital (WACC).Difficulty level: EasyTopic: WACCType: DEFINITIONS2. If the CAPM is used to estimate the cost of equity capital, the expected excess market return is equal to the:A.return on the stock minus the risk-free rate.B.difference between the return on the market and the risk-free rate.C.beta times the market risk premium.D.beta times the risk-free rate.E.market rate of return.Difficulty level: EasyTopic: CAPMType: DEFINITIONS3.The best fit line of a pairwise plot of the returns of the security against the marketindex returns is called the:A. Security Market Line.B. Capital Market Line.C. characteristic line.D. risk line.E. None of the above.Difficulty level: MediumTopic: CHARACTERISTIC LINEType: DEFINITIONS4.The use of debt is called:A. operating leverage.B. production leverage.C. financial leverage.D. total asset turnover risk.E. business risk.Difficulty level: MediumTopic: USE OF DEBTType: DEFINITIONS5. The weighted average cost of capital for a firm is the:A.discount rate which the firm should apply to all of the projects it undertakes.B.overall rate which the firm must earn on its existing assets to maintain the value of its stock.C.rate the firm should expect to pay on its next bond issue.D.maximum rate which the firm should require on any projects it undertakes.E.rate of return that the firm's preferred stockholders should expect to earn over the long term.Difficulty level: MediumTopic: WEIGHTED AVERAGE COST OF CAPITALType: DEFINITIONS6.The WACC is used to _______ the expected cash flows when the firm has ____________.A. discount; debt and equity in the capital structureB. discount; short term financing on the balance sheetC. increase; debt and equity in the capital structureD. decrease; short term financing on the balance sheetE. None of the above.Difficulty level: MediumTopic: WACCType: CONCEPTSing the CAPM to calculate the cost of capital for a risky project assumes that:A. using the firm's beta is the same measure of risk as the project.B. the firm is all-equity financed.C. the financial risk is equal to business risk.D. Both A and B.E. Both A and C.Difficulty level: MediumTopic: CAPMType: CONCEPTS8.The use of WACC to select investments is acceptable when the:A. correlation of all new projects are equal.B. NPV is positive when discounted by the WACC. C.risk of the projects are equal to the risk of the firm.D. firm is well diversified and the unsystematic risk is negligible.E. None of the above.Difficulty level: EasyTopic: WACCType: CONCEPTS9.If the risk of an investment project is different than the firm's risk then: A.you must adjust the discount rate for the project based on the firm's risk. B.you must adjust the discount rate for the project based on the project risk.C. you must exercise risk aversion and use the market rate.D. an average rate across prior projects is acceptable because estimates contain errors.E. one must have the actual data to determine any differences in the calculations.Difficulty level: EasyTopic: DISCOUNT RATEType: CONCEPTS10.If the project beta and IRR coordinates plot above the SML the project should be:A. accepted.B. rejected.C. It is impossible to tell.D. It will depend on the NPV.E. None of the above.Difficulty level: MediumTopic: SECURITY MARKET LINEType: CONCEPTS11.The beta of a security provides an:A. estimate of the market risk premium.B. estimate of the slope of the Capital Market Line.C.estimate of the slope of the Security Market Line.D. estimate of the systematic risk of the security.E. None of the above.Difficulty level: EasyTopic: BETAType: CONCEPTS12.Regression analysis can be used to estimate:A. beta.B. the risk-free rate.C. standard deviation.D.variance.E.expected return.Difficulty level: EasyTopic: BETA ESTIMATIONType: CONCEPTS13.Beta measures depend highly on the:A. direction of the market variance.B. overall cycle of the market.C. variance of the market and asset, but not their co-movement.D. covariance of the security with the market and how they are correlated.E. All of the above.Difficulty level: MediumTopic: BETAType: CONCEPTS14.The formula for calculating beta is given by the dividing the ___________ of the stock with the market portfolio by the ___________ of the market portfolio.A. variance; covarianceB. covariance; varianceC. standard deviation; varianceD. expected return; varianceE. expected return; covarianceDifficulty level: MediumTopic: BETAType: CONCEPTS15.The slope of the characteristic line is the estimated:A. intercept.B. beta.C. unsystematic risk.D. market variance.E. market risk premium.Difficulty level: MediumTopic: BETA AND CHARACTERISTIC LINEType: CONCEPTS16. Companies that have highly cyclical sales will have a:A.low beta if sales are highly dependent on the market cycle.B.high beta if sales are highly dependent on the market cycle.C.high beta if sales are independent of the market cycle.D.All of the above.E.None of the above.Difficulty level: MediumTopic: CYCLICAL BUSINESS AND BETAType: CONCEPTS17.Betas may vary substantially across an industry. The decision to use the industry or firm beta to estimate the cost of capital depends on:A. how small the estimation errors are of all betas across industries.B. how similar the firm's operations are to the operations of all other firms in the industry.C. whether the company is a leader or follower.D. the size of the company's public float.E. None of the above.Difficulty level: MediumTopic: INDUSTRY OR FIRM BETAType: CONCEPTS18.Beta is useful in the calculation of the:A. company's variance.B. company's discount rate.C. company's standard deviation.D. unsystematic risk.E. company's market rate.Difficulty level: MediumTopic: BETAType: CONCEPTS19.For a multi-product firm, if a project's beta is different from that of the overall firm, then the:A. CAPM can no longer be used.B. project should be discounted using the overall firm's beta.C. project should be discounted at a rate commensurate with its own beta.D. project should be discounted at the market rate.E. project should be discounted at the T-bill rate.Difficulty level: MediumTopic: PROJECT AND FIRM BETAType: CONCEPTS20.The problem of using the overall firm's beta in discounting projects of different risk is the:A. firm would accept too many high-risk projects.B. firm would reject too many low risk projects.C. firm would reject too many high-risk projects.D. firm would accept too many low risk projects.E. Both A and B.Difficulty level: MediumTopic: FIRM'S BETAType: CONCEPTS21.The asset beta of a levered firm is generally:A. equal to the equity beta.B. different from the equity beta.C. different from the debt beta.D. the simple average of the equity beta and debt beta.E. Both B and C.Difficulty level: MediumTopic: ASSET BETAType: CONCEPTSparing two otherwise equal firms, the beta of the common stock of a levered firm is ____________ than the beta of the common stock of an unlevered firm.A. equal toB. significantly lessC. slightly lessD.greaterE.None of the above.Difficulty level: MediumTopic: LEVERED VS. UNLEVERED BETAType: CONCEPTS23.The beta of a firm is determined by which of the following firm characteristics?A. Cycles in revenuesB. Operating leverageC. Financial leverageD. All of the above.E. None of the above.Difficulty level: MediumTopic: DETERMINANTS OF BETAType: CONCEPTS24.The beta of a firm is more likely to be high under what two conditions?A. High cyclical business activity and low operating leverageB. High cyclical business activity and high operating leverageC. Low cyclical business activity and low financial leverageD. Low cyclical business activity and low operating leverageE. None of the above.Difficulty level: MediumTopic: FACTORS AFFECTING BETAType: CONCEPTS25.A firm with cyclical earnings is characterized by:A. revenue patterns that vary with the business cycle.B. high levels of debt in its capital structure.C. high fixed costs.D. high price per unit.E. low contribution margins.Difficulty level: MediumTopic: CYCLICAL EARNINGSType: CONCEPTS26.A firm with high operating leverage has:A. low fixed costs in its production process.B. high variable costs in its production process.C. high fixed costs in its production process.D. high price per unit.E. low price per unit.Difficulty level: MediumTopic: OPERATING LEVERAGEType: CONCEPTS27.If a firm has low fixed costs relative to all other firms in the same industry, a large change in sales volume (either up or down) would have:A. a smaller change in EBIT for the firm versus the other firms.B. no effect in any way on the firms as volume does not effect fixed costs.C. a decreasing effect on the cyclical nature of the business.D. a larger change in EBIT for the firm versus the other firms.E. None of the above.Difficulty level: MediumTopic: OPERATING LEVERAGEType: CONCEPTS28.A firm with high operating leverage is characterized by __________ while one withhigh financial leverage is characterized by __________.A. low fixed cost of production; low fixed financial costsB. high variable cost of production; high variable financial costsC. high fixed costs of production; high fixed financial costsD. low costs of production; high fixed financial costsE. high fixed costs of production; low variable financial costsDifficulty level: MediumTopic: OPERATING AND FINANCIAL LEVERAGEType: CONCEPTS29.Firms whose revenues are strongly cyclical and whose operating leverage is high are likely to have:A.low betas.B.high betas.C.zero betas.D.negative betas.E.None of the above.Difficulty level: MediumTopic: DETERMINANTS OF BETAType: CONCEPTS30. An industry is likely to have a low beta if the:A.stream of revenues is stable and less volatile than the market.B.economy is in a recession.C.market for its goods is unaffected by the market cycle.D.Both A and B.E.Both A and C.Difficulty level: MediumTopic: DETERMINANTS OF BETAType: CONCEPTS31.For the levered firm the equity beta is __________ the asset beta.A. greater thanB. less thanC. equal toD. sometimes greater than and sometimes less thanE. None of the above.Difficulty level: MediumTopic: ASSET AND EQUITY BETASType: CONCEPTS32.All else equal, a more liquid stock will have a lower ________.A. betaB. market premiumC. cost of capitalD. Both A and B.E. Both A and C.Difficulty level: ChallengeTopic: LIQUIDITYType: CONCEPTS33.Two stock market based costs of liquidity that affects the cost of capital are the:A. bid-ask spread and the specialist spread.B. market impact cost and the brokerage costs.C. investor opportunity cost and the brokerage costs.D. bid-ask spread and the market impact costs.E. None of the above.Difficulty level: MediumTopic: LIQUIDITYType: CONCEPTS34.When a specialist is caught in the middle of a trade between informed and uniformed traders, which effectively eliminates the spread or causes a loss, is subject to:A. market impact costs.B. adverse selection.C. broker's quotation bias.D. increasing the number of uninformed traders.E. None of the above.Difficulty level: ChallengeTopic: ADVERSE SELECTIONType: CONCEPTS35.All else equal, new shareholders will ____ the capital gains of existing shareholders.A. diluteB. hold constantC.increaseD.All of the aboveE.It is impossible to tell.Difficulty level: MediumTopic: CAPITAL GAINSType: CONCEPTS36.The following are methods to estimate the market risk premium:A. use historical data to estimate future risk premium.B. use the dividend discount model to estimate risk premium.C. use the bond valuation model to estimate growth in bond prices with different costs of capital.D. A and B.E. A and C.Difficulty level: MediumTopic: MARKET RISK PREMIUMType: CONCEPTS37.Beta is the slope of the:A. efficient frontier.B. market portfolio.C. security market line.D. characteristic line.E. None of the above.Difficulty level: MediumTopic: BETAType: CONCEPTS38.Two stocks that have the same beta ____ have the same correlation because _______: A. may; because correlation measures the sensitivity of the S&P to the market portfolio.B. will; because correlation measures the tightness of fit around the regression line.C. may not; because correlation measures the tightness of fit around the regression line.D. may not; because correlation measures the sensitivity to change.E. None of the above.Difficulty level: MediumTopic: BETA AND CORRELATIONType: CONCEPTS39. When using the cost of debt, the relevant number is the:A.pre-tax cost of debt since most corporations pay taxes at the same tax rate.B.pre-tax cost of debt since it is the actual rate the firm is paying bondholders.C.post-tax cost of debt since dividends are tax deductible.D.post-tax cost of debt since interest is tax deductible.E.None of the above.Difficulty level: MediumTopic: COST OF DEBTType: CONCEPTS40.Jack's Construction Co. has 80,000 bonds outstanding that are selling at par value. Bonds with similar characteristics are yielding 8.5%. The company also has 4 million shares of common stock outstanding. The stock has a beta of 1.1 and sells for $40 a share. The U.S. Treasury bill is yielding 4% and the market risk premium is 8%. Jack's tax rate is 35%. What is Jack's weighted average cost of capital?A.7.10%B.7.39%C.10.38%D.10.65%E.11.37%R e = .04 + (1.1.08) = .128Debt: 80,000$1,000 = $80mCommon: 4m$40 = $160mTotal = $80m + $160m = $240mDifficulty level: MediumTopic: WEIGHTED AVERAGE COST OF CAPITALType: PROBLEMS41.Peter's Audio Shop has a cost of debt of 7%, a cost of equity of 11%, and a cost of preferred stock of 8%. The firm has 104,000 shares of common stock outstanding at a market price of $20 a share. There are 40,000 shares of preferred stock outstanding at a market price of $34 a share. The bond issue has a total face value of $500,000 and sells at 102% of face value. The tax rate is 34%. What is the weighted average cost of capital for Peter's Audio Shop?A.6.14%B.6.54%C.8.60%D.9.14%E.9.45%Debt: $500,000 1.02 = $.51mPreferred: 40,000 $34 = $1.36mCommon: 104,000 $20 = $2.08mTotal = $.51m + $1.36m + $2.08m = $3.95mDifficulty level: MediumTopic: WEIGHTED AVERAGE COST OF CAPITALType: PROBLEMS42.Phil's Carvings, Inc. wants to have a weighted average cost of capital of 9%. The firm has an after-tax cost of debt of 5% and a cost of equity of 11%. What debt-equity ratio is needed for the firm to achieve its targeted weighted average cost of capital?A. .33B. .40C. .50D. .60E. .67.09 = [W e .11] + [(1 - W e) .05) = .11W e + .05 - .05W e; .04 = .06W e; W e = 66.67%; W d = 1 -W e = 100% - 66.67% = 33.33%; Debt - equity ratio = 33.33% 66.67% = .50Difficulty level: MediumTopic: WEIGHTED AVERAGE COST OF CAPITALType: PROBLEMS43.Jake's Sound Systems has 210,000 shares of common stock outstanding at a market price of $36 a share. Last month, Jake's paid an annual dividend in the amount of $1.593 per share. The dividend growth rate is 4%. Jake's also has 6,000 bonds outstanding with a face value of $1,000 per bond. The bonds carry a 7% coupon, pay interest annually, and mature in 4.89 years. The bonds are selling at 99% of face value. The company's tax rate is 34%. What is Jake'sweighted average cost of capital?A.5.3%B.5.8%C.6.3%D.6.9%E.7.2%Debt: 6,000 $1,000 .99 = $5.94mCommon: 210,000 $36 = $7.56mTotal = $5.94m + $7.56m = $13.50mR e = [($1.593 1.04)$36] + .04 = .08602Difficulty level: MediumTopic: WEIGHTED AVERAGE COST OF CAPITALType: PROBLEMS44.The Consolidated Transfer Co. is an all-equity financed firm. The beta is .75, the marketrisk premium is 8% and the risk-free rate is 4%. What is the expected return of Consolidated?A. 7%B.8%C.9%D.10%E.13%.04 + 0.75(.08) = .10 = 10%Difficulty level: EasyTopic: CAPMType: PROBLEMS45.Assuming the CAPM or one-factor model holds, what is the cost of equity for a firm if the firm's equity has a beta of 1.2, the risk-free rate of return is 2%, the expected return on the market is 9%, and the return to the company's debt is 7%?A.10.4%B.10.8%C.12.8%D.14.4%E.None of the above.Rs = Rf +(Rm - Rf) = .02 + 1.2(.09 - .02) = .104 = 10.4%Difficulty level: MediumTopic: CAPMType: PROBLEMS46.The cost of equity for Ryan Corporation is 8.4%. If the expected return on the market is 10% and the risk-free rate is 5%, then the equity beta is ___.A. 0.48B. 0.68C. 1.25D.1.68E.Impossible to calculate with information given.Rs = Rf + (Rm - Rf); .084 = .05 + (.10 - .05); = .68Difficulty level: MediumTopic: EQUITY BETAType: PROBLEMS47.Suppose that the Simmons Corporation's common stock has a beta of 1.6. If the risk-free rate is 5% and the market risk premium is 4%, the expected return on Simmons' common stock is:A.4.0%.B.5.0%.C.5.6%.D.10.6%.E.11.4%.Rs = Rf +(Rm - Rf) = .05 + 1.6(.04) = .114 = 11.4%Difficulty level: EasyTopic: CAPMType: PROBLEMS48.Suppose the Barges Corporation's common stock has an expected return of 12%. Assume that the risk-free rate is 5%, and the market risk premium is 6%. If no unsystematic influence affected Barges' return, the beta for Barges is ______.A. 1.00B. 1.17C.1.20D.2.50E.It is impossible to calculate with the information given.Rs = Rf + (Rm - Rf); .12 = .05 + (.06);= .07/.06 = 1.17Difficulty level: MediumTopic: CALCULATING BETAType: PROBLEMS49.Slippery Slope Roof Contracting has an equity beta of 1.2, capital structure with 2/3 debt, and a zero tax rate. What is its asset beta?A. 0.40B.0.72C.1.20D.1.80E.None of the aboveA = (E/(D + E.) E = (1/3)(1.2) = .40Difficulty level: MediumTopic: ASSET BETAType: PROBLEMS50.The Template Corporation has an equity beta of 1.2 and a debt beta of .8. The firm's market value debt to equity ratio is .6. Template has a zero tax rate. What is the asset beta?A. 0.70B. 0.72C. 0.96D. 1.04E. 1.05.8(.6/1.6) + 1.2(1/1.6) = 1.05Difficulty level: MediumTopic: ASSET BETAType: PROBLEMS51.The NuPress Valet Co. has an improved version of its hotel stand. The investment cost is expected to be $72 million and will return $13.5 million for 5 years in net cash flows. The ratio of debt to equity is 1 to 1. The cost of equity is 13%, the cost of debt is 9%, and the tax rate is 34%. The appropriate discount rate, assuming average risk, is:A.8.65%B.9%C.9.47%D.10.5%E.13%WACC = .09(1 - .34)(.5) + .13(.5) = .0297 + .065 = .0947 = 9.47%Difficulty level: EasyTopic: WACCType: PROBLEMSEssay Questions。

一1、投资决策投资决策是指公司利用从金融市场上筹集的资金,对所拥有的资产,特别是长期资产进行分析、估算和筛选的过程。

投资决策的目的是辨认和选择那些能增加公司价值的投资机会。

2、融资决策所谓融资决策,是指公司选择融资方式和确定每种融资方式下的融资量,进而构建一定资本结构的行为。

从本质上讲,融资决策就是确定资本结构的决策。

3、股利决策解决公司利润分配时支付现金股利和保留盈余的关系。

4、代理成本代理成本是指由于利益冲突所引起的额外费用。

它包括监督成本、守约成本和剩余损失三部分。

代理成本产生于委托—代理关系。

具体表现为股东与经理层之间委托代理关系;债权人与股东之间的委托代理关系。

5、公司与金融市场的关系(1)从公司的角度来看:公司的资金主要来源于两个方面:其一,投资者投入的资金,即股本。

其二,债权人投入的资金,即负债。

在市场经济条件下,资金都是公司以信用方式从金融市场上取得的,公司经营活动与金融市场有着密切联系(2)从金融市场的角度来看,市场的主要功能是有效配置资源。

在金融市场上,市场的作用就是促成资金总是从盈余方向赤字方转移,而公司是最大的资金需求方,也是最大的资金供应方。

因此,公司的投融资行为与金融市场的运行密切相关。

(3)二者关系用公式表示为:实物资产+ 金融资产= 资本权益+ 金融负债6、代理关系的两个方面股东与经营者的代理关系。

股东追求自身价值最大化,而经理人希望自身福利最大化。

协调股东与经营者之间代理问题的机制有:(1)管理者面临被解雇的危险(2)被接管威胁(3)破产惩戒机制(4)经理人市场竞争(5)激励机制股东与债权人的代理关系其利益冲突在于对现金流量要求权的本质差异。

股东就有可能为了自己的利益,利用控股地位,通过经理人的经营活动,损害债权人的利益。

最常见的方法有:1.提高财务杠杆比率2.投资比债权人风险预期高的项目3.增加股利支付7、公司制企业的主要特征优越性表现为:①责任有限②易于聚集资本③所有权具有流动性④无限生命的可能性⑤专业经营局限性表现为:①双重税负:公司、个人所得税②内部人控制:内部管理人员可能为自身利益牺牲股东利益。

第一章导论1. 公司目标:为所有者创造价值公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产 = 负债 + 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润) = 净销售额 - 产品成本 - 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量 - 资本性支出 - 净运营资本增加额 = CF(B) + CF(S)经营性现金流量OCF = 息税前利润 + 折旧 - 税资本性输出 = 固定资产增加额 + 折旧净运营资本 = 流动资产 - 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率 = 流动资产/流动负债(一般情况大于一)速动比率 = (流动资产 - 存货)/流动负债(酸性实验比率)现金比率 = 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率 = (总资产 - 总权益)/总资产 or (长期负债 + 流动负债)/总资产权益乘数 = 总资产/总权益 = 1 + 负债权益比利息倍数 = EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率 = 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率 = (赊)销售额/应收账款总资产周转率 = 销售额/总资产 = 1/资本密集度4. 盈利性指标销售利润率 = 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率 = 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比 = 每股市场价值/每股账面价值企业价值EV = 公司市值 + 有息负债市值 - 现金EV乘数 = EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

公司金融_江西财经大学中国大学mooc课后章节答案期末考试题库2023年1.7. 资产或资产组合的预期收益率与β系数之间的关系我们称之为()参考答案:A. SML2.9. 下述关于分离定理最合理的是()参考答案:B. 确定无风险利率与有效风险资产集之间的切线点,然后确定如何将切线点组合与无风险资产相结合,以匹配投资者的风险承受水平3.在这一年中,Kitchen Supply将应收账款增加了130美元,将库存减少了75美元,并将应付账款减少了40美元。

这三个账户如何影响公司今年的现金流?参考答案:C. 使用现金95美元4.现金覆盖率直接衡量公司收入满足以下哪一项义务的能力?参考答案:C.向贷方支付利息5.最佳资本结构:参考答案:C.随着税收和市场条件的变化而变化。

6.以下哪项与财务风险相关的陈述是正确的?I.金融风险是与债务融资相关的风险。

II. 随着财务风险的增加,股权成本也随之增加。

III. 财务风险完全取决于公司的财务政策。

IV. 财务风险是公司运营中固有的风险。

参考答案:D.仅限I,II和III7.自制杠杆的概念与以下因素最相关:参考答案:A. M&M命题I,不含税。

8.公司应该选择以下资本结构:参考答案:B.最大化公司的价值。

9. 6.相对于市场平均承担的风险,单个资产或资产组合的系统性风险为()参考答案:C. β10.比萨宫的权益成本为15.3%,无杠杆成本为11.8%。

该公司的债务为22,000美元,按面值出售。

该公司的杠杆价值为41,000美元,税率为34%。

债务的税前成本是多少?参考答案:D. 7.22%11.企业为避免破产而产生的成本归类为_____成本。

参考答案:C.间接破产12. 5. 从统计数据来看,过去发现下述资产类别中,年化收益率最高的是()参考答案:C. 小公司股票13.10. 马科维茨资产组合理论运用的最大障碍是()参考答案:C. 需要估计过多的参数14.下列哪一项与损益表有关的报表是正确的?假设使用权责发生制会计。

江西财经⼤学⾦融机构管理重点名词解析:利率风险:产⽣于⾦融机构资产和负债期限不匹配时当利率发⽣变化⽽⾯临的风险.流动性和价格风险:⾦融机构能够向家庭储蓄者提供流动性极⾼且风险很低的⾦融债权凭证市场风险:由于市场价格(⾦融资产和商品价格)波动⽽导致的⾦融机构资产负债表表内表外头⼨遭受损失。

流动性风险:⼤规模的负债提取迫使⾦融机构在短时间内借⼊资⾦或⽆法在预期价格下变现资产⽽造成损失表外风险:⾦融机构资产负债表之外的或有资产和或有负债业务所带来的风险。

国家风险: 外国政府的限制和⼲预措施有可能使向本国债权⼈或投资者的还款中断信⽤风险:⾦融机构⽆法完整地获得其持有的⾦融债权(贷款或债券)所承诺的现⾦流量。

表外风险:⾦融机构资产负债表之外的或有资产和或有负债业务所带来的风险。

利率敏感性缺⼝:是指在⼀定时期(如距付息⽇⼀个⽉或3个⽉)以内将要到期或重新确定利率的资产和负债之间的差额,如果资产⼤于负债,为正缺⼝,反之,如果资产⼩于负债,则为负缺⼝。

贷款承诺:⾦融机构按固定的利率条件向某企业提供⼀定限额贷款的⼀种契约性承诺。

⾦融机构可以收取⼀笔前期费⽤(或业务费)作为回报,也可以在承诺期结束时针对未动⽤的承诺贷款余额收取⼀笔后期费⽤(承诺费)。

核⼼资本:核⼼资本⼜叫⼀级资本和产权资本,是指权益资本和公开储备,它是银⾏资本的构成部分,⾄少要占资本总额的50%,不得低于兑现⾦融资产总额的4%。

附属资本:也称⼆级资本(Tier 2 Capital).是衡量银⾏资本充⾜状况的指标,由⾮公开储备、资产重估储备、普通准备⾦、(债权/股权)混合资本⼯具和次级长期债券构成。

利率敏感性资产:是指那些在⼀定期限内到期的或需要根据最新市场利率重新确定利率的资产。

利率敏感性负债:是指在⼀定时限内到期的或需要重新确定利率的负债。

主要包括:货币市场借款、短期储蓄账户、同业拆放等。

补偿性余额:是银⾏要求借款⼈在银⾏中保持按贷款限额或实际借⽤额⼀定百分⽐(⼀般为10%⾄20%)计算的最低存款余额。

罗斯公司金融复习重点第一章细节:独资企业和合伙制企业最要紧的优点是创办成本低,而企业成立之后缺点也会专门突出,要紧缺点如下:(1)无限责任(2)有限的企业寿命(3)所有权转让困难这三个缺点将导致第四个缺点(4)融资困难。

财务治理更全面的目标:使公司现有的所有者权益的市场价值最大化。

第二章资产负债表结构:反应公司拥有的资产及其来源左侧:从上到下按流淌性从大到小列出公司拥有的资产项目(分账面价值和市场价值)右侧:上半部分从下到下按短期到长期列出公司的负债下半部分列出公司的所有者权益编制基础:资产≡负债+所有者权益细节:一家企业资产的流淌性越高,越不可能面临短期负债偿付能力;从某种程度上来说,企业投资于流淌资产,就牺牲了投资于更高收益投资工具的机会。

净营运资本=流淌资产-流淌负债净营运资本为正,说明净营运资本显现溢余,以后能得到的现金将超过要付出的现金。

净营运资本为负,说明净营运资本显现短缺,以后能得到的现金将少于要付出的现金。

细节:在一家成长型企业中,净营运资本的变动额通常是正数。

第三章P40 表3-5 常见财务比率Ⅰ.短期偿债能力或流淌性比率流动负债流动资产流动比率= 流动负债存货流动资产速动比率-= 流动负债现金现金比率=Ⅱ.长期偿债能力或财务杠杆总资产总权益总资产总负债比率-= 总权益总负债负债权益比= 总权益总资产权益乘数= 利息息税前利润利息倍数= 利息折旧息税前利润现金保障倍数+=Ⅲ.资产利用或周转比率存货销货成本存货周转率= 存货周转率天存货周转天数365=应收账款销售收入应收账款周转率= 应收账款周转率天应收账款周转天数365= 总资产销售收入总资产周转率= 销售收入总资产资本密集度=Ⅳ.获利能力比率 销售收入净利润利润率= 总资产净利润)资产收益率(=ROA 总权益净利润)股东权益收益率(=ROE 负债权益比)(权益乘数权益总资产总资产销售收入销售收入净利润+⨯=⨯=⨯⨯=1ROA ROA ROE Ⅴ.市场价值比率每股收益每股价格市盈率= 每股账面价值每股市场价值市净率=杜邦恒等式:权益乘数总资产周转率利润率股东权益收益率⨯⨯=细节:ROE 受以下3个因素阻碍:1.经营效率(由利润率衡量)2.资产利用率(由总资产周转率衡量)3.财务杠杆(由权益乘数衡量)第四章现值,终止,复利(连续复利),利率提取,名义年利率,实际年利率书上例题 ( ̄▽ ̄)~*所有的投资法则…额…熟知?净现值法则,回收期法,贴现的回收期法,平均会计收益法,内部收益率法则(内含酬劳率法则),获利指数。

公司理财重点考试形式:简答题6个30分计算题7个70分以下全部是老师讲的重点,红色部分为可能考的简答题,绿色部分为可能考的计算题(我自己猜的题,不一定准哈。

大家好好复习,也预祝大家端午节复习愉快)第一章1. 财务管理的目标是?以及最重要的是哪一个,为什么?2•代理关系第二章1. 净营运资本的定义。

(熟悉会计和财务现金流量表)第三章1. 熟悉使用各类财务比率。

2. R0A,R0E勺计算,以及ROE勺分解。

3. 了解财务报表的各类组成,会画财务报表。

4. 销售百分比法的使用(老师说必考)5. 内部增长率,可持续增长率(基于期末的ROE的计算.6. EFN计算第四章1. 终值,现值,年金现值,年金终值的计算(可能给你与它们相关的表,所以学会看表)。

2. 名义利率与实际利率。

3. 学会复利计息和贴现以季度或是月为单位进行,实际利率的计算。

4. 现金流的计算(包括三类永续递延增长年金)第五章1. 学会估算债券的价值(未来的年金现值和复利票面价值)2. 到期收益率的计算(试错法)3. 股票的几种定价模型(无限期的和有限期的)4. R,g的计算5. 增长机会(不考,不需要看)第六章1. 净现值的计算2. 内部收益率的计算3. 增量内部收益率的计算4. 各种投资评价方法的优缺点。

第七章1. 项目现金流的估算过程(完整的)129页2. 净营运资本的变化3. 通货膨胀的利用133页4. 经营性现金流的计算,EBIT的计算5. 约当年均成本的使用(老师说每年都考)第八章1. 项目敏感性分析(场景分析不考)2. 项目的盈亏平衡分析(即净现值等于0).第九章1. 方差,期望值的计算和它们代表的含义。

第十章1. 两项资产组合的收益和方差的计算。

2. 了解投资有效集。

3. 掌握随着组合中证券数量的增加,系统风险和非系统风险的变化。

4. 了解资本市场线,分离定理。

5. 贝塔系数的计算。

6. 知道资产定价模型是什么。

第十一章(不考,了解就好)第十二章1. 贝塔系数的影响因素(重点掌握经营杠杆和财务杠杆)2. 加权平均资本成本的计算第十三章1. 有效资本市场的分类第十四章1. 长期融资的三种基本工具2. 优先股于普通股的区别第十五章1. MM理论的演变(无税1.2 有税1.2 )以及他们的模型2. 税盾效应第十六章(重要章节,要细看的)1. 财务困境成本的组成。

第2章©3. 在国际化根底上,产品分工是局部还是完全的成因。

Under constant opportunity cost conditions, specialization is plete.时机本钱不变的条件下,专业化是完整的。

A country can devote all of its resources to the production of a good without losing its parative advantage. Under increasing cost conditions, specialization tends to be partial©.增加本钱的条件下,化偏As production costs rise with expanded production, the home country eventually loses its parative advantage.4. 相对需求理论的含义。

它是如何解释国际贸易条件的。

The law of reciprocal demand suggests that if we know the domestic demands expressed by both trading partners for both products, the equilibrium terms of trade can be defined.5. 为什么在本钱递增条件下,不存在贸易时的生产点会影响相对本钱,而本钱不变的条件下那么不存在这种影响。

Where a nation produces along its production possibilities curve in autarky affects the nation's parative costs under increasing cost conditions. This is because the slope of a bowed-out production possibilities curve, which indicates the marginal rate of transformation, varies at each point along the curve. Under conditions of constant costs, the production possibilities curve is a straight line. The marginal rate of transformation does not change in response to movements along the production possibilities curve.本钱不变的条件下,生产可能性曲线是一条直线。

《公司金融》课程——思考的逻辑与知识要点公司的目标是创造价值,把“饼”做大,实现该目标的途径有二,一是投资于具有正的净现值项目(资本预算决策);二是采用恰当的筹资方式(资本结构决策)。

从公司金融管理的角度看,公司还要考虑到营运资本管理决策以及股利政策决策等。

一、资本预算决策(一)资本预算:货币时间价值=t1、现金流在t=0时的价值称为现值,=PV∑=+TtttRC1) 1(2、现金流在t=T时的价值称为终值,∑=-+=TtTtRCFV1t) 1(3、净现值=++ =tt tRCo NPV1) 1(-1 2 3 T4、R 为报价年利率,现值或终值的大小与计息频率(m )密切相关。

mT mRCo FV )1(+⨯=5、与报价年利率R 相对应的是有效年利率(EAR )1)1()1(1-+=⇒+=+m m m REAR m R EAR6、连续复利RT e C FV 0=7、一系列等额的现金支付即为年金;若该现金支付无期限,即为永续年金。

永续年金现值R CR C R C R C R C PV t t=+⨯=⋯⋯++++++=∑∞=132)1(1)1()1(18、若年金以某种速度持续增长直至永久,则称之为永续增长年金。

永续增长年金现值g R CR g C C R g C R g C R C PV t tt -=++⨯⨯=⋯++++++++=∑∞=-11322)1()1()1()1()1()1(19、期末支付的年金即为后付年金,亦称普通年金。

普通年金现值∑∑==+⨯=+=Tt tTt t R C R C PVA 11)1(1)1( 其中∑=+Tt tR 1)1(1称为年金现值系数。

普通年金终值FV A=C ×(1+R )T-1+C ×(1+R )T-2+……+C =C ×[1+(1+R )+(1+R )2+……+(1+R )T-1] =t T t R C )1(10+⨯∑-=其中t T t R )1(1+∑-=称为年金终值系数。

10、期初支付的年金即为先付年金先付年金现值tT t T R C R C R C C PVA )1(1)1(111+⨯=++⋯⋯+++=∑-=- 先付年金终值t Tt T TR C R C R C R C FVA )1()1()1()1(11+⨯=+⨯+⋯⋯++⨯++⨯=∑=-11、经过一段时期之后才开始的年金称为递延年金。

递延年金现值=nR n PV )1()(+,即将n 期以后的年金现值再折现到0=t 。

(二)资本预算:债券与股票定价t=01、债券的现金流可以分解为两部分,第一部分是利息(rF ),用票面利率(r )乘以债券面值(F ),第二部分是期末按面值偿还的部分。

债券价值Tt Tt Tt t t R FR rF R C PV )1()1()1(11+++=+=∑∑== (1)纯贴现债券的价值TR FPV )1(+=(2)附息债券的价值T T Tt R FR rF PV )1()1(1+++=∑=(3)永久公债的价值R rFR rF PV TTt =+=∑=)1(12、债券的到期收益率是指使得债券未来现金流的现值总和(即债券价值)等于债券市场价值的贴现率,称为YTM (yield-to-maturity )3、债券定价的三大关系:平价、溢价与折价(1)平价:债券市场价格=债券面值;票面利率=到期收益率; (2)溢价:债券市场价格›债券面值;票面利率›到期收益率; (3)折价:债券市场价格‹债券面值;票面利率‹到期收益率; 4、普通股的定价采用股利折现模型ttt t t t R D R C )1()1(V 00+=+=∑∑∞=∞= 其中t D 为第t 期的股利(1)零增长模型,即假设各期股利保持不变R D 0V =(2)固增长模型,即假设股利以速度g 增长gR g D g R D --=-=)1(V 01(3)多阶段增长模型,即假设股利先以g 1的速度增长N 年,然后以g 2的速度永续增长。

0t = 1 2 N N+1(4)股利折现模型中的g=留有收益比率(b )×留存收益的回报率(ROE ) (三)资本预算:项目投资决策 1、净现值法(1)计算:∑=++-=Tt ttR C Co NPV 1)1((2)项目最低接受标准:NP V >0 (3)项目排序标准:NPV 越大越好 2、回收期法(1)计算:回收期=收回报成本的年限 (2)项目最低可接受标准:由管理者主观确定 (3)项目排序标准:由管理者主观确定 (4)优点与缺点 3、拆现回收期法(1)计算:折现回收期=以折现现金流累加至收回初始投资的年限 (2)项目最低可接受标准:由管理者主观确定 (3)项目排序标准:由管理者主观确定 (4)优点与缺点 4、平均会计收益率法(1)计算:平均会计收益率(AAR )=平均帐面投资额平均净收入(2)项目最低可接受标准:由管理者主观确定 (3)项目排序标准:由管理者主观确定 (4)优点与缺点 5、内部收益率法(1)计算:IRR R C C NPV Tt tt⇒=++-=∑=0)1(10 (2)项目最低可接受标准:IR R >必要收益率; (3)项目排序标准:IRR 越高越好; (4)优点和缺点 6、盈利指数法(1)计算:盈利指数PI=初始投资现金流的现值初始投资所带来的后续(2)项目最低可接受标准:PI >1 (3)项目排序标准:PI 越大越好 (4)优点和缺点 7、约当年成本法(1)计算:首先计算设备成本现值PVC ;其次是将PVC 转换成年金, 即tTt t Tt R C R C PVC )1(1)1(11+=+=∑∑==,由此计算出各年成本C 。

(2)项目最低可接受标准:成本越低越好 (四)资本预算:现金流量的估计1、增量现金流:沉没成本无关,机会成本相关,副效应相关。

2、现金流量的构成,经营现金流量,资本支出,净营运资本。

3、经营现金流量的不同算法 (1)在没有利息费用时采取间接法 经营现金流量=净利润+折旧 (2)直接法经营现金流量=销售收入—成本—所得税 注:不应减去非现金扣除,主要指折旧 (3)税盾法经营现金流量=(销售收入—成本)×(1—T )+折旧×T 4、通货膨胀与现金流量(1)(1+名义利率)=(1+实际利率)×(1+通货膨胀率)(2)以实际利率对实际现金流折现,以名义利率对名义现金流折现。

(五)资本预算:折现率的计算折现率被视为资本成本或期望收益率,债务资本成本指的是债务的到期收益率,权益资本成本指的是按照资本资产定价模型(CAPM )计算出来的股票期望收益率。

1、收益率与方差(标准差)的计算 (1)投资收益率=1W W W -其中,0W 为期初财富或投资成本;1W 为期末财富。

(2)算术平均收益率TR R R T⋯⋯++=21R(3)几何平均收益率:1)R (1)1)(1(R n n 21-+++= R R (4)样本均值=算术平均收益率=TR R R T⋯⋯++=21R(5)样本方差V AR=1)()()(2T 2221--+⋯⋯+-+-T R R R R R R(6)样本标准差=SD=N NT R R R R R R VAR 1)()()(T2221--+⋯⋯+-+-=2、期望收益与方差(标准差)(1)单个证券的期望收益率E (R )=i i Ni R P ∑=1P i :出现第i 种状态的概率 R i :当出现状态i 时的收益率 (2)单个证券的方差和标准差 方差212)]([)(6R E R P R i i Ni -=∑=标准差)()(2R R δδ= (3)证券组合的期望收益率)()(1P i i Ni R E W R E ⋅=∑=i W :证券i 在组合中的权重,等于证券的市值除以组合总市值;)(i R E :证券i 的期望收益率(4)证券组合的方差和标准差ij j i W W R δδ∑∑=)(P 2 )()(2P P R R δδ=(5)协方差与相关系数(以两个证券的组合为例) 协方差)]()][([,,,B i B A i A i B A R E R R E R P --∑=δBA BA B A δδδρ,,=3、资本资产定价模型(CAPM ) (1)表达式:])([F m i F i R R E R R -+=β (2))(),(22,RM R R Cov M i m m i i δδδβ==(3)β值的影响因素,经营风险(收入的周期性,经营杠杆)和财务杠杆工。

I .经营杠杆指的是销售收入变动1个百分点时EBIT 变动多少个百分点。

其计算公式是:sales salesEBIT EBIT ∆∆/其含义是:固定成本增加,变动成本下降,经营杠杆将提高,β也会随之提高。

II .提高财务杠杆会增加权益的贝塔值权益债务资产权益债务权益权益债务债务βββ⨯++⋅+=4、加权资本成本(R W ACC )(1)表达式)1(c B s WACC T R S B BR B S S R -⋅++⋅+=其中:S :权益市值 B :债务市值 T C :公司所得税率(2)R S 为权益资本成本,由CAPM 模型计算而得,即R S =R F +β[E (R M )-R F ](3)R B 为债务资本成本,由债务的到期收益率计算面得?)1(10=⇔+=∑=YTM YTM C P ttTt(4)当债务B 为零时,R W ACC =R 0,即无杠杆企业的权益资本成本。

(六)资本预算:项目或企业估值 1、调整净现值法(APV ) (1)估值步骤第一步:利用无杠杆企业的权益资本成本R 0计算无杠杆时的净现值,得到NPV ; 第二步:计算税盾现值,得到NPVF ;第三步:将第一步和第二步相加,得到APV=NPV+NPVF 。

(2)适用条件:项目或企业的债务水平固定。

2、权益现金流法(FTE ) (1)估值步骤第一步:计算流向权益投资者的现金流和权益投资者应承担的成本支出; 第二步:计算权益资本成本)]1([C B 0T R R S BR R O S --+=第三步:计算净现值。

(2)适用条件:项目或企业债务比率固定。

3、加权平均资本成本法(R W ACC ) (1)估计步骤:第一步:估计项目或企业的全部现金流; 第二步:计算加权平均资本成本S B WACC R S B ST R S B B R ⋅++-⨯⨯+=)1(C第三步:计算净现值。

(2)适用条件:项目或企业的债务比率固定。

4、R S 、R O 与R W ACC 之间的关系(1)运用CAPM 模型可以计算出R S ,即:R S =R F +β×[E (R M )-R F ] (2)由R S 可以计算出R O ,即)]1([C 00T R R SBR R B S --⨯+=(3)由R S ,R B 可以计算出R W ACC ,即]1[R C WACC T R S B BR S B S B S -⨯⨯++⨯+=二、资本结构决策 1、无税条件下的MM 定理 (1)MM 定理的假设条件(2)MM 定理I :资本结构与企业价值无关,即L V V =u(3)MM 定理I 的推论:公司的加权平均资本成本固定不变,与资本结构无关。