第四章 投资管理

- 格式:ppt

- 大小:425.51 KB

- 文档页数:97

第四章 投资管理上课题目【例题·多选题】下列关于投资类型的表述中,正确的有( )。

A.项目投资,属于直接投资B.证券投资属于间接投资C.对内投资是直接投资D.对外投资是间接投资 投资项目财务评价指标★ ★ ★知识点一:项目现金流量现金流入量与现金流出量相抵后的余额,称为现金净流量(Net Cash Flow ,简称NCF )。

(一)投资期(1)在长期资产上的投资:如购置成本、运输费、安装费等。

(2)垫支的营运资金:追加的流动资产扩大量与结算性流动负债扩大量的净差额。

(二)营业期营业收入;付现营运成本;大修理支出;所得税 营业现金净流量=营业收入-付现成本-所得税=营业收入-付现成本-所得税-非付现成本 + 非付现成本 =营业收入-成本总额-所得税+ 非付现成本 =税后营业利润+非付现成本=(收入-付现成本 – 非付现成本)×(1-所得税税率)+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率(三)终结期固定资产变价净收入;垫支营运资金的收回;固定资产变现净损失抵税;固定资产变现净收益纳税。

固定资产变现净损益=变价净收入-固定资产的账面价值固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧【例题·单选题】某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为 ( )元。

A.5900B.8000C.5000D.6100【2015考题·单选题】某公司预计M 设备报废时的净残值为3500元,税法规定的净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为( )元。

A.3125 B.3875 C.4625 D.5375【例6-1】某投资项目需要3年建成,每年年初投入建设资金90万元,共投入270万元。

税务师-财务与会计-突击强化题-第4章投资管理[单选题]1.甲公司计划进行一项固定资产投资,总投资额600万元,预计该固定资产投产后第一年的流动资产需用额为50万元,流动负债需用额为10万(江南博哥)元;预计该固定资产投产后第二年的流动资产需用额为80万元,流动负债需用额为25万元。

则该固定资产投产后第二年流动资金投资额是()万元。

A.25B.15C.40D.55正确答案:B参考解析:本题考查投资项目现金流量估计。

第一年流动资金需用额=第一年流动资产需用额-第一年流动负债需用额=50-10=40(万元),第二年流动资金需用额=第二年流动资产需用额-第二年流动负债需用额=80-25=55(万元),第二年流动资金投资额=第二年流动资金需用额-第一年流动资金需用额=55-40=15(万元),选项B正确。

[单选题]2.甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、相应付现成本17万元。

若甲企业适用的企业所得税税率为25%,则该投资项目投产后每年产生的现金净流量为()万元。

A.15B.19C.23D.27正确答案:B参考解析:本题考查投资项目现金流量估计。

该设备每年的折旧费=35/5=7(万元),直接法:经营每年现金净流量=销售收入-付现成本-所得税=40-17-(40-17-7)×25%=19(万元),间接法:经营期每年现金净流量=净利润+折旧=(40-17-7)×(1-25%)+7=19(万元),分算法:经营期每年现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×所得税税率=(40-17)×(1-25%)+7×25%=19(万元),选项B正确。

[单选题]3.甲公司拟购买一台价值40万元的设备,预计使用年限为5年,采用年限平均法计提折旧,预计净残值为零。

第四章投资管理一、单项选择题1、下列不属于间接投资的是(B)。

A.直接从股票交易所购买股票B.购买固定资产C.购买公司债券D.购买基金2、下列指标中,属于静态相对量正指标的是(B)。

A.静态投资回收期B.投资报酬率C.净现值率D.内部收益率3、某项目经营期为10年,预计投产第一年流动资产需用额为50万元,流动负债需用额为10万元,投产第二年流动资金需用额为80万元,流动负债需用额为30万元,则该项目第二年投入的流动资金为(D)。

A.10万元B.60万元C.80万元D.40万元4、甲企业拟新建一条生产线项目,建设期为2年,运营期为20年。

建设投资为468万元(其中,第一年初投入200万元),流动资金在投产后第一年和第二年年初分两次投入,投资额分别为15万元和5万元。

建设期资本化借款利息为22万元。

则该项目的初始投资为(B )万元。

A.200B.488C.510D.4685、某企业新建生产线项目,需要在建设期投入形成固定资产的费用为500万元;支付50万元购买一项专利权,支付10万元购买一项非专利技术;投入开办费5万元,预备费10万元,该项目的建设期为1年,建设期资本化利息为30万元。

则该项目建设投资、固定资产原值分别是(B)。

A.560万元,575万元B.575万元,540万元C.575万元,510万元D.510万元,575万元6、如果某投资项目的相关评价指标满足以下关系:NPV<0,NPVR<0,IRR<ic,ROI>i,则可以得出的结论是(B)。

A.该项目完全具备财务可行性B.该项目基本不具备财务可行性C.该项目基本具备财务可行性D.该项目完全不具备财务可行性7、某企业存货的最低周转天数为120天,每年存货外购费用为240万元,应收账款最多的周转次数为5次,现金需用额每年为50万元,应付账款需用额为40万元,预收账款最多周转次数为2次,已知该企业每年的经营收入为800万元,年经营成本为300万元。

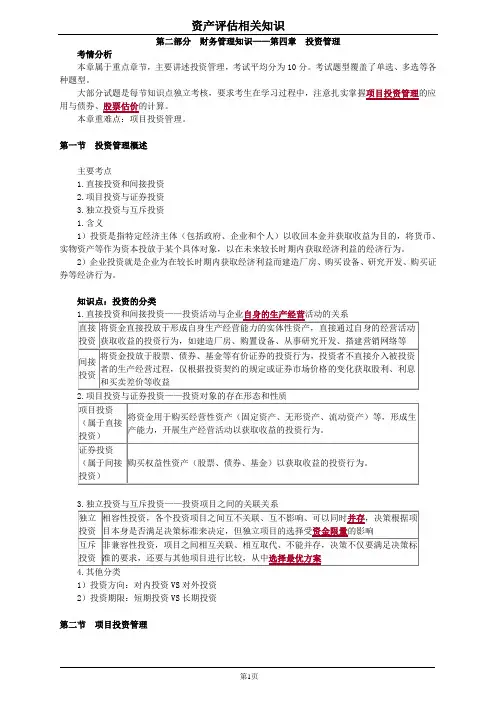

第二部分财务管理知识——第四章投资管理考情分析本章属于重点章节,主要讲述投资管理,考试平均分为10分。

考试题型覆盖了单选、多选等各种题型。

大部分试题是每节知识点独立考核,要求考生在学习过程中,注意扎实掌握项目投资管理的应用与债券、股票估价的计算。

本章重难点:项目投资管理。

第一节投资管理概述主要考点1.直接投资和间接投资2.项目投资与证券投资3.独立投资与互斥投资1.含义1)投资是指特定经济主体(包括政府、企业和个人)以收回本金并获取收益为目的,将货币、实物资产等作为资本投放于某个具体对象,以在未来较长时期内获取经济利益的经济行为。

2)企业投资就是企业为在较长时期内获取经济利益而建造厂房、购买设备、研究开发、购买证券等经济行为。

知识点:投资的分类2.项目投资与证券投资——投资对象的存在形态和性质3.独立投资与互斥投资——投资项目之间的关联关系4.其他分类1)投资方向:对内投资VS对外投资2)投资期限:短期投资VS长期投资第二节项目投资管理主要考点1.项目投资决策参数的估计2.项目投资决策方法3.项目投资决策应用知识点:项目投资决策参数的估计(一)项目期限(二)项目现金流量的估算1.初始现金流量(建设期现金流量)建设性投资固定资产投资、无形资产投资、营运资金垫支其他支出项目的筹建费、开办费原有固定资产的净残值收入固定资产更新改造项目中,原有固定资产报废残值收入扣除清理成本和税收影响后形成的净收益【例4-1】爱普公司拟投资一个新项目M,预计建设性投资总额为5 000 万元。

其中,土地使用权投资1 000 万元,需要在项目建设期初一次性支付,土地使用权年限为40年;厂房造价约1 600 万元,建设期为两年,分两次平均投入;两年后,厂房竣工交付使用,此时需要购置设备1 800 万元,另需运输及安装费200 万元,可立即投入使用。

为满足生产所需的材料等流动资产,还需投入净营运资金400 万元。

要求测算爱普公司项目M的建设期现金流量。

资产评估师《资产评估相关知识》章节基础练习【财管知识】第四章投资管理投资管理概述单项选择题将企业投资划分为项目投资与证券投资的依据是()。

A.投资对象的存在形态和性质B.投资活动与企业本身的生产经营活动的关系C.投资活动资金投出的方向D.投资项目之间的相互关联关系正确答案:A答案解析:按投资对象的存在形态和性质,企业投资可以分为项目投资和证券投资。

所以,本题答案为选项A。

单项选择题下列有关独立投资与互斥投资的说法中,错误的是()。

A.互斥投资是非兼容性投资B.独立投资是非兼容性投资C.独立项目的选择受资金限量的影响D.互斥项目之间相互关联、相互取代,不能并存正确答案:B答案解析:独立投资是相容性投资,各个投资项目之间互不关联、互不影响,可以同时并存。

互斥项目是非兼容项目,项目之间相互关联、相互取代,不能并存。

多项选择题下列各项中,属于间接投资的有()。

A.股票投资B.债券投资C.固定资产投资D.流动资产投资E.股票基金投资正确答案:ABE答案解析:直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等;间接投资是指将资金投放于股票、债券、基金等有价证券的投资行为,固定资产投资和流动资产投资属于直接投资,所以选项CD错误。

多项选择题按投资项目之间的关联关系,企业投资可以划分为()。

A.证券投资B.独立投资C.项目投资D.互斥投资E.对外投资正确答案:BD答案解析:按投资项目之间的关联关系,企业投资可以分为独立投资和互斥投资。

多项选择题企业为扩大生产购置了一台设备,该项投资属于()。

A.直接投资B.间接投资C.项目投资D.证券投资E.互斥投资正确答案:AC答案解析:直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等。

第四章投资管理一、单项选择题1.将企业投资区分为生产性投资和非生产性投资所依据的分类标志是()。

A.投资行为的介入程度B.投入的领域C.投资的方向D.投资的内容2.某企业拟新建一条生产线项目,建设期为2年,运营期为10年,建设投资分三次投入,投资额分别120万元、150万元和100万元,流动资金投资额为20万元,建设期资本化借款利息为5万元,则该项目总投资为()万元。

A.370B.390C.375D.3953.某项目投产第二年外购原材料、燃料和动力费为20万元,职工薪酬15万元,其他付现成本10万元,年折旧费25万元,无形资产摊销费5万元,利息3万元,所得税费用1万元,则该年经营成本为()万元。

A.35B.45C.75D.794.某新建项目所需进口设备的离岸价为100万美元,国际运费率为5%,国际运输保险费率为3%,关税税率为10%,国内运杂费率为1%,外汇牌价为1美元=7.60元人民币,则该设备进口关税为()万元。

A.76B.82.19C.82.08D.82.845.某项目预计投产第一年初流动资产需用额为160万元,流动负债需用额为55万元,投产第二年初流动资产需用额为300万元,流动负债需用额为140万元,则该项目流动资金投资总额为()万元。

A.105B.160C.300D.4606.某项目投产后第一年的营业收入为2000万元,经营成本760万元,同年的折旧额为200万元、无形资产摊销额为40万元。

第一年应交增值税为300万元,城建税及教育费附加费率共为10%,所得税税率为25%,则投产后第一年的调整所得税额为()万元。

A.350B.727.5C.242.5D.2507. A企业拟建的生产线项目,需要在建设期内投入形成固定资产的费用1200万元,支付355万元购买一项专利权,支付55万元购买一项非专利技术;投入开办费20万元,基本预备费率为2%,不考虑价格上涨不可预见费,建设期资本化利息为120万元,则该项目的建设投资为()万元。