第一章 国际税收导论(2)

- 格式:ppt

- 大小:464.50 KB

- 文档页数:63

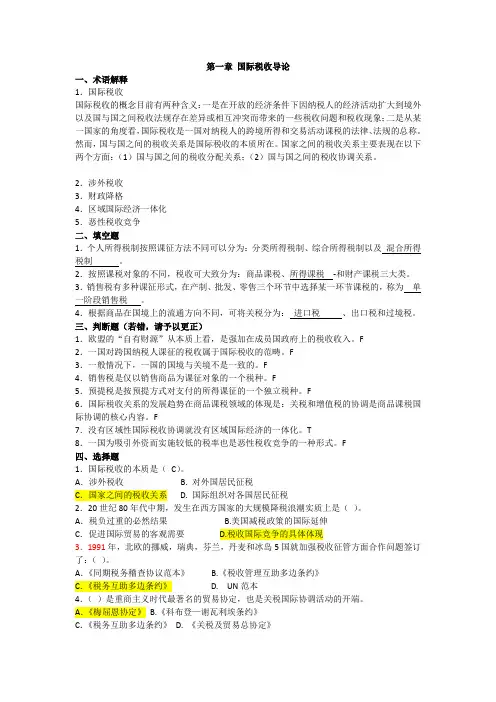

第一章国际税收导论一、术语解释1.国际税收国际税收的概念目前有两种含义:一是在开放的经济条件下因纳税人的经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来的一些税收问题和税收现象;二是从某一国家的角度看,国际税收是一国对纳税人的跨境所得和交易活动课税的法律、法规的总称。

然而,国与国之间的税收关系是国际税收的本质所在。

国家之间的税收关系主要表现在以下两个方面:(1)国与国之间的税收分配关系;(2)国与国之间的税收协调关系。

2.涉外税收3.财政降格4.区域国际经济一体化5.恶性税收竞争二、填空题1.个人所得税制按照课征方法不同可以分为:分类所得税制、综合所得税制以及混合所得税制。

2.按照课税对象的不同,税收可大致分为:商品课税、所得课税-和财产课税三大类。

3.销售税有多种课征形式,在产制、批发、零售三个环节中选择某一环节课税的,称为单一阶段销售税。

4.根据商品在国境上的流通方向不同,可将关税分为:进口税、出口税和过境税。

三、判断题(若错,请予以更正)1.欧盟的“自有财源”从本质上看,是强加在成员国政府上的税收收入。

F2.一国对跨国纳税人课征的税收属于国际税收的范畴。

F3.一般情况下,一国的国境与关境不是一致的。

F4.销售税是仅以销售商品为课征对象的一个税种。

F5.预提税是按预提方式对支付的所得课征的一个独立税种。

F6.国际税收关系的发展趋势在商品课税领域的体现是:关税和增值税的协调是商品课税国际协调的核心内容。

F7.没有区域性国际税收协调就没有区域国际经济的一体化。

T8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

F四、选择题1.国际税收的本质是(C)。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是()。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体体现3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:()。

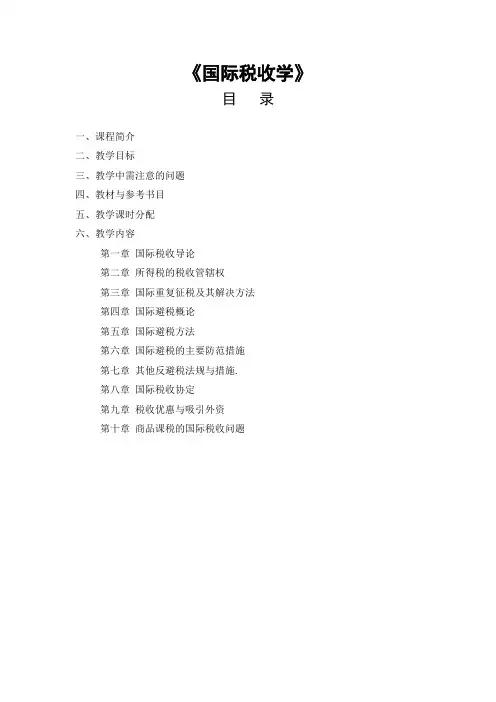

《国际税收学》目录一、课程简介二、教学目标三、教学中需注意的问题四、教材与参考书目五、教学课时分配六、教学内容第一章国际税收导论第二章所得税的税收管辖权第三章国际重复征税及其解决方法第四章国际避税概论第五章国际避税方法第六章国际避税的主要防范措施第七章其他反避税法规与措施.第八章国际税收协定第九章税收优惠与吸引外资第十章商品课税的国际税收问题《国际税收学》教学大纲一、课程简介《国际税收学》是大学财政学专业的一门专业课程。

它是近几十年来出现的一门新学科。

它是随着国家间经济往来的发展和扩大而出现的。

它是国家之间由于征税引起的一系列税收活动,其本质反映了国家之间的税收分配关系。

它主要研究所得与财产收益的课说问题,涉及税收管辖权、国家重复征税、国际避税和逃税、国际税收协定等主要问题。

二、教学目标本课程的教学宗旨在于:要求学生学习、研究、了解和掌握国际税收基本知识、国际税收惯例和国际反避逃税等问题,并能面临全球经济一体化的态势,懂得妥善处理一些频繁出现的国际税收问题。

本课程教学时数共32课时。

三、教学中需注意的问题1、注意与相关课程的衔接。

国际税收学的先修课是财政学,后续课包括中国税制、外国税制;相关课程是预算会计、经济法、财务会计、财务管理等。

教学或学习中应注意本学科与上述学科的课程的相互衔接,以便更好地学习和掌握本门课程。

2、采用理论联系实际的教学方法。

国际税收学与实际生活有着密切的联系。

教学应密切联系实际,可采用案例教学、专题讨论等方法,必要时可以组织学生实习。

该课程实用性强,理论性复杂,学习本课程要求理论指导实践,注意解决实际工作中面临的问题;对理论问题要理解透彻;对业务方法要熟练掌握。

四、教材与参考书目授课教材:朱青(主编):《国际税收》,中国人民大学出版社参考书目:1. 朱青(主编):《国际税收》,中国人民大学出版社2. 董再平(主编),2013:《国际税收》,东北财大出版社3. 葛惟熹(主编)2007:《国际税收学》,中国财政经济出版社4. 黄衍电(著),2010:《国际税收》,经济科学出版社5. 王铁军,苑新丽(著),2009:《国际税收》,经济科学出版社6. 2012中国税收发展报告-中国国际税收发展战略研究,2013,中国税务出版社。

第一章国际税收导论一、术语解释1.国际税收国际税收的概念目前有两种含义:一是在开放的经济条件下因纳税人的经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来的一些税收问题和税收现象;二是从某一国家的角度看,国际税收是一国对纳税人的跨境所得和交易活动课税的法律、法规的总称。

然而,国与国之间的税收关系是国际税收的本质所在。

国家之间的税收关系主要表现在以下两个方面:(1)国与国之间的税收分配关系;(2)国与国之间的税收协调关系。

2.财政降格由于存在国际税收竞争,各国的资本所得税税率下降到一个不合理的低水平,造成国家的财政实力大幅度下降的现象和趋势。

第二章所得税的税收管辖权一、术语解释1.税收管辖权税收管辖权是一国政府在征税方面的主权,它表现在一国政府有权决定对哪些人征税、征哪些税以及征多少税等方面。

由于税收管辖权是国家主权的重要组成部分,而国家主权的行使范围一般要遵从属地原则和属人原则,因此,一国的税收管辖权在征税范围问题上也必须遵从属地原则或属人原则。

根据上述国家主权行使范围的两大原则,我们可以把所得税的管辖权分为以下三种类型:(1)地域管辖权,又称来源地管辖权,即一国要对来源于本国境内的所得行使征税权;(2)居民管辖权,即一国要对本国税法中规定的居民(包括自然人和法人)取得的所得行使征税权;(3)公民管辖权,即一国要对拥有本国国籍的公民所取得的所得行使征税权。

2.常设机构常设机构是指一个企业进行全部或部分经营活动的固定营业场所。

它的范围通常包括分支机构、管理机构、办事处、工厂、车间、作业场所、建筑工地等。

大陆法系的国家多采用常设机构标准来判定纳税人的经营所得是否来自于本国。

3.引力原则引力原则即如果一家非居民公司在本国设有常设机构,这时即使它在该国从事的一些经营活动没有通过这个常设机构,但只要这些经营活动与这个常设机构所从事的业务活动相同或类似,那么这些没有通过该常设机构取得的经营所得也要被归并到常设机构的总所得中在当地一并纳税。

![国际税收第一章 导论[精]](https://uimg.taocdn.com/e90995d9f121dd36a32d8296.webp)

国际税收复习大纲第一章国际税收导论1、国际税收定义:人们通常所说得国际税收,就是指在开放得经济条件下因纳税人得经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来得一些税收问题与税收现象。

2、国际税收本质:国际税收问题作为开放经济条件下得种种税收现象,其背后隐含着得就是国与国之间得税收关系。

这种国家之间得税收关系就是国际税收得本质所在。

3、国家之间得税收关系主要表现在:国与国之间得税收分配关系;国与国之间得税收协调关系1)合作性协调,2)非合作性协调4、国际税收与国家税收得联系与区别:国际税收与国家税收得联系主要表现在:1)国家税收就是国际税收得基础2)国家税收又要受到国际税收方面一些因素得影响;国际税收与国家税收得区别主要表现在:1)国家税收就是以国家政治权力为依托得强制课征形式,而国际税收就是在国家税收得基础上产生得种种税收问题与税收关系,不就是凭借某种政治权力进行得强制课征形式;2)国家税收涉及得就是国家在征税过程中形成得国家与纳税人之间得利益分配关系,而国际税收涉及得就是国家间税制相互作用所形成得国与国之间得税收分配关系与税收协调关系;3)国家税收按课税对象得不同可以分为不同税种,而国际税收不就是一种具体得课征形式,所以没有自己单独得税种。

第二章所得税得税收管辖权1、居所与住所得区别:(1)住所就是个人得久住之地,而居所只就是人们因某种原因而暂住或客居之地;(2)住所通常涉及到一种意图,即某人打算将某地作为其永久性居住地,而居所通常就是指一种事实,即某人在某地已经居住了较长时间或有条件长时期居住。

2、注册地标准得优点:注册地标准容易操作,注册地点就是唯一得,容易识别,不利于法人通过移居来避税。

缺点:改变注册地点就必须进行清算,资产增值部分要缴纳所得税,限制了企业向国外迁移3、管理与控制中心机构:就是指公司得最高权力机构,负责公司政策制定与控制公司经营活动。

权力得使用地应为董事得居住地、董事得开会地、或股东大会召开地点或公司账簿得保管地。