零部件成本构成表

- 格式:xls

- 大小:26.50 KB

- 文档页数:1

费用构成明细表

费用构成明细表(Fee Breakdown Sheet)是一种用于详细列出项目、服务或产品所有相关成本和支出的表格,以便清晰地展示每一项具体费用及其金额。

它对于财务管理和预算控制至关重要,尤其在企业采购、项目报价、投标文件编制以及内部成本核算等方面。

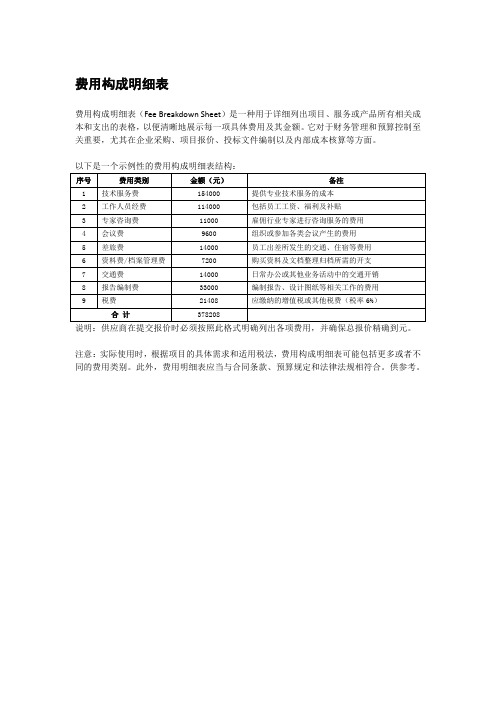

以下是一个示例性的费用构成明细表结构:

序号费用类别金额(元)备注

1技术服务费154000提供专业技术服务的成本

2工作人员经费114000包括员工工资、福利及补贴

3专家咨询费11000雇佣行业专家进行咨询服务的费用

4会议费9600组织或参加各类会议产生的费用

5差旅费14000员工出差所发生的交通、住宿等费用

6资料费/档案管理费7200购买资料及文档整理归档所需的开支

7交通费14000日常办公或其他业务活动中的交通开销

8报告编制费33000编制报告、设计图纸等相关工作的费用

9税费21408应缴纳的增值税或其他税费(税率6%)合计378208

说明:供应商在提交报价时必须按照此格式明确列出各项费用,并确保总报价精确到元。

注意:实际使用时,根据项目的具体需求和适用税法,费用构成明细表可能包括更多或者不同的费用类别。

此外,费用明细表应当与合同条款、预算规定和法律法规相符合。

供参考。

BOM清单BOM物料清单BOM物料清单称为产品结构表或用料结构表,它乃用来表示一产品,成品或半成品是由那些零组件或素材原料所结合而成之组成元素明细,其该元素构成单一产品所需之数量称之为基量,BOM 是所有MRP系统的基础,如果BOM表有误,则所有物料需求都会不正确。

目录定义基本用途按照用途划分1.工程BOM——EBOM:2.计划BOM——PBOM:3.设计BOM——DBOM:4.制造BOM——MBOM:5.客户BOM——CBOM:6.销售BOM——SBOM:7.维修BOM——WBOM:8.采购BOM——CBOM:9.成本BOM——CBOM:按照设计软件划分1.CAD中的BOM2.CAPP中的BOM3.PDM中的BOM4.ERP中的BOM主要形式1.单级展开BOM2.多级展开BOM3.缩行展开4.汇总展开5.单层跟踪6.汇总跟踪7.缩行跟踪8.矩阵式的BOM9.加减BOM10.模块化BOM BOM的一体化BOM的使用展开定义基本用途按照用途划分1.工程BOM——EBOM:2.计划BOM——PBOM:3.设计BOM——DBOM:4.制造BOM——MBOM:5.客户BOM——CBOM:6.销售BOM——SBOM:7.维修BOM——WBOM:8.采购BOM——CBOM:9.成本BOM——CBOM:按照设计软件划分1.CAD中的BOM2.CAPP中的BOM3.PDM中的BOM4.ERP中的BOM主要形式1.单级展开BOM2.多级展开BOM3.缩行展开4.汇总展开5.单层跟踪6.汇总跟踪7.缩行跟踪8.矩阵式的BOM9.加减BOM10.模块化BOM BOM的一体化BOM的使用生产部门的MBOM是在EBOM的基础上,根据制造装配要求完善的,包括加工零部件JBOM和按工艺要求的毛胚、模具、卡具等PBOM。

也可以称其为工艺BOM。

对应常见文本格式表现形式包括工艺路线表、关键工序汇总表、重要件关键件明细表、自制件明细表、通用件明细表、通用专用工装明细表、设备明细表等等。

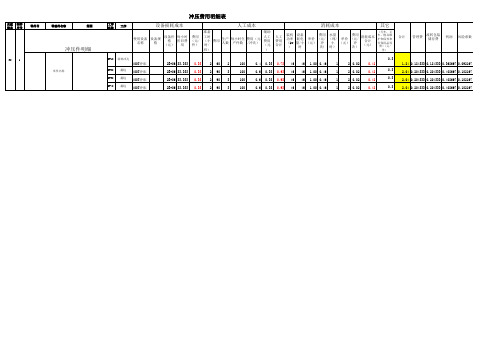

零部件成本构成分析表数据分析:第一、原材料分析和外协外购件分析:根据供应商提供的《采购合同》及增值税发票底单,及所用材料的市场价格等因素综合进行分析。

第二、费用分配律分析、工时分析:1、根据表格数据:得知每件产品所支出的个人工资=单件工资总额÷总人数24.64÷10=2.465元2、人日工资=工资分配率×8小时3.75×8=30元3、个人日生产量=人日工资÷每件产品所支出的个人工资30÷2.465=12.17件4、个人单位时间生产量=个人日生产量÷8小时12.17÷8=1.521件/小时;(2.465×1.521=3.75,该数据和表格给出的工资分配律一致)5、个人生产1件产品用时=单位时间÷个人单位时间生产量1÷1.521=0.657小时6、可知单件工时:0.657小时,这样和表格给出的总工时相符。

7、由以上数据可得:制造费用:4.25÷1.521=2.79管理费用:3.62÷1.521=2.38财务费用:1.97÷1.521=1.29第三、销售费用分析:包装费:可用要求供应商提供包装物的采购合同和发票。

运输费:要求供应商提供运输发票,税率7%(可用来抵税的)第四、专用费用分析:工装、模具、检具等的费用=金额(看发票)÷分摊数量,该项涉及金额大于2000元,使用年限2年以上,可以计入固定资产,费用另算。

第五、税金计算:增值税=(销项税-进项税)×17%;①城市维护建设税,应交增值税的5%;②教育费附加,应交增值税的4%;③水利建设专项基金,营业收入的0.12%;④印花税,营业收入的0.03%;第六、利润10%总结:税前价格:该产品的合理报价:原材料(142.46)+外协外购件(64.45)+直接工资(24.65)+制造费用(2.79)+管理费用(2.38)+财务费用(1.29)+专用费用(10.18)+废品损失(13.45)+销售费用(36.14)+利润10%(29.78)=327.57税金:增值税=(销项税(327.57)-进项税(142.46+64.45))×17%=20.5城市维护建设税20.5×5%=1.02;教育费附加20.5×4%=0.82;水利建设专项基金327.57×0.12%=0.393;印花税327.57×0.03%=0.098由此得到合理报价:327.57+20.5+1.02+0.82+0.393+0.098=349.58元。

钣金件成本构成一般分为下面几个部分组成:1、材料费9 X5 e$ _- T' \+ [2、标准件费用$ U' F! L/ Y$ e* l7 y3、工序加工费' }7 D+ F5 n0 i& N4、包装费9 ]7 O' a5 A& t7 @. T' V" W8 f5、运输费% Y* {- v; j" f5 J6、管理费用7、利润一、材料费材料费指按图纸要求的净材料费用=材料体积*材料密度*材料单价$G/x&A:V k$ c二、标准件费用5 '9 L+ A( k) H3 f; 14 Q指图纸要求的标准件费用。

-S( y6 R2 N+ iO u' z* N '三、工序加工费; M6 B' z1 Z9 B L' ~! C l:指加工成产品所需要的每道工序所需的加工费用。

各工序构成详见《成本核算格式》和《各工序成本构成表》。

现列举主要工序成本构成进行说明4 I0 H6 q/ O2 A1、CNC落料其成本构成=设备折旧摊销+人工成本+辅助材料设备折旧摊销:4 [- n- m% G' E( F# \6 m设备折旧按5 年计算,每年按1 2个月,每月22天,每天8小时记。

例如:200万的设备,每小时设备折旧=200*100/5/12/22/8=189."4 元/ 小时+ p% C/ [# m' y+ w' p) A人工成本:每台CNC需要3个技术员操作,每个技术员月平均工资=1800元,每月上班22天,每天8 小时,即每小时成本=1800*3/22/8=31 元/小时: y9 J; B-U& B- h; A, '辅料成本:, }:F" f4 k% V/ L) Y; r" L指设备工作所需的润滑剂、挥发液等辅助生产物料,每台设备每月大概需要1000 元,按每月22 天,每天8 小时计,每小时成本=1000/22/8=5."68 元/ 小时+ q9 c7 K- D7 Y" Z3 o$ ]7 p) U+ j/ F8 d2、折弯其成本构成=设备折旧摊销+人工成本+辅助材料/ o; B:N3 _, ?' W:U1 n5 b设备折旧摊销:设备折旧按5 年计算,每年按12 个月,每月22天,每天8小时记。