国际贸易实务 第五章——价格

- 格式:ppt

- 大小:84.00 KB

- 文档页数:19

第五章国际贸易商品价格一、名词解释1、所谓差价:是指同一种商品由于交易条件的不同而产生的价格上的差异。

2、出口换汇成本:是指某商品出口净收入一个单位的外汇所需要的人民币成本,它是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

出口换汇成本的计算公式为:出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)。

3、出口盈亏率:是指盈亏额与出口总成本的比例,用百分比表示,它是衡量出口盈亏程度的一项重要指标,其计算公式如下:出口盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%。

4、佣金:是代理人或经纪人为委托人介绍买卖或提供其他服务而取得的报酬。

5、折扣:是卖方给予买方的一种价格减让。

6、出口创汇率,又称外汇增值率,是指加工后成品出口的外汇净收入与原料外汇成本的比率。

该指标主要用于计算用国外原材料或国产原材料加工再出口的业务。

其计算公式如下:出口创汇率= (成品出口外汇净收入-原料外汇成本)/原料外汇成本×100%。

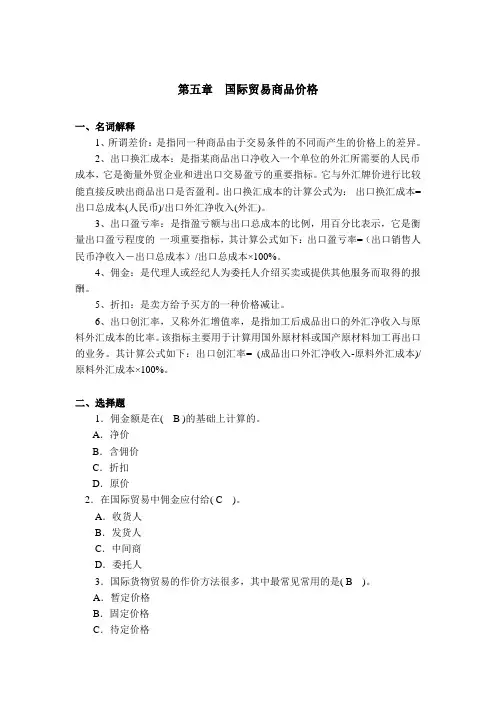

二、选择题1.佣金额是在( B )的基础上计算的。

A.净价B.含佣价C.折扣D.原价2.在国际贸易中佣金应付给( C )。

A.收货人B.发货人C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( B )。

A.暂定价格B.固定价格C.待定价格D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题(×)1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

(√ )2.出口换汇成本与出口总成本成正比。

(√)3.出口换汇成本与外汇净收入成反比。

(√)4.折扣一般是在买方支付货款时从货款中预先扣除。

(× )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

(√)6.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

![国际贸易实务模块五 国际贸易商品价格[精]](https://uimg.taocdn.com/014ed0a8050876323012125a.webp)

第五章:进出口商品的价格【教学重点、难点】掌握商品价格构成和商品对外报价;掌握贸易术语间的价格换算;商品成本核算;佣金与折扣的计算。

【教学用具】多媒体【教学方法】精讲教学法和案例教学法【教学过程】第一节:价格的掌握在国际货物买卖中,如何确定进出口商品价格和规定合同中的价格条款,是交易双方最为关心的一个重要问题。

在实际业务中,正确掌握进出口商品价格,合理采用各种作价办法,选用有利的计价货币适当运用与价格有关的佣金和折扣,并订好合同中的价格条款,对体现对外政策,完成进出口任务和提高外贸经济效益,都具有十分重要的意义。

一、正确贯彻作价原则在确定进出口商品价格时,必须遵循下列三个原则:(一)按照国际市场价格水平作价国际市场价格是以商品的国际价值为基础在国际市场竞争中形成的,它是交易双方都能接受的价格,是我们确定进出口商品价格的客观依据。

(二)要结合国别、地区政策作价为了使外贸配合外交,在参照国际市场价格水平的同时,也可适当考虑国别、地区政策。

(三)要结合购销意图进出口商品价格在国际市场价格水平的基础上,可根据购销意图来确定,即可略高或略低于国际市场价格。

二、注意国际市场价格动态国际市场价格因受供求关系的影响而上下波动,有时甚至瞬息万变,因此,在确定成交价格时,必须注意市场供求关系的变化和国际市场价格涨落的趋势。

三、考虑商品价格的各种具体因素(一)要考虑商品的质量和档次(二)要考虑交货地点和交货条件(三)要考虑运输距离(四)要考虑季节性需求的变化(五)要考虑成交数量(六)要考虑支付条件和汇率变动的风险。

此外,交货期的远近、市场销售习惯和消费者的爱好等因素,对确定价格也有不同程度的影响,我们必须通盘考虑和正确掌握。

四、加强商品成本核算在价格掌握上,要注意加强成本核算,以提高经济效益,防止出现不计成本,不计盈亏和单纯追求成交量的偏向。

尤其在出口方面,强调加强成本核算,掌握出口总成本、出口销售外汇净收入和人民币净收入的数据,并计算和比较各种商品出口的盈亏情况,更有现实意义。