国际贸易实务第五章

- 格式:ppt

- 大小:831.50 KB

- 文档页数:66

第五章国际贸易商品价格一、名词解释1、所谓差价:是指同一种商品由于交易条件的不同而产生的价格上的差异。

2、出口换汇成本:是指某商品出口净收入一个单位的外汇所需要的人民币成本,它是衡量外贸企业和进出口交易盈亏的重要指标。

它与外汇牌价进行比较能直接反映出商品出口是否盈利。

出口换汇成本的计算公式为:出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)。

3、出口盈亏率:是指盈亏额与出口总成本的比例,用百分比表示,它是衡量出口盈亏程度的一项重要指标,其计算公式如下:出口盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本×100%。

4、佣金:是代理人或经纪人为委托人介绍买卖或提供其他服务而取得的报酬。

5、折扣:是卖方给予买方的一种价格减让。

6、出口创汇率,又称外汇增值率,是指加工后成品出口的外汇净收入与原料外汇成本的比率。

该指标主要用于计算用国外原材料或国产原材料加工再出口的业务。

其计算公式如下:出口创汇率= (成品出口外汇净收入-原料外汇成本)/原料外汇成本×100%。

二、选择题1.佣金额是在( B )的基础上计算的。

A.净价B.含佣价C.折扣D.原价2.在国际贸易中佣金应付给( C )。

A.收货人B.发货人C.中间商D.委托人3.国际货物贸易的作价方法很多,其中最常见常用的是( B )。

A.暂定价格B.固定价格C.待定价格D.先确定初步价格,然后按原材料价格指数和工资指数最后调整三、判断题(×)1.出口总成本是指该商品的进货成本加上出口前的一切费用和税金。

(√ )2.出口换汇成本与出口总成本成正比。

(√)3.出口换汇成本与外汇净收入成反比。

(√)4.折扣一般是在买方支付货款时从货款中预先扣除。

(× )5.在市场价格瞬息万变而对市场价格变化趋势看不准的情况下,为了避免承担价格变动的风险,应采用固定价格的作价办法。

(√)6.采用非固定价格比较灵活,有利于避免在市场价格变化时给交易带来的不稳定性。

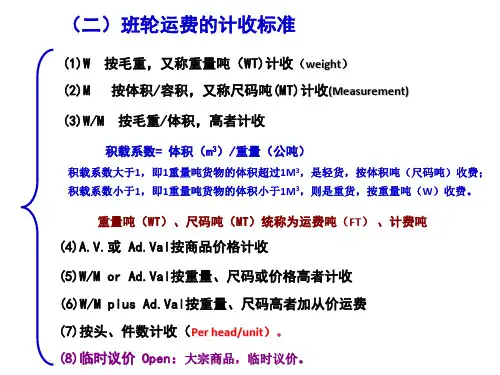

第五章计算及案例题含佣价=净价/(1-佣金率)1.我出口某商品,原报价为350美元/桶CFR纽约,现外商要求将价格改报FOBC5%。

已知运费为50 /桶,试求我方应将价格改报为多少?(1)利用公式:CIF=CFR/(1-投保加成X保险费率)得:CFR=CIF(1-投保加成×保险费率)=350(1-110%×0.6%)=347.69(美元) (2)CFRC5%=CFR/(1-佣金率)=347.69/(1-5%)=365.99(美元)答:我方应将价改报为365.99美元。

2.我国某出口公司拟出口化妆品去中东某国。

正好该国某佣金商主动来函与该出口公司联系,表示愿为推销化妆品提供服务,并要求按每笔交易的成交金额给予5%的佣金。

不久,经该佣金商中介与当地进口商达成CIFC5%总金额5万美元的交易,装运期为订约后2个月内从中国港口装运,并签订了销售合同。

合同签订后,该佣金商即来电要求我方出口公司立即支付佣金2 500美元。

我方出口公司复电称:佣金需待货物装运并收到全部货款后才能支付,于是,双方发生了争议。

请分析这起争议发生的原因是什么?我方出口公司应接受何教训?出口企业与中间商没有对何时支付佣金以书面形式予以明确,并达成书面协议。

我方出口公司应接受的教训为,佣金一般在出口方收到全部货款后再另行支付给中间商。

但为了防止误解,对佣金在全部货款收妥后才予以支付的做法,出口企业与中间商应予以明确,并达成书面协议。

否则,中间商可能在买卖双方交易达成后,即要求支付佣金。

这样,以后合同能否得到履行,货款能否按时支付,就缺乏中间商的保证。

3.SWB32S”火车牌“足球每只的购货成本是165元人民币,其中包括17%的增值税,若足球出口可以有8%的退税,那么,每只足球的实际购货成本是多少?解:购货成本×(1+增值税率-出口退税率)÷(1+增值税率)165×(1+17%-8%)/(1+17%)=153.7179=153.72元/只4.某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售净收入为2000美元。

国际贸易实务第二版第五章课后答案第一篇:国际贸易实务第二版第五章课后答案1、进出口商品价格的制定原则是什么?确定进出口商品价格时应考虑哪些因素?各种贸易术语价格如何换算?制定原则:国际市场价格作价、结合销售意图作价、充分考虑商品的各种差价。

考虑因素:(1)商品条件(2)国际市场条件(3)经济环境因素(4)成交条件(5)企业的购销意图—国际市场营销战略各种贸易术语价格如何换算: FOB价换算为CFR价、CIF价 CFR价=FOB价+国外运费CIF价=(FOB价+国外运费)/(1-投保加成×保险费率)CFR价换算为FOB价、CIF价 FOB价=CFR价-国外运费CIF价=CFR价/(1-投保加成×保险费率)CIF价换算为FOB价、CFR价FOB价=CIF价×(1-投保加成×保险费率)-国外运费CFR价=CIF价×(1-投保加成×保险费率)FCA价、CPT价、CIP价之间的换算FOB→FCA、CFR → CPT、CIF→CIP2、如何计算出口商品盈亏率和出口商品换汇成本?出口商品盈亏率:出口商品盈亏率=(出口销售人民币净收入-出口总成本)/出口总成本*100% 出口商品换汇成本:出口商品换汇成本=出口总成本(人民币)/出口外汇净收入(美元)出口创汇率:出口创汇率=(成品出口外汇净收入-原料外汇成本)原料外汇成本*100%3、国际贸易中得作价方法有哪些?非固定价格有哪些优缺点?一固定价格二非固定价格非固定价格优点:(1)暂时解决价格方面分歧,有利于早日达成协议(2)解除客户对价格风险的疑虑,有利于签订交货期长的合同(3)有利于进出口双方保持合理的贸易利益涨价时:有利于出口商不失时机的做成生意降价时:有利于进口商保证一定的转售利润非固定价格缺点:使合同无法执行、使合同无效5、浮动汇率制度对国际贸易业务有哪些影响?(1)固定汇率制度和浮动汇率制度(2)浮动汇率制下的计价货币选择与对外报价 1.掌握外币浮动规律, 选定进出口计价货币出口时选择硬币做为计价货币进口时选用软币做为计价货币2.根据外币浮动情况, 确定出口价格的计算标准3.根据不同货币的浮动情况,调整对外报价本币报价:本币升值时降低报价;本币贬值时提高报价外币报价:为软币时提高报价;为硬币时降低报价6、什么叫佣金和折扣?两者有何区别?在国际贸易中,如何正确使用佣金与折扣?佣金:代理人或经纪人为委托人进行交易而收取的报酬折扣:卖方给予买方的价格减让(明扣与暗扣)区别:1)折扣:在商务活动的过程中,在买方对价格不满意的情况下,买方经常会提出折扣的问题。