国际结算实务(第六章)

- 格式:ppt

- 大小:2.91 MB

- 文档页数:58

一、名词解释国际贸易政策:是从世界范围考察的贸易政策,它是世界各国贸易政策措施的总和,体现了世界贸易体制和贸易政策系统。

自由贸易政策:主要是指政府取消对货物和服务贸易的限制和障碍,取消对本国货物和服务贸易的各种特权和优待,使货物自由进出口,服务自由经营,在国内外市场上自由竞争。

保护贸易政策:是指政府广泛利用各种限制进口和控制经营领域与范围的措施,保护本国货物和服务在本国市场上免受外国货物和服务的竞争,并对本国货物和服务的出口给予优待和补贴以加强其在国际市场上的竞争力。

关税:是指进出口货物通过一国关境时,由该国政府所设立的海关向进出口商征收的一种赋税。

进口税:是进口国家的海关在外国商品输入时,根据海关税则对本国进口商所征收的关税。

反倾销税:是对实行商品倾销的进口货物征收的一种临时性进口附加税,即在倾销商品进口时除征收进口关税外,再征收反倾销税。

反补贴税:是指为了抵消进口商品在制造、生产或输出过程中直接或间接接受的奖金或补贴而征收的一种进口附加税。

特惠税:是对来自特定区域或国家的进口商品给予特别优惠的低关税或免关税待遇。

普遍优惠制:是发达国家给予发展中国家出口的制成品和半制成品普遍的、非歧视的、非互惠的一种关税优惠制度。

从量税:是按照商品的重量、数量、容量、长度和面积等计量单位为标准计征的关税。

从价税:是以进口商品价格为标准计征一定比率的关税,其税率表现为货物价格的百分率。

有效保护率:是关税等保护措施对某工业单位产品“增值”部分增多给予的影响,即一国整个的贸易壁垒体系使某产业单位产出的增值提高的百分比。

非关税壁垒:是指一国政府采取的,除了关税以外的,任何可以对国际贸易形成阻碍的措施的总和,包括一国的法律和行政规定、对本国对外贸易活动进行调节、管理和控制的所有政策。

非关税措施和关税措施一起充当政府干预贸易的政策工具。

进口配额:是一国(或地位)政府在一定时期(如一年、一季度)内,对于某些商品的进口数量或金额加以直接限制,在规定时间内,超过配额的商品不许进口,或者被征收较高的关税或罚款才能进口。

《国际结算》教学大纲一、课程性质和任务课程性质:国际结算是国际会计专业一门专业课,是从事国际金融和国际贸易工作所必须掌握的一门重要实务课程。

课程任务:使学生掌握国际结算中票据理论、结算方式商业单据理论和实务,培养学生具有国际商贸结算适应能力。

三、课程教学内容第一章国际结算概述国际结算基本概念,当代国际贸易结算特点,凭单付款,非现金结算,国际结算体系。

第二章票据理论与实务票据概述,汇票定义和内容,票据行为及汇票的使用,本票及常见的本票形式,支票及其使用。

重点:汇票的使用。

难点:票据实务。

第三章国际汇兑代理银行关系,银行汇兑,国际银行间帐户汇兑方式。

重点:中心汇票难点:国际银行间帐户汇兑方式。

第四章国际贸易结算方式(一)汇款、托收和保理汇款当事人,汇款方式,汇款在国际贸易中的应用,汇款退汇,托收当事人,跟单托收种类,托收当事人的责任,跟单托收中汇票与单据,跟单托收方式下进出口押汇,保理商可以提供的服务,保理业重点:汇款、托收、保理实务难点:进出口押汇,保理业务的一般做法。

第五章国际贸易结算方式(二)——信用证信用证一般业务程序,信用证当事人,信用证的内容,信用证类型,跟单信用证统一惯例。

重点:信用证应用。

难点:跟单信用证统一惯例。

第六章国际贸易结算方式(三)——银行保函和备用信用证银行保函,直接担保,保函内容,银行保函种类,保函实务,银行保函和跟单信用证区别,备用信用证含义。

重点:银行保函主要内容。

难点:银行保函和跟单信用证区别。

第七章国际贸易结算实务国际贸易术语的国际惯例,向承运人交货的3种贸易术语,其他贸易术语,信用卡证实务,结算融资,出口结算融资,进口结算融资,国际贸易结算中的风险及防范。

重点:进出口融资。

难点:信用卡证实务。

第八章国际贸易结算汇票与发票单据作用,种类,汇票,商业发票的内容及编制掌握的原则。

重点:发票编制。

难点:编制掌握的原则。

第九章国际贸易结算中保险单据海上运输保险承保范围,保险单据及种类,保险单内容及作用。

第五章、第六章信用证基本原理和信用证实务一、名词解释1.信用证(UCP600)2.承付3.相符交单4.通知行5.承兑行 6.保兑行7.偿付行8.议付行9.议付10.卖方远期信用证11.买方远期信用证12.可转让信用证13.背对背信用证14.保兑信用证15. 对开信用证16.即期付款信用证17.承兑信用证18.延期付款信用证19.红条款信用证20.循环信用证二、判断1.信用证的开立说明了开证行接受了开证申请人的要求,因此,可以说,信用证体现了开证行与开证申请人之间的合同关系。

2.跟单信用证业务中使用的是受益人出具的商业汇票,因此,可以判断说,跟单信用证的结算基础是商业信用。

3.银行开立信用证是以自己的信用为申请人向受益人做出的有条件的付款保证,越是资信良好的银行,其开立的信用证就越容易被受益人接受。

6.信用证是开证行应开证申请人的申请而向受益人开立的,受益人提交了全套符合信用证规定的单据后,开证行应征得申请人的同意,才能向受益人付款。

7.跟单信用证结算业务有开证行的信用为基础,因为凡有信用证在手,则出口收汇就不成问题。

9.通知行如选择通知信用证,就必须合理谨慎地验核信用证的表面真实性。

10.保兑行只是接受开证行的请求,对其开立的信用证加具保兑,因此,其付款责任只是在开证行未能如约履行付款责任时,才予承担。

11.信用证通常都应有最迟装船期和信用证有效期的规定。

在信用证未规定最迟装船期的情况下,信用证的有效期就被同时认为是最迟装船期。

12.顾名思义,信用证的通知行就是将信用证传递给受益人,而不承担任何责任。

13.托收和信用证都是使用出口商开立的汇票,通过银行向进口商要求付款,因此,这两种方式的结算基础是相同的。

14.只要受益人是在信用证的有效期内交单,开证行就必须向受益人付款。

15.银行和受益人在审查信用证时的注意点是一样的。

16.信用证业务中存在多项当事人之间的合同关系,但是,银行在审证、审单中,不负有审核如交易双方的买卖合同、班轮提单背面的运输条款和保险单背面的保险条款等契约的责任。

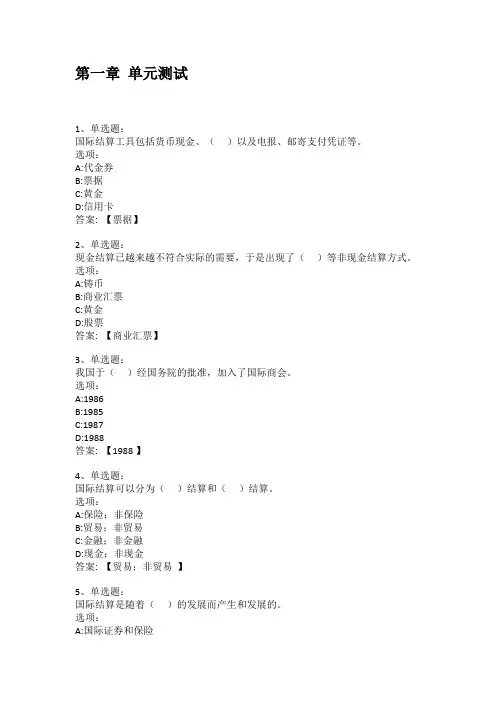

第一章单元测试1、单选题:国际结算工具包括货币现金、()以及电报、邮寄支付凭证等。

选项:A:代金券B:票据C:黄金D:信用卡答案: 【票据】2、单选题:现金结算已越来越不符合实际的需要,于是出现了()等非现金结算方式。

选项:A:铸币B:商业汇票C:黄金D:股票答案: 【商业汇票】3、单选题:我国于()经国务院的批准,加入了国际商会。

选项:A:1986B:1985C:1987D:1988答案: 【1988 】4、单选题:国际结算可以分为()结算和()结算。

选项:A:保险;非保险B:贸易;非贸易C:金融;非金融D:现金;非现金答案: 【贸易;非贸易】5、单选题:国际结算是随着()的发展而产生和发展的。

选项:A:国际证券和保险B:国际间接投资C:国际贸易D:国际直接投资答案: 【国际贸易】6、多选题:关于INCOTERMS2010说法正确的有()。

选项:A:贸易术语适合两大类运输方式B:新版本取代了旧版本C:有11个贸易术语D:国际商会制定答案: 【贸易术语适合两大类运输方式;有11个贸易术语;国际商会制定】7、多选题:以下哪些是国际惯例最新版本()。

选项:A:ISBP745B:URC522C:URDG758D:UCP500答案: 【ISBP745 ;URC522;URDG758】8、多选题:国际结算方式按传统银行业务可划分为: ()、()和()。

选项:A:汇款B:银行保函C:托收D:信用证答案: 【汇款;托收 ;信用证】9、判断题:国际结算中使用哪个国家的货币,一般需要双方进行磋商决定,更进一步说,由强势的且有话语权的一方决定。

()选项:A:对B:错答案: 【对】10、判断题:《审核跟单信用证项下单据的国际标准银行实务》(ISBP)是一个供单据审核员在审核跟单信用证项下提交的单据时使用的审核项目(细节)清单。

()选项:A:对B:错答案: 【对】11、判断题:主要的国际结算方式包括现金结算。

()选项:A:错B:对答案: 【错】12、判断题:国际商会(ICC)是总部设立在巴黎的重要的民间经贸组织,是由来自世界各国的生产者、消费者、制造商、贸易商、银行家、保险家、运输商、法律经济专家组成的国际性的非政府机构。

国际结算课程教案第一章:国际结算概述1.1 教学目标了解国际结算的定义、功能和作用掌握国际结算的基本程序和流程熟悉国际结算的工具和方式1.2 教学内容国际结算的定义和重要性国际结算的基本程序和流程国际结算的工具:汇票、本票、支票、汇款、信用证等国际结算的方式:电汇、信汇、票汇等1.3 教学方法讲授法:讲解国际结算的定义、功能和作用,以及基本程序和流程案例分析法:分析实际案例,加深对国际结算工具和方式的理解1.4 教学评估课堂讨论:让学生参与讨论国际结算的流程和工具第二章:国际结算工具2.1 教学目标掌握国际结算中常用的工具,如汇票、本票、支票、汇款、信用证等了解各种工具的特点、优缺点和适用场景2.2 教学内容汇票的定义、种类和特点本票的定义、种类和特点支票的定义、种类和特点汇款的定义、流程和特点信用证的定义、种类和特点2.3 教学方法讲授法:讲解各种国际结算工具的定义、特点和适用场景案例分析法:分析实际案例,加深对各种工具的理解和应用2.4 教学评估课堂讨论:让学生参与讨论各种国际结算工具的特点和适用场景第三章:国际结算方式3.1 教学目标掌握国际结算中常用的方式,如电汇、信汇、票汇等了解各种方式的优缺点和适用场景3.2 教学内容电汇的定义、流程和特点信汇的定义、流程和特点票汇的定义、流程和特点3.3 教学方法讲授法:讲解各种国际结算方式的定义、流程和特点案例分析法:分析实际案例,加深对各种方式的理解和应用3.4 教学评估课堂讨论:让学生参与讨论各种国际结算方式的优缺点和适用场景第四章:国际结算风险与管理4.1 教学目标了解国际结算中可能出现的风险,如信用风险、操作风险、法律风险等掌握国际结算风险的管理方法和策略4.2 教学内容国际结算风险的种类和来源国际结算风险的管理方法和策略国际结算风险控制的工具和技术4.3 教学方法讲授法:讲解国际结算风险的种类、来源和管理方法案例分析法:分析实际案例,加深对国际结算风险管理的理解和应用4.4 教学评估课堂讨论:让学生参与讨论国际结算风险的种类和管理方法第五章:国际结算实务操作5.1 教学目标掌握国际结算实务的基本操作流程熟悉国际结算实务中的关键环节和注意事项5.2 教学内容国际结算实务操作的基本流程国际结算实务中的关键环节,如汇票审核、结算金额确认、支付指令发出等国际结算实务中的注意事项,如合规性、安全性、及时性等5.3 教学方法讲授法:讲解国际结算实务操作的基本流程和关键环节角色扮演法:模拟国际结算实务操作,让学生参与实际操作过程5.4 教学评估课堂讨论:让学生参与讨论国际结算实务操作中的关键环节和注意事项第六章:国际结算中的货币与汇率6.1 教学目标理解国际货币体系的基本概念掌握汇率的定义、种类及影响因素分析汇率变动对国际结算的影响6.2 教学内容国际货币体系的发展与现状汇率的种类:现汇汇率、现钞汇率、买入汇率、卖出汇率等影响汇率变动的因素:供求关系、通货膨胀、利率、政府政策等汇率变动对国际结算的影响6.3 教学方法讲授法:讲解国际货币体系的基本概念和汇率的相关知识案例分析法:分析汇率变动对国际结算的具体案例6.4 教学评估课堂讨论:让学生参与讨论汇率变动对国际结算的影响第七章:国际结算支付方式——信用证7.1 教学目标理解信用证的基本概念和作用掌握信用证的种类、条款及操作流程分析信用证的风险与防范措施7.2 教学内容信用证的定义、作用及基本条款信用证的种类:光票信用证、跟单信用证、备用信用证等信用证的操作流程:开证、议付、偿付等信用证的风险与防范措施7.3 教学方法讲授法:讲解信用证的基本概念、种类、条款及操作流程案例分析法:分析信用证的风险与防范措施的具体案例7.4 教学评估课堂讨论:让学生参与讨论信用证的风险与防范措施第八章:国际结算支付方式——托收8.1 教学目标理解托收的基本概念和作用掌握托收的种类、条款及操作流程分析托收的风险与防范措施8.2 教学内容托收的定义、作用及基本条款托收的种类:光票托收、跟单托收等托收的操作流程:托收申请、托收通知、托收执行等托收的风险与防范措施8.3 教学方法讲授法:讲解托收的基本概念、种类、条款及操作流程案例分析法:分析托收的风险与防范措施的具体案例8.4 教学评估课堂讨论:让学生参与讨论托收的风险与防范措施第九章:国际结算支付方式——汇款9.1 教学目标理解汇款的基本概念和作用掌握汇款的种类、条款及操作流程分析汇款的风险与防范措施9.2 教学内容汇款的定义、作用及基本条款汇款的种类:电汇、信汇、票汇等汇款的操作流程:汇款申请、汇款执行、收款确认等汇款的风险与防范措施9.3 教学方法讲授法:讲解汇款的基本概念、种类、条款及操作流程案例分析法:分析汇款的风险与防范措施的具体案例9.4 教学评估课堂讨论:让学生参与讨论汇款的风险与防范措施第十章:国际结算的未来发展10.1 教学目标了解国际结算的发展趋势掌握新兴结算工具和支付系统分析未来国际结算面临的挑战与机遇10.2 教学内容国际结算的发展趋势:电子化、数字化、网络化等新兴结算工具:数字货币、电子支付、移动支付等新兴支付系统:SWIFT、、支付等未来国际结算面临的挑战与机遇10.3 教学方法讲授法:讲解国际结算的发展趋势、新兴结算工具和支付系统案例分析法:分析未来国际结算面临的挑战与机遇的具体案例10.4 教学评估课堂讨论:让学生参与讨论国际结算的未来发展重点和难点解析1. 国际结算概述:理解国际结算的定义、功能和作用,以及基本程序和流程。

(第三版)国际结算课后习题参考答案第一章国际结算导论一、1支付工具划账冲抵2票据单据银行3协定贸易结算4货物单据化所有权二、1 F 2 F 3T 4 F 5 F 6T三、1 A 2 C 3 A 4 C第二章国际结算中的票据一、1拒付退票22007年4月3日3商业本票银行本票4银行汇票商业汇票5光票跟单汇票6非票据义务人义务被保证人二、1 F 2 F 3 F 4 T 5 F 6 F三、1 B 2 B 3 D第三章汇款一、1(1)remitter (2) payee (3)remitting bank (4) paying bank2(1)outward remittances (2) inward remittances3(1) T/T (2) M/T (3) D/D4(1) chips (2) fed wire (3) bank’s internal payment by book entries 5(1) mail advice (2) payment order6(1) banker’s cheque (2) bank’s promissory note7draft on center8(1) goods sold (2) selling on consignment9略二、 1T 2T 3 F 4T 5 F 6 F三、 1 D 2 B 3 A 4 A 5 C 6 A第四章托收一、1 (1)acceptance (2)payment2(1)bills of exchange (2)invoices3 (1) clean (2) documentary (3) direct4 (1) principal (2) remitting bank (3)collecting presenting(4) drawee 5(1)collection instruction(2)URC 5226(1)blank(2)special7(1)address(2)presentation(3)address8 (1) payment D/P (2) acceptance D/A(3) tenor draft(4) paid at sight acceptance(5) signed trust receipt (6) promissory notes(7) letter of undertaking9 (1) collection bills purchase (2) advance against collection(3) accommodation bills for discount(4) trust receipt10略二、 1 T 2 F 3 F 4T 5T 6T 7T 8 F 9 F 10 F第五章信用证一、1.有条件2.代理行3.背对背信用证4.信用证的有效期内5.符合信用证条款规定的单据6.开证行7.受益人提交的单据8.进口商/申请人9.第一性的10.偿付行二、BCACB DBBCB ADAAA DB三、×√×√√××√√×四、(单选)CBCCD ACCDB五、1.分析:BanK1 的拒付理由成立。