进出口贸易第六章 国际结算案例教学资料

- 格式:doc

- 大小:125.00 KB

- 文档页数:55

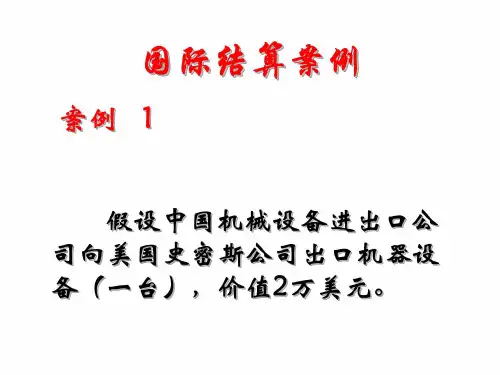

一、 教学案例分析案例1、小丁是一家公司外贸部的职员,该公司位于上海,主要从事工业用纸的生产和国内外销售工作,公司有非常稳定的日本、越南、加拿大、俄罗斯客户群。

小丁已经有两年多的工作经验,对国际结算非常熟悉。

近日,公司来了一个实习生小徐,没有真正接触过国际结算的内容,工作不知如何下手。

货款的收付直接影响双方的资金周转和融通,以及各种金融风险和费用的负担,关系到买卖双方的利益和得失。

所以外贸部经理告诉小徐向小丁学习。

小丁打算先给小徐做一个简单培训。

分析:国际结算是指国际间债权债务的清偿或者跨国转移资金而发生的在不同国家之间的货币收付业务。

国际结算是一门以国际金融、国际贸易和商业银行学为基础而形成的交叉学科。

与国内结算相比,国际结算要复杂不少,风险也更大,涉及因素多,需要掌握贸易、金融、法律、外语、商品等相关知识和理论基础。

在公司贸易中发生的货币收付,需要运用金融工具(如汇票、本票、支票等),采取约定的结算方式(如汇付、托收、信用证等),利用一定的结算渠道(如SWIFT网络等),通过金融机构,使国际间的债权债务得以清偿。

整个过程周期长,手续复杂,风险大。

小丁应针对本公司的贸易特点,从国际结算的产生与发展、国际结算的性质和特点、国际结算的种类、内容等方面展开培训,着重讲解与实际应用相关的票据、汇付、托收、信用证、单据等事项。

案例2、公司接到一个来自加拿大的定单,需要定制一款尺寸特殊的擦拭用纸,包装的设计和材料也是定制的,货款价值5万美元,双方商议后决定采用6个月的远期信用证结算。

远期信用结算是公司常用的一种结算方式,因信用证是一种银行信用,既能保证出口商安全迅速受到货款,也能保证买方按时受到装运单据。

根据信用证使用流程,需要根据买卖合同规定,填写开证申请书,向开证行申请开立信用证。

开证行接受进口方的开证申请,收受开证押金后,依据开证申请书内容开出信用证,发送出口商所在地的通知行。

通知行鉴定信用证表面真实性后通知出口商,出口商审核信用证与买卖合同条款相符后,按信用证规定转运货物。

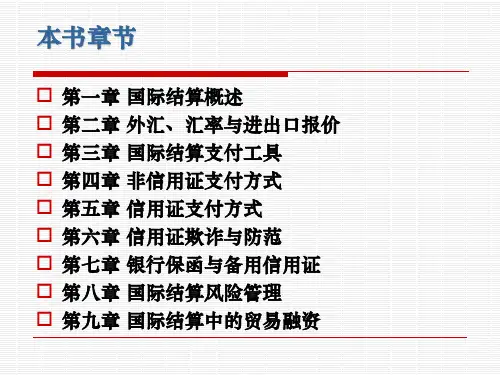

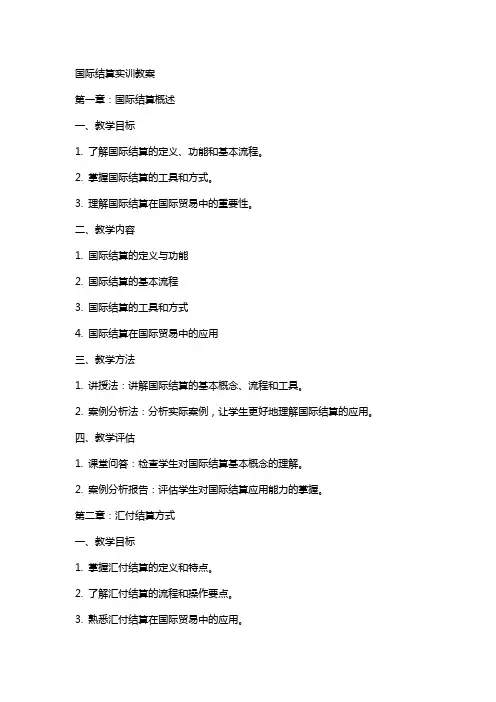

国际结算实训教案第一章:国际结算概述一、教学目标1. 了解国际结算的定义、功能和基本流程。

2. 掌握国际结算的工具和方式。

3. 理解国际结算在国际贸易中的重要性。

二、教学内容1. 国际结算的定义与功能2. 国际结算的基本流程3. 国际结算的工具和方式4. 国际结算在国际贸易中的应用三、教学方法1. 讲授法:讲解国际结算的基本概念、流程和工具。

2. 案例分析法:分析实际案例,让学生更好地理解国际结算的应用。

四、教学评估1. 课堂问答:检查学生对国际结算基本概念的理解。

2. 案例分析报告:评估学生对国际结算应用能力的掌握。

第二章:汇付结算方式一、教学目标1. 掌握汇付结算的定义和特点。

2. 了解汇付结算的流程和操作要点。

3. 熟悉汇付结算在国际贸易中的应用。

1. 汇付结算的定义和特点2. 汇付结算的流程和操作要点3. 汇付结算在国际贸易中的应用三、教学方法1. 讲授法:讲解汇付结算的基本概念和流程。

2. 模拟操作法:让学生参与模拟汇付结算操作,提高实际操作能力。

四、教学评估1. 课堂问答:检查学生对汇付结算基本概念的理解。

2. 模拟操作报告:评估学生对汇付结算操作能力的掌握。

第三章:托收结算方式一、教学目标1. 掌握托收结算的定义和特点。

2. 了解托收结算的流程和操作要点。

3. 熟悉托收结算在国际贸易中的应用。

二、教学内容1. 托收结算的定义和特点2. 托收结算的流程和操作要点3. 托收结算在国际贸易中的应用三、教学方法1. 讲授法:讲解托收结算的基本概念和流程。

2. 模拟操作法:让学生参与模拟托收结算操作,提高实际操作能力。

1. 课堂问答:检查学生对托收结算基本概念的理解。

2. 模拟操作报告:评估学生对托收结算操作能力的掌握。

第四章:信用证结算方式一、教学目标1. 掌握信用证结算的定义和特点。

2. 了解信用证结算的流程和操作要点。

3. 熟悉信用证结算在国际贸易中的应用。

二、教学内容1. 信用证结算的定义和特点2. 信用证结算的流程和操作要点3. 信用证结算在国际贸易中的应用三、教学方法1. 讲授法:讲解信用证结算的基本概念和流程。

国际结算课件案例分析案例导⼊2005 年12 ⽉11 ⽇,甲公司与⼄商贸公司签订了⼀份价值25 万元的微波炉销售合同。

由于⼄商贸公司⼀时资⾦周转困难,为付货款,便向吴某借款,并从A 银⾏申请到⼀张以吴某为户名的20万元现⾦汇票交付给甲公司。

甲公司持该汇票到付款⼈B银⾏处要求付款,但B银⾏拒绝付款并出⽰了⼄商贸公司的电报。

原来,⼄商贸公司在销售时发现微波炉有质量问题,还发现所汇款项是挪⽤公款,于是,电告A银⾏,A银⾏⽴即通知B银⾏拒绝付款给甲公司,并宣布汇票作废,退回A 银⾏。

B银⾏依此拒付款项。

甲公司多次协商未果,事隔两个⽉后,甲公司向法院起诉,要求A 银⾏⽆条件⽀付货款,并⽀付延期付款的相关费⽤。

请问:法院是否会⽀持甲公司的诉讼请求?分析:本案例看起来有点复杂,既有买卖关系,⼜有代理关系和票据关系等,但本案涉及的主要问题是汇票的出票效⼒,包括出票⼈A银⾏所出汇票对出票⼈⾃⼰、对付款⼈B银⾏以及对收款⼈甲公司的效⼒问题。

甲公司与⼄商贸公司签订的微波炉销售合同合法有效,现⾦汇票的签发也符合《票据法》规定的要件,是⼀张有效的票据,甲公司合法取得该汇票,是正当持票⼈,依法享有要求银⾏解付的权利。

银⾏对于有效的汇票,应⽆条件付款,不能以原经济合同产⽣纠纷为由拒付票款。

因此,法院应⽀持甲公司的诉讼请求。

案例分析持票⼈将汇票背书给W&C O,并将汇票和⼀封寄给W&C O的信⼀起密封好投进邮箱,却被持票⼈的雇员H偷⾛。

H伪造了W &C O的背书,将汇票背书给⾃⼰,并在汇票到期后将汇票提⽰给付款⾏要求付款。

请问:付款⾏是否可对汇票拒付?分析:持票⼈在背书后并没有完成交付,因此背书是⽆效的,汇票的所有权仍然属于持票⼈。

如果付款⾏得知汇票被雇员H偷窃的事实,则可拒付该汇票。

案例分析A公司为⽀付所⽋B公司货款,于2010年5⽉5⽇开出⼀张50万元的商业汇票。

B公司将此汇票背书转让给C公司,以购买⼀批原材料。

但事后不久,B公司发现C公司根本⽆货可供,完全是⼀场骗局,于是马上通知付款⼈停⽌向C公司⽀付票据。

第一章概述1.有一份CIF合同,货物已在规定的期限和装运港装船,但受载船只在离港4小时后因触礁沉没。

第二天,当卖方凭提单、保险单、发票等单证要求买方付款时,买方以货物已经全部损失为由,拒绝接受单证和付款。

试问:在上述情况下,卖方是否有权利凭规定的单证要求买方付款?答:卖方完全有权凭合同规定的单据要求买方付款,而买方无权拒付。

因为:CIF合同不是卖方保证在目的港交货的合同,而是卖方在装运港把货物装上运往约定目的港船只,并支付运费和投买海上运输保险的合同。

只要卖方按照合同规定的时间在装运港把货物装上往目的港的船只,并付清运费和保险费,提供合同规定的提单、保险单、发票和有关单据,卖方就实行了他的义务,至于货物在装船以后的一切风险和额外费用,均与卖方无关。

本案中,尽管货物在离港后4小时触礁沉没,卖方也不负任何责任。

只要卖方持有符合合同规定的单据,买方就必须凭卖方提供的单据付款。

因此,买方不能以任何理由拒付或拖延付款。

2.我出口大米一批,价格条件是FOBS广州,当货物装到买方指定的船上后,发现相当部分货物因舱不清洁而发生严重污损,为此,客户向我方提出索赔。

试问:客户要求是否合理,为什么?答:客户的要求不合理,国为我出口大米的价格条件是FOBS广州,即FOB船上交货并理仓,买方承担租船订舱的义务,卖方租的船应该适航、适货,我方的责任就是将大米装船并理舱,并无清洁船舱的责任。

所以因船舱不洁所致的货物污损,责任不在我方,在买方。

第三章单据1.天津ABC贸易公司日前出口英国Brown Brothers Import Co.一批仪器,数量为2000台,贸易双方商定的价格条件为CIFC5%London,单价为200英镑每台。

信用证规定"不得分批装运"。

天津ABC公司发运货物后可以出具的带有佣金的发票为:AmountGBP200/set CIF5% Londontotal:GBP400,000.00-5% commNet:GBP380,000.002.某公司按CIFC5对外成交一笔出口业务,总金额为100,000美元,但来证金额为95,000元,并在特殊条款中注明:5%CIF value to be deducted at negotiation and remitted to us for payment to the opener.据此,经办人又申请对外付佣4750USD。

第六章国际结算[案例1]某笔进出口业务,约定分两批装运,支付方式为即期不可撤销信用证。

第一批货物发送后,买方办理了付款赎单手续,但收到货物后,发现货物品质与合同严重不符,便要求开证行通知议付行对第二批信用证项下的货运单据不要议付,银行不予理睬。

后来议付行对第二批信用证项下的货运单据仍予议付。

议付行议付后,付款行通知买方付款赎单,遭到买方的拒绝。

问:(1)银行处理方法是否合适?(2)买方应如何处理此事为宜?案例分析:答:(1)银行的处理方法是合适的。

本案凭即期不可撤销信用证支付方式结汇。

在信用证结算方式下,信用证是一种自足文件,银行在输信用证业务时,只根据信用证的有关规定审核出口商提交的单据,只要“单证一致,单单一致”,银行就承担第一性的付款责任。

因此,本案中的议付行对第二批货物的议付,是符合信用证业务的做法的。

[案例2]某纺织品进出口公司与国外按CFR条件签订一份棉织品出口合同,合同规定装运期为10月份,但未规定具体开证日期。

外商拖延开证,我方见装运期快到,从9月底开始,连续多次电催外商开证。

10月5日,收到开证的简电通知书(详情后告),我方因怕耽误装运期,即按简电办理装运。

10月28日,外商开来信用证正本,正本上对有关单据做了与合同不符的规定,我方审证时未予注意,交银行议付时,银行也未发现,开证行即以单证不符为由,拒付货款。

试分析:我方应从此事件中吸取哪些教训?案例分析:教训有:(1)在合同中一般应明确规定买方开到信用证的期限,而在本合同中却未做出此项规定,考虑欠周。

(2)装运期为10月份,而出口公司直到9月底才开始催证,为时过晚。

(3)10月5日收到简电通知后,即忙于装船,过于草率。

(4)以信用证付款的交易,即使合同中未规定开证期限,按惯例买方有义务不迟于装运期开始前一天将信用证送达卖方,而本案的信用证迟至装运期开始后第23天才送达,显然违反惯例。

我出口公司理应向外商提出异议,并保留以后提出索赔的权利,而我方对此却只字未提。

进出口贸易第六章国际结算案例第六章国际结算[案例1]某笔进出口业务,约定分两批装运,支付方式为即期不可撤销信用证。

第一批货物发送后,买方办理了付款赎单手续,但收到货物后,发现货物品质与合同严重不符,便要求开证行通知议付行对第二批信用证项下的货运单据不要议付,银行不予理睬。

后来议付行对第二批信用证项下的货运单据仍予议付。

议付行议付后,付款行通知买方付款赎单,遭到买方的拒绝。

问:(1)银行处理方法是否合适?(2)买方应如何处理此事为宜?案例分析:答:(1)银行的处理方法是合适的。

本案凭即期不可撤销信用证支付方式结汇。

在信用证结算方式下,信用证是一种自足文件,银行在输信用证业务时,只根据信用证的有关规定审核出口商提交的单据,只要“单证一致,单单一致”,银行就承担第一性的付款责任。

因此,本案中的议付行对第二批货物的议付,是符合信用证业务的做法的。

[案例2]某纺织品进出口公司与国外按CFR条件签订一份棉织品出口合同,合同规定装运期为10月份,但未规定具体开证日期。

外商拖延开证,我方见装运期快到,从9月底开始,连续多次电催外商开证。

10月5日,收到开证的简电通知书(详情后告),我方因怕耽误装运期,即按简电办理装运。

10月28日,外商开来信用证正本,正本上对有关单据做了与合同不符的规定,我方审证时未予注意,交银行议付时,银行也未发现,开证行即以单证不符为由,拒付货款。

试分析:我方应从此事件中吸取哪些教训?案例分析:教训有:(1)在合同中一般应明确规定买方开到信用证的期限,而在本合同中却未做出此项规定,考虑欠周。

(2)装运期为10月份,而出口公司直到9月底才开始催证,为时过晚。

(3)10月5日收到简电通知后,即忙于装船,过于草率。

(4)以信用证付款的交易,即使合同中未规定开证期限,按惯例买方有义务不迟于装运期开始前一天将信用证送达卖方,而本案的信用证迟至装运期开始后第23天才送达,显然违反惯例。

我出口公司理应向外商提出异议,并保留以后提出索赔的权利,而我方对此却只字未提。

(5)收到信用证后理应认真地、逐字逐句地审核,而我方工作竟如此疏忽大意。

[案例3]我某丝绸进出口公司向中东某国出口丝绸织制品一批,合同规定:出口数量为2100箱,价格为2500美元/箱CIF中东某港,5-7月份分三批装运,即期不可撤销信用证付款,买方应在装运月份开始前30天将信用证开抵卖方。

合同签订后,买方按合同的规定依时将信用证开抵卖方,其中汇票条款载有“汇票付款人为行/开证申请人”字样。

我方在收到信用证后未留意该条款,即组织生产并装运,待制作好单据到付款银行结汇时,付款银行以开证申请人不同意付款为由拒绝付款。

问:付款银行的做法有无道理?为什么?我方的失误在哪里?案例分析:银行做法有理。

本案中,信用证条款了银行承担第一性付款责任的性质,使本信用证下的第一付款人为行和/或开证申请人,只要开证申请人不同意付款,开证行就可以此为由拒绝付款。

我方失误在于收到信用证后,未对其进行认真审核,导致未发现该条款,使我方丧失了修改信用证的机会。

[案例4]我某食品进出口公司向澳洲某国出口鲜活品一批,双方规定以即期信用证为付款方式。

悯在合同规定的开证时间内开来信用证,证中规定:“一俟开证人收到单证相符的单据并后,我行立即付款。

”我方银行在审核信用证时,把问题提出来,要求受益人注意该条款。

但该公司业务员认为客户为老客户,应该问题不大,遂根据信用证规定装运出口。

当结汇单据交到付款行时,付款行以开证行认为单据不符不愿承兑为由拒付。

问:银行拒绝付款有无道理?我方的失误在哪里?案例分析:银行做法有理。

本中信用证条款改变了信用证支付方式下,开证银行承担第一性付款责任的性质,使本证下开证行付款的前提条件不是“单证一致、单单一致”而是开证申请人收到单证相符的单据并承兑后,只要开证申请人不承兑,开证行就强以此为由拒付。

因此,银行的拒付是有道理的。

我方失误在于收到信用证后,对我方银行提出的问题没有引起注意,过于相信老顾客资信,导致了问题的发生。

[案例5]我某轻工业进出口公司向国外客户出口某商品一批,合同中规定以即期不可撤销信用证为付款方式,信用证的到期地点规定在我国。

为保证款项的收回,应议付行的要求,我商请香港某银行对中东某行(开证行)开立的信用证加以保兑。

在合同规定的开证时间内,我方收到通知银行(即议付行)转来的一张即期有可撤销保兑信用证。

我出口公司在货物装运后,将有关单据交议付银行议付。

不久接保兑行通知:“由于开证行已破产,我行将不承担该信用证的付款责任。

?问:(1)保兑行的做法是否正确?为什么?(2)对此情况,我方应如何处理?案例分析:(1)保兑行的做法不正确。

本案是以不可撤销保兑信用证方式结汇的一宗业务。

在保兑信用证下,保兑银行与开证银行一样承担第一性的付款责任,其付款依据是只要出口商在信用证有效期内提交符合信用证条款规定的合格单据,保兑行就必须履行付款义务,而不是在开证行不能履行付款义务时才付款,因此,只要我方提交的单据符合信用证的规定,保兑行应应履行付款义务。

(2)在此情况下,我方应责成保兑行履行付款义务,以确保我方的利益不受损害。

[案例6]我某贸易有限公司以CIF大阪向日本出口一批货物,4月20日由日本东京银行开来一份即期不可信用证。

信用证金额为50000美元,装船期为5月份,证中还规定议付行为纽约银行业中信誉较好的A银行。

我中行收到信用证后,于4月22日通知出口公司,4月底该公司获悉进口方因资金问题濒临倒闭。

问:在此情况下我方应如何处理?案例分析:由于信用证支付方式是银行信用,开证银行承担第一性的付款责任;信用证项下的付款是一种单据买卖,因而,只要受益人提交的单据符合信用证的规定,开证行就应履行付款义务。

本案中,我方凭即期不可撤销信用证与日本客商签约出口货物,尽管我方出运前获悉进口方因资金问题濒临倒闭,但因有开证行第一性的付款保证,且开证行是一家资信较好的银行,,我方应根据信用证的规定装运出口,及时制作一整套结汇单据在信用证有效期内到议付行办理议付手续。

[案例7]我某贸易公司向国外某客商出口货物一批,合同规定的装运期为2001年6月,D/P支付方式付款。

合同订立后,我方及时装运出口,并收集好一整套结汇单据及开出以买方为付款人的60天远期汇票委托银行银行托收货款。

单证寄抵代收行后、付款人办理承兑手续时,货物已到达目的港,且行情看好,但付款期限未到。

为及时提货销售取得资金周转,买方经代收行同意,向代收银行信托收据借取货运单据提前提货。

不巧,在销售的过程中,因保管不善导致货物被火焚毁,付款人又遇其他债务关系倒闭,无力付款。

问:在这种情况下,责任应由谁承担?案例分析:责任应由代收行承担。

因为,在D/P60天结算方式下,代收行的交单应以付款人的付款为条件。

而本案中,代收行在付款期限未到,买方向其出具信托收据(T/R)的情况下,将提货单据借给提货人提货,此行为的风险应由代收行承担。

[案例8]某笔进出口业务,约定分两批装运,支付方式为即期不可撤销信用证。

第一批货物发送后,买方办理了付款赎单手续,但收到货物后,发现货物品质与合同严重不符,便要求第二批信用证项下的货运单据仍予议付。

议付行议付后,付款行通知买方付款赎单,遭到买方的拒绝。

问:(1)银行处理方法是否合适?(2)买方应如何处理此事为宜?案例分析:(1)银行的处理方法是合适的。

本案凭即期不可撤销信用证支付方式结汇。

在信用证结算方式下,信用证是一种自足文件,银行在办理信用证业务时,只根据信用证的有关规定审核出口商提交的单据,只要“单单一致,单证一致”,银行就承担第一性的付款责任。

因此,本案中的议付行对第二批货物的议付,是符合信用证业务的做法的。

(2)本案中的买方应先付款赎单,再与出口方取得联系,共同商议如何解决货物品质与合同严重不符的问题。

[案例9]A与B两家食品进出口有限公司共同对外成交出口货物一批,双方约定各交50%,各自结汇,由B公司对外签订合同。

事后,外商开来以B公司为受益人的不可撤销信用证,证中未注明“可转让”字样,但规定允许分批装运。

B公司收到信用证后及时通知了A公司,两家公司都根据信用证的规定各出口了50%的货物并以各自的名义制作有关的结汇单据。

问:两家公司的做法是否妥当?案例分析:A与两家公司的做法不妥当。

根据《UCP600》规定:唯有开证行在信用证中明确注明“可转让”,信用证方可转让。

本案中,B公司收到的不可撤销信用证未注明“可转让”字样,则该证是一份不可转让的信用证。

两家公司可根据双方的约定各出50%,但结汇单据的制作必须符合信用证的规定,即以B公司的名义制作整套结汇单据,否则,银行将以单证不符为由拒付货款。

[案例10]我某外贸公司与国外B公司达成一笔出口合同,信用证规定“数量9000公吨,7-12月份分批装运,每月装1500公吨”。

卖方在7-9月份每月装1500公吨,银行已分批凭单付款。

第四批货物原定10月15日装运出口,但由于台风登陆,第四批货物延迟至11月2日才装船运出。

当受益人凭月2日的装船提单向银行议付时,遭银行拒付。

后来受益人又以“不可抗力”为由要求银行付款,亦遭银行拒绝。

问:在上述情况下,银行有无拒付的权利?为什么?案例分析:银行有权拒收单据和拒付货款,受益人也不能以不可抗力为理由,要求银行凭单付款。

因为:(1)根据惯例,一个限量分批交货的信用证,如果其中任何一批交货未按时按量装运,则本批及以后各批信用证均告失效。

因此,银行有拒受单据和拒付货款的权利。

(2)根据《公约》有关规定,合同珏当事人因不可抗力而不能履行合同或不能按合同条件履行合同,该当事人可免除违约的责任。

但是,这些规定不能适用于信用证交易。

因为信用证一经开立,即成为合同之外的独立文件,银行不受合同约束。

根据《UCP600》规定,银行不承认受益人因不可抗力而有改变信用证条款的权力。

因此,本案的受益人引用不可抗力而要求银行付款,银行是不受其约束的。

[案例11]我国A公司向加拿大B公司以CIF术语出口一批原料,合同规定5月份装运。

B公司于5月10日开来不可撤销信用证。

此证按《UCP600》办理,证规定,装运期不得晚于5月15日。

此时我方已来不及办理租船订舱,立即要求B 公司将装运期延至6月15日。

随后B公司来电称:同意展延船期,有效期也顺延一个月。

我A公司于6月10日装船,提单签发日6月10日,并于6月14日将全套单据交银行办理议付。

试问:我国A公司能否顺利结汇?为什么?案例分析:不能。

根据《UCP600》规定,不可撤销信用证一经开出,在有效期内,未经受益人及有关当事人同意,开证行不得片面修改和撤销,只要受益人提交的单据符合信用证规定,开证行必须履行付款义务。

本案中,A公司提出信用证装运期的展期要求仅得到B公司的允诺,并未经由银行开出信用证修改通知书,所以B公司同意修改是无效的。