财政学课件第十一章 税收制度

- 格式:ppt

- 大小:387.00 KB

- 文档页数:39

公共财政学税收制度知识点汇总税收作为国家财政收入的重要来源,在公共财政学中占据着关键地位。

理解税收制度对于把握国家财政运行、经济调控以及社会公平具有重要意义。

以下将对公共财政学中税收制度的相关知识点进行全面汇总。

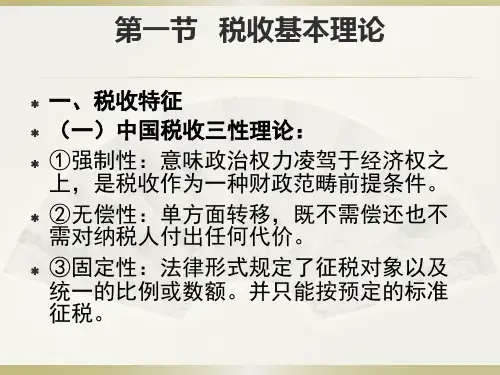

一、税收的定义与本质税收是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地取得财政收入的一种形式。

其本质是国家参与国民收入分配的一种手段,体现了国家与纳税人在征税与纳税上的一种特殊分配关系。

税收具有强制性、无偿性和固定性三大特征。

强制性是指国家凭借政治权力强制征税,纳税人必须依法纳税,否则将受到法律制裁;无偿性是指国家征税后,税款即为国家所有,不再直接归还纳税人,也不支付任何报酬;固定性是指国家通过法律形式预先规定了征税对象、税率、纳税环节等,征纳双方都必须遵守。

二、税收的职能1、财政职能税收是国家筹集财政资金的主要手段,为政府履行公共服务职能、提供公共产品提供了重要的资金保障。

2、经济职能通过税收政策的制定和调整,如调整税率、税收优惠等,可以调节经济运行,促进经济增长、稳定物价、优化资源配置等。

3、社会职能税收可以调节收入分配,缩小贫富差距,促进社会公平。

例如,通过累进税制,对高收入者征收较高的税收,对低收入者给予税收减免或优惠。

三、税收原则1、公平原则包括横向公平和纵向公平。

横向公平是指经济能力或纳税能力相同的人应当缴纳相同数额的税收;纵向公平是指经济能力或纳税能力不同的人应当缴纳不同数额的税收,纳税能力强的人多纳税,纳税能力弱的人少纳税。

2、效率原则包括经济效率和行政效率。

经济效率要求税收应尽量减少对经济运行的扭曲,不干扰市场机制的正常作用;行政效率要求税收征管成本要低,以最小的征管费用获取最多的税收收入。

3、适度原则税收规模要适度,既能够满足政府履行职能的需要,又不能对经济社会发展产生过大的负担。

四、税收分类1、按课税对象分类可分为流转税、所得税、财产税、资源税和行为税。