• 1.基本方法 • 2.在特殊情况下,工资、薪金所得应纳税额的计算

• (二)个体工商户的生产、经营所得的计税方法 • (三)对企事业单位的承包经营、承租经营所得的计税方法 • (四)劳务报酬所得的计税方法 • (五)稿酬所得的计税方法 • (六)特许权使用费所得的计税方法

第三节 个人所得税法简介

第一节 税收制度的发展

• 三、我国现行税收制度 • (1)流转税类:增值税、消费税、营业税、关税、船舶

吨税等。 • (2)所得税类:企业所得税、个人所得税、烟叶税等。 • (3)资源税类:资源税、耕地占用税、城镇土地使用税、

土地增值税等。 • (4)财产税类:房产税、契税、车船使用税、车船税等。 • (5)行为目的税类:印花税、城市维护建设税、车辆购

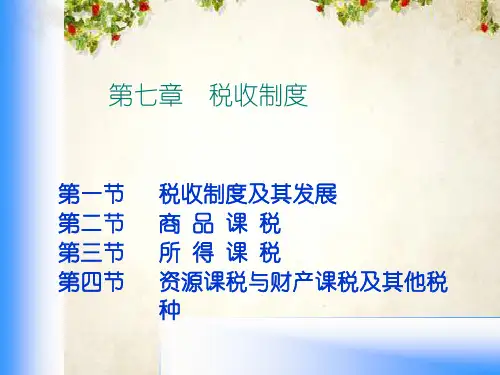

第五章 税收制度

• 第一节 税收制度的发展 • 一、税收制度的发展 • 1.以简单的直接税为主体税种的税收制度 • 2.以间接税为主体税种的税收制度 • 3.以现代直接税为主体税种的税收制度

第一节 税收制度的发展

• 二、新中国税收制度的发展 • 1.新中国建立初期的税收制度 • 2.计划经济时期的税收制度 • 3.逐步建立适应市场经济体制的税收制度

第三节 个人所得税法简介

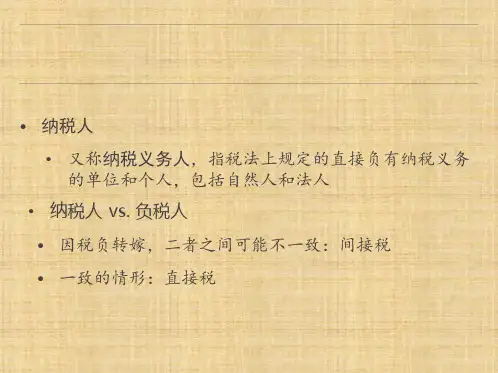

• 一、纳税人 • 1.居民纳税人 • 2.非居民纳税人 • 二、课税对象

• 个人所得税的课税对象是个人取得的应税所得。税法列举征税的个人 所得共11项。

第三节 个人所得税法简介

• 三、税率 • 四、减征和加成 • 1.减征规定 • 2.加成规定

第三节 个人所得税法简介

• 五、应纳税所得额的计算 • (一)费用减除标准 • (二)每次收入的确定

• 1.劳务报酬所得 • 2.稿酬所得,以每次出版、发表取得的收入为一次 • 3.特许权使用费所得,以某一项使用权的一次转让所取得的