特殊销售方式下销项税的会计处理

➢ 折扣方式销售 (1)商业折扣

①折扣部分与销售额开在同一张发票上 ②折扣部分与销售额未开在同一张发票上 (2)现金折扣 (3)销售折让

特殊销售方式下销项税的会计处理

➢ 商业折扣

例3-14:甲公司赊销商品一批,货款总计10万元,成本为8万 元,给买方的商业折扣为10%,折扣额和销售额在同一张发

小规模纳税人账户设置

应交税费——应交增值税

已交增值税额

应交增值税

多交的增值税额 欠交的增值税额

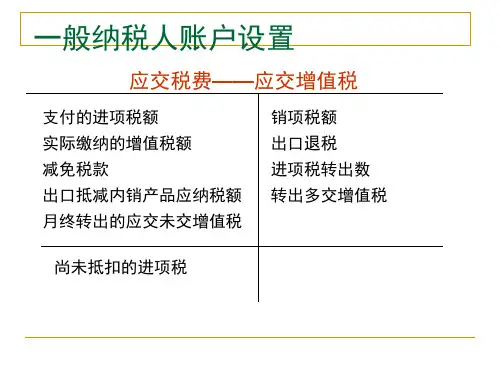

一般纳税人增值税的会计处理

➢ 一般纳税人进项税额的会计处理 ➢ 一般纳税人进项税额转出的会计处理 ➢ 一般纳税人销项税额的会计处理

一般纳税人进项税的会计处理

➢ 国内购进货物

借:原材料 应交税费—应交增值税(进项税额)

票上注明,增值税率17%,同时甲公司代垫运费5000元。

例3-15:假设折扣额和销售额未在同一张发票上注明。

➢ 现金折扣

例3-16:甲公司为增值税一般纳税人,向乙商场销售电视机 200台,不含税单价2000元,成本1500元/台,现金折扣调 价为“4/10,N/30”

特殊销售方式下销项税的会计处理

(一)一般纳税人进项税的会计处理

➢ 购货退回与购货折让 (购货方已付款(未付款)但已作账务处理)

购货方已做账务处理,无法退回发票联和抵扣联,购货方 开具当地主管税务机关的证明单交送销货方,作为销货方 开具红字发票的依据。

存根联和记账联作为销货方冲减当期销项税的凭证,发票 联和抵扣联作为购货方,冲减当期进项税的凭证。

委托方

一般纳税人销项税的会计处理

一般销售方式下销项税的会计处理 特殊销售方式下销项税的会计处理 视同销售行为销项税的会计处理 包装物出售、出租、没收押金销项税的