定期定额缴纳税费申报核定表一

- 格式:doc

- 大小:100.50 KB

- 文档页数:3

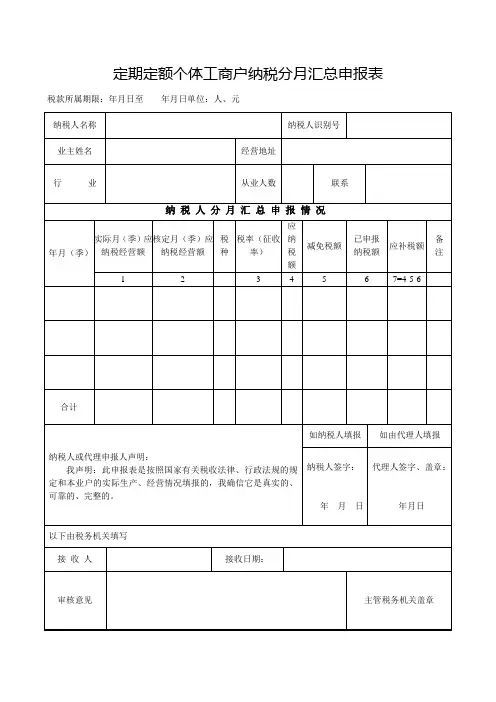

A06118《定期定额个体工商户纳税分月(季)汇总申报表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

征管规范自制表单

【政策依据】

无。

【表单】

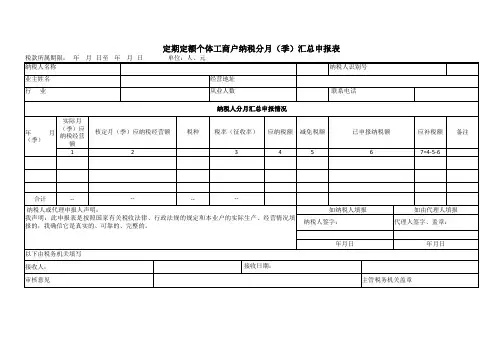

定期定额个体工商户纳税分月(季)汇总申报表税款所属期限:年月日至年月日单位:人、元

【表单说明】

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月(季)应纳税经营额”≥“核定月(季)应纳税经营额”时,应纳税额=实际月(季)应纳税经营额×税率(征收率);当“实际月(季)应纳税经营额”〈“核定月(季)应纳税经营额”时,应纳税额=核定月(季)应纳税经营额×税率(征收率)。

3、减免税额:是指纳税人本次申报按规定可享受的各类税收减免金额。

4、已申报纳税额:是指纳税人每月(季)实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

5、应补税额=应纳税额-减免税额-已申报纳税额。

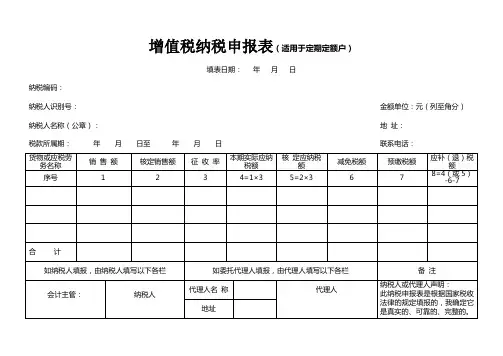

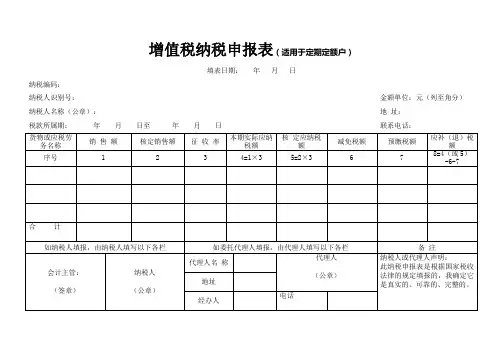

增值税纳税申报表(适用于定期定额户)填表日期:年月日纳税编码:纳税人识别号:金额单位:元(列至角分)纳税人名称(公章):地址:税款所属期:年月日至年月日联系电话:合计受理税务机关(签章):本表为A4横式一式二份,一份纳税人留存,一份税务机关留存。

增值税纳税申报表(适用于定期定额户)填表说明一、本申报表适用于增值税核定征收小规模纳税人(以下简称纳税人)填报。

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:(四)本表“地址”栏,填写纳税人实际生产经营地址。

(五)本表“联系电话”栏,填写纳税人实际生产经营地电话。

(六)本表“纳税编码”栏暂不填写。

(七)本表第1项“销售额”栏,填写纳税人实际发生的应征增值税货物及劳务的不含税销售额,包含销售使用过的固定资产不含税销售额、免税货物及劳务销售额、出口免税货物销售额以及稽查查补的销售额。

(八)本表第2项“核定销售额”栏,填写经税务机关核定的不含税销售额与(九)本表第3项“征收率”栏,填写3%(十)本表第4项“本期实际应纳税额”栏,填写本期实际发生的不含税销售(十一)本表第5项“核定应纳税额”栏,(十二)本表第6项“减免税额”栏,填写本期按有关规定应减免的税额。

(十三)本表第7项“预缴税额”栏,填写纳税人本期预缴的增值税额,但不包括稽查补缴的应纳增值税额。

(十四)本表第8项“应(补)退税额”栏=第4栏“本期实际应纳税额”或第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数。

即:如果第4栏“本期实际应纳税额”数值≥第5栏“核定应纳税额”时,由第4栏“本期实际应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数,反之则由第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”。

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元填表说明:1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

申请类1.1(共2页)个体工商户名称预先核准申请书经营者签名:年月日申请类1.2(共3页)个体工商户开业登记申请书审核类2.1个体工商户名称预先核准审核表审核类2.2个体工商户开业登记审核表其他类 4.2个体工商户营业执照颁发及归档记录表附件2:个体工商户登记文书格式规范目录一、登记申请类文书格式1.1 个体工商户名称预先核准申请书1.2 个体工商户开业登记申请书1.3 个体工商户变更(换照)登记申请书1.4 个体工商户注销登记申请书1.5 委托代理人证明二、其他类文书格式4.1 个体工商户申请营业执照副本、补领营业执照申请书4.2 个体工商户营业执照颁发及归档记录表4.3 个体工商户经营者(港澳居民)登记表4.4 个体工商户经营者(台湾居民)登记表4.5 个体工商户经营者(台湾农民)登记表三、税务类文书格式5.1 个体工商户清税证明注:个体工商户登记各类文书可以通过国家工商行政管理总局政府网站( :// )下载或者到登记地工商行政管理机关领取。

申请类1.1(共2页)个体工商户名称预先核准申请书经营者签名:年月日申请类1.2(共3页)个体工商户开业登记申请书个体工商户变更(换照)登记申请书个体工商户注销登记申请书委托代理人证明委托人姓名:委托代理人姓名:委托代理权限:1、同意□不同意□核对登记材料中的复印件并签署核对意见;2、同意□不同意□修改有关表格的填写错误;3、同意□不同意□领取各类通知书;4、同意□不同意□领取个体工商户营业执照。

增值税纳税申报表(适用于定期定额户)填表日期:年月日纳税编码:纳税人识别号:金额单位:元(列至角分)纳税人名称(公章):地址:税款所属期:年月日至年月日联系电话:合计本表为A4横式一式二份,一份纳税人留存,一份税务机关留存。

增值税纳税申报表(适用于定期定额户)填表说明一、本申报表适用于增值税核定征收小规模纳税人(以下简称纳税人)填报。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“地址”栏,填写纳税人实际生产经营地址。

(五)本表“联系电话”栏,填写纳税人实际生产经营地电话。

(六)本表“纳税编码”栏暂不填写。

(七)本表第1项“销售额”栏,填写纳税人实际发生的应征增值税货物及劳务的不含税销售额,包含销售使用过的固定资产不含税销售额、免税货物及劳务销售额、出口免税货物销售额以及稽查查补的销售额。

(八)本表第2项“核定销售额”栏,填写经税务机关核定的不含税销售额与按有关规定应减免的不含税销售额合计。

(九)本表第3项“征收率”栏,填写3%。

(十)本表第4项“本期实际应纳税额”栏,填写本期实际发生的不含税销售额,按征收率计算缴纳的应纳税额。

(十一)本表第5项“核定应纳税额”栏,填写数据是根据税务机关核定销售额计算的应纳税额。

(十二)本表第6项“减免税额”栏,填写本期按有关规定应减免的税额。

(十三)本表第7项“预缴税额”栏,填写纳税人本期预缴的增值税额,但不包括稽查补缴的应纳增值税额。

(十四)本表第8项“应(补)退税额”栏=第4栏“本期实际应纳税额”或第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数。

即:如果第4栏“本期实际应纳税额”数值≥第5栏“核定应纳税额”时,由第4栏“本期实际应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”数,反之则由第5栏“核定应纳税额”减除第6栏“减免税额”及第7栏“预缴税额”。

HD004(2004年版)

定期定额缴纳税费申报核定表(表一)

初次核定□指标分析核定法□定额调整□主要费用核定法□

1、本表由初次核定或定额调整的双定业户填报;

2、“指标分析核定法”是税务机关利用智能指标分析系统核定特定行业纳税人应纳税营业额的方法,“经营项目”和“计

量单位”的填写请参照《指标分析核定法填表内容》;

3、“主要费用核定法”是在核定纳税人六项主要费用的基础上,按照测定的六项费用率,确定纳税人经营期内应纳税

营业额或所得额的方法,纳税人应按实际填报,对上期六项费用情况应附报有关资料;

4、纳税人应于双定期或征收期届满前30日内填报;

5、本表一式二份,管理科(税务所)、税政征管科各一份。

6、。

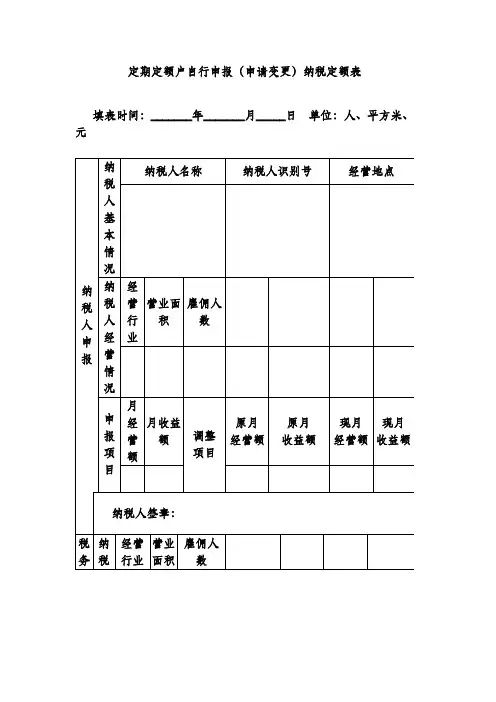

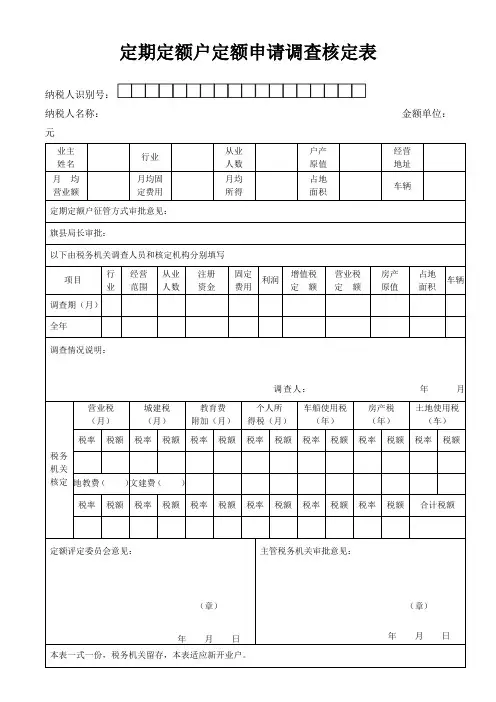

定期定额户定额申请调查核定表

纳税人识别号:□□□□□□□□□□□□□□□□□□

纳税人名称:金额单位:元

业主姓名行业

从业

人数

户产

原值

经营

地址

月均营业额月均固

定费用

月均

所得

占地

面积

车辆

定期定额户征管方式审批意见:

旗县局长审批:

以下由税务机关调查人员和核定机构分别填写

项目行

业

经营

范围

从业

人数

注册

资金

固定

费用

利润

增值税

定额

营业税

定额

房产

原值

占地

面积

车辆

调查期(月)

全年

调查情况说明:

调查人:年月日

税务机关核定

营业税

(月)

城建税

(月)

教育费

附加(月)

个人所

得税(月)

车船使用税

(年)

房产税

(年)

土地使用税

(车)税率税额税率税额税率税额税率税额税率税额税率税额税率税额

地教费()文建费()

税率税额税率税额税率税额税率税额税率税额税率税额合计税额

定额评定委员会意见:

(章)

年月日主管税务机关审批意见:

(章)

年月日

本表一式一份,税务机关留存,本表适应新开业户。

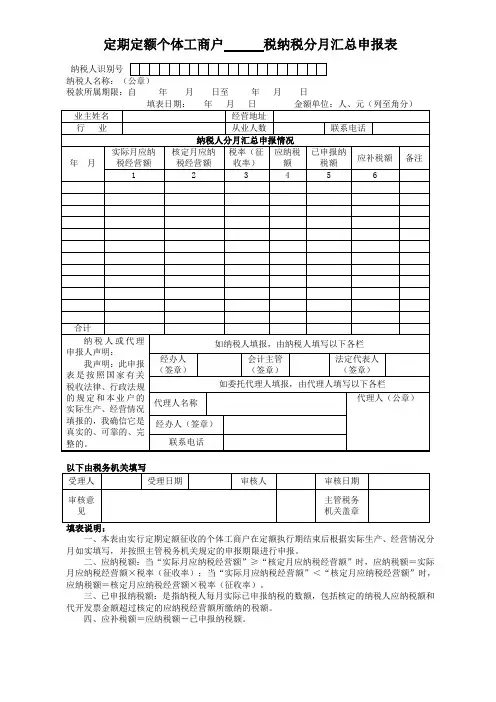

定期定额个体工商户税纳税分月汇总申报表

纳税人识别号

税款所属期限:自年月日至年月日

一、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填写,并按照主管税务机关规定的申报期限进行申报。

二、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经营额×税率(征收率);当“实际月应纳税经营额”<“核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

三、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票金额超过核定的应纳税经营额所缴纳的税额。

四、应补税额=应纳税额-已申报纳税额。

定期定额个体工商户纳税分月汇总申报表全集文档

(可以直接使用,可编辑实用优质文档,欢迎下载)

定期定额个体工商户纳税分月汇总申报表税款所属期限:年月日至年月日单位:人、元

填表说明:

1、本表由实行定期定额征收的个体工商户在定额执行期结束后根据实际生产、经营情况分月如实填

写,并按照主管税务机关规定的申报期限进行申报。

2、应纳税额:当“实际月应纳税经营额”≥“核定月应纳税经营额”时,应纳税额=实际月应纳税经

营额×税率(征收率);当“实际月应纳税经营额”< “核定月应纳税经营额”时,应纳税额=核定月应纳税经营额×税率(征收率)。

3、已申报纳税额:是指纳税人每月实际已申报纳税的数额,包括核定的纳税人应纳税额和代开发票

金额超过核定的应纳税经营额所缴纳的税额。

应补税额=应纳税额-已申报纳税额。

个体工商户开业登记申请书

个体工商户开业登记审核表

个体工商户定额核定审批表

纳税人名称:

填表时间:年月日

注:本表一式三份,一份纳税人留存、主管税务机关和县(市)级税务机关各留存一份。

个体工商户定额信息采集表

(商业)

单位名称:采集日期:年月日。