4研发费结构明细表和高新技术产品收入明细表及编制说明dt

- 格式:doc

- 大小:90.00 KB

- 文档页数:8

研发费用分配明细表模板-范文模板及概述示例1:在研发项目中,研发费用分配明细表是非常重要的一项工具,它帮助管理团队清晰地了解研发项目的费用分配情况,进而做出合理的决策。

在撰写这篇文章时,我将介绍研发费用分配明细表的作用、内容和格式,以及提供一个模板供读者参考使用。

首先,研发费用分配明细表的作用主要体现在以下几个方面:1. 帮助管理团队了解研发项目的费用构成,包括人工成本、设备耗材、外包服务等;2. 指导管理团队合理分配研发经费,确保研发项目的顺利进行;3. 为项目进展和成本控制提供决策支持。

其次,研发费用分配明细表的内容一般包括以下几个方面:1. 项目基本信息,包括项目名称、项目负责人、项目起止时间等;2. 费用类别,如人工成本、设备耗材、外包服务等;3. 费用项目明细,记录具体的费用支出情况,包括费用金额、支出时间、支出事由等;4. 费用汇总,对各项费用进行合计,体现整体费用支出情况。

最后,我将提供一个研发费用分配明细表模板供读者参考使用。

这个模板包括项目基本信息、费用类别、费用明细和费用汇总等部分,并已经设置好相关的字段和公式,读者只需根据实际情况填入具体数据即可使用。

通过本篇文章的介绍和模板的提供,读者可以更好地了解研发费用分配明细表的作用和内容,同时也能更便捷地制作和使用这一重要工具,为研发项目的管理提供有力支持。

示例2:在企业的研发活动中,研发费用的分配和计量是非常重要的,不仅可以掌握研发投入的情况,也能够为企业的决策提供参考依据。

在这个过程中,研发费用分配明细表扮演了非常重要的角色,它可以清晰地展示研发费用的具体项目和支出情况,帮助企业进行有效的资金管理和控制。

研发费用分配明细表模板通常包括以下几个方面的内容:1. 研发费用项目:明细列出了各个研发活动的具体项目,包括研究人员工资、实验材料、设备采购等费用项目。

2. 费用支出明细:列出了每个研发费用项目的具体支出情况,包括支出时间、支出金额、支出对象等信息,方便企业对研发费用进行跟踪和管理。

“高企”研发费用归集包括哪些内容申请认定的企业必须出具经有资质并符合《工作指引》相关条件的中介机构鉴证的企业近3年的研发费用、近一年的高新技术产品(服务)收入专项审计报告。

企业应对人员工资。

从事研究开发活动人员(也称研发人员)全年工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关直接投入。

企业为实施研究开发项目而购买的原材料等相关支出。

如:水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标折旧费用与长期待摊费用。

包括为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用,包括研发设施改建、改装、装修和修理过 (四)设计费用。

为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。

(五)装备调试费。

主要包括工装准备过程中研究开发活动所发生的费用(如研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等)。

(六)无形资产摊销。

因研究开发活动需要购入的专有技术(包括专利、非专利发明、许可证、专有技术、设计和计算方法等)所发生的费用摊销。

(七)委托外部研究开发费用。

指企业委托境内其他企业、大学、研究机构、转制院所、技术专业服务机构和境外机构进行研究开发活动所发生的费用(项目成果为(八)其他费用。

为研发活动所发生的办公费、通讯费、专利申请维护费、高新科技研发保险费等。

此项费用一般不得超过研发总费用的10%。

《企业研究开发费用税前扣除管理办法(试行)》(国税发〔2008〕116号)尽管用正列举的办法从八个方面作了具体规定,且没有兜底条款,但企业在日常涉税处理实务中往往会出现一些无法正确判断是否可以加计扣除的开发费用,比如对一些与八项费用相关或相近,或从会计核算角度应该一、文件第四条第三款规定:“(三)在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

”可以理解为:(一)“在职直接从事研发活动人员”必须是在职,非在职的临时外聘研发人员不可加计扣除;必须是直接从事研发活动的人员,为研究开发活动提供直接管理和服务的人员,这部分人员的工资、薪金、奖金、津贴、补贴等也不可以加计扣除。

浙江济民制药有限公司研究开发费用结构明细表编制说明2006年1月1日至2008年12月31日金额单位:人民币元一、公司基本情况浙江济民制药有限公司于1996年12月10日经台州市黄岩区对外经济贸易局(96)黄外经贸资一字(009)号文件批准成立中外合资企业,并于1996年12月24日登记注册。

2008年3月25日经台州市黄岩区对外贸易经济合作局(2008)黄外经贸资二字3号文件批准浙江济民制药有限公司股权转让,双鸽集团有限公司出资2266.6万元,李仙玉出资2038.4万元,企业类型由中外合资企业变更为内资企业,并于2008年4月1日取得注册号为331003000015809的企业法人营业执照,住所为台州市黄岩区北院路888号,法定代表人李仙玉,注册资本4305万元,实收资本4305万元。

本公司属于医药化工行业。

公司经营范围为生产销售大容量注射剂、冲洗剂(许可证有效期至2010年12月31日)、药品包装材料和容器。

本公司控股的子公司浙江双鸽药业有限公司的2008年度报表已合并入本公司2008年度报表。

浙江双鸽药业有限公司注册资本2080万元,其中浙江济民制药有限公司出资比率为60%。

企业法人营业执照注册号为331003000005250,法人代表人李仙玉,经营范围:中成药、化学药制剂、化学原料药、抗生素、生化药品、生物制品批发(许可证有效期至2014年1月3日),第三类医疗器械、第二类医疗器械(以上二项限许可证所列项目)(许可证有效期至2012年3月22日)零售。

二、研究开发费用结构明细表的编制基础本公司研究开发费用结构明细表系按照企业会计准则、《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的有关规定编制的。

三、公司采用的编制原则及方法依据本公司研究开发费用管理核算制度,即研究材料由研发人员负责领用,能够直接分清项目的材料及相关费用直接进入这个项目核算,多项目共用的费用每次由研发部确认比例进行分配记入台帐。

XX技术产品(服务)收入明细表编制说明(参考样式)XX年度单位:人民币万元一、企业基本情况xx有限公司(以下简称本企业)系由xx和xx投资组建, 成立于xx年x月x 日。

现持有xx市场监督管理局核发的统一社会信用代码为xx号《营业执照》。

注册资本(实收资本):人民币xx万元,法定代表人:XXX,地址:xx。

经营范围:主要产品(服务):企业分支机构:本企业于xx年xx月xx日取得浙江省科学技术厅、浙江省财政厅、浙江省国家税务局、浙江省地方税务局颁发的XX技术企业证书,证书编号:GRxx,有效期:三年。

二、XX技术产品(服务)收入明细表的编制基础本企业依据《企业会计准则》/《小企业会计准则》/《企业会计制度》进行会计核算生成的XX技术产品(服务)收入会计信息为基础,按照《XX技术企业认定管理办法》(以下简称《认定办法》)和《XX技术企业认定管理工作指引》(以下简称《工作指引》的规定,编制XX技术产品(服务)收入明细表。

三、企业采用的编制原则和方法(一)总收入归集说明总收入是指收入总额减去不征税收入。

收入总额与不征税收入,按照《中华人民共和国企业所得税法》(以下称《企业所得税法》)及《中华人民共和国企业所得税法实施条例》(以下称《实施条例》)的规定计算。

收入总额是指企业以货币形式和非货币形式从各种来源取得的收入。

包括:销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入和其他收入。

不征税收入,不计入应纳税所得额,从收入中扣除。

包括:财政拨款,依法收取并纳入财政管理的行政事业性收费、政府性基金,国务院规定的其他不征税收入。

(二)XX技术产品(服务)收入归集说明XX技术产品(服务)收入是指产品(服务)收入与技术性收入的总和。

本企业取得上述收入发挥核心支持作用的技术,属于《国家重点支持的XX技术领域》(以下简称《技术领域》规定的范围。

主要产品(服务)收入是指XX技术产品(服务)中,拥有在技术上发挥核心支持作用的知识产权的所有权的XX技术产品(服务)收入。

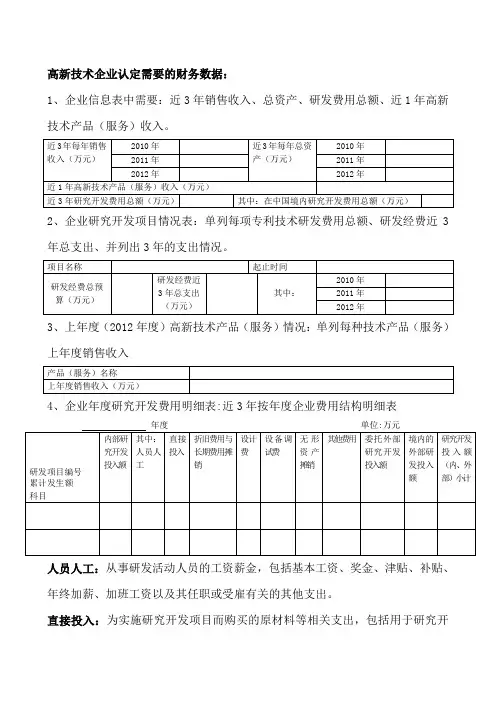

高新技术企业认定需要的财务数据:1、企业信息表中需要:近3年销售收入、总资产、研发费用总额、近1年高新技术产品(服务)收入。

近3年每年销售收入(万元)2010年近3年每年总资产(万元)2010年2011年2011年2012年2012年近1年高新技术产品(服务)收入(万元)近3年研究开发费用总额(万元)其中:在中国境内研究开发费用总额(万元)2、企业研究开发项目情况表:单列每项专利技术研发费用总额、研发经费近3年总支出、并列出3年的支出情况。

项目名称起止时间研发经费总预算(万元)研发经费近3年总支出(万元)其中:2010年2011年2012年3、上年度(2012年度)高新技术产品(服务)情况:单列每种技术产品(服务)上年度销售收入产品(服务)名称上年度销售收入(万元)4、企业年度研究开发费用明细表:近3年按年度企业费用结构明细表年度单位:万元研发项目编号累计发生额科目内部研究开发投入额其中:人员人工直接投入折旧费用与长期费用摊销设计费设备调试费无形资产摊销其他费用委托外部研究开发投入额境内的外部研发投入额研究开发投入额(内、外部)小计人员人工:从事研发活动人员的工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及其任职或受雇有关的其他支出。

直接投入:为实施研究开发项目而购买的原材料等相关支出,包括用于研究开发的原材料、水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产的模具、样品、样机及一般测试手段购置费、试制产品的检验费;用于研发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

折旧费用与长期待摊费用:为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用。

设计费用:为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生费用。

装备调试费:工装准备过程中研究开发活动所发生的费用,包括研究生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准。

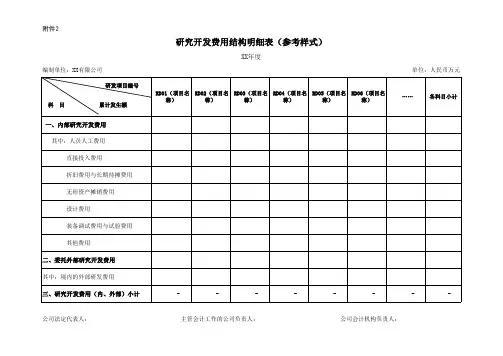

研究开发费用结构明细表编制说明(参考样式)XX年1月1日至XX年12月31日单位:人民币万元一、企业基本情况xx有限公司(以下简称本企业)系由xx和xx投资组建, 成立于xx年x月x 日。

现持有xx市场监督管理局核发的统一社会信用代码为xx号《营业执照》。

注册资本(实收资本):人民币xx万元,法定代表人:XXX,地址:xx。

经营范围:主要产品(服务):企业分支机构:本企业于xx年xx月xx日取得浙江省科学技术厅、浙江省财政厅、浙江省国家税务局、浙江省地方税务局颁发的高新技术企业证书,证书编号:xx,有效期:三年。

二、研究开发费用结构明细表的编制基础本企业依据《企业会计准则》/《小企业会计准则》/《企业会计制度》进行会计核算生成的研究开发费用会计信息为基础,按照《高新技术企业认定管理办法》(以下简称《认定办法》)和《高新技术企业认定管理工作指引》(以下简称《工作指引》的规定,编制企业年度研究开发费用结构明细表。

三、企业采用的编制原则和方法(一)企业研究开发费用归集范围1.人员人工费用人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。

研发人员同时服务于多个研究开发项目,人工费用的确认,依据企业管理部门提供的各研究开发项目研发人员的工时记录,在不同研究开发项目间按比例分配。

直接从事研发活动的人员、外聘研发人员同时从事非研发活动的,我们根据科研人员在不同岗位的工时记录,并将其实际发生的人员人工费用,按实际工时占比等合理方法在研发费用和生产经营费用间分配。

2.直接投入费用直接投入费用是指企业为实施研究开发活动而实际发生的相关支出。

包括:直接消耗的材料、燃料和动力费用;用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;用于研究开发活动的仪器、设备的运行维护、调整、检验、检测、维修等费用,以及通过经营租赁方式租入的用于研发活动的固定资产租赁费。

贵州长通电气有限公司高新技术产品(服务)收入明细表编制说明2010年1月1日至2012年12月31日金额单位:人民币万元一、公司基本情况贵州长通电器有限公司系经贵州省工商行政管理局批准,于2005年9月26日在贵阳市工商行政管理局登记注册,取得注册号为520115000003287的《企业法人营业执照》,现有注册资本5000万元。

本公司属于电气设备生产企业,从事研发、生产和销售高低压开关柜(箱),电力电杆,金具配件,输变电器材,母线槽;成套电器开发及设计;金属构件加工;喷塑加工;热浸镀锌;桥架;承接110KV及以下电力设施安装、维修;进出口贸易等。

公司设有:经理办公室、财务部、市场部、营销部、技术开发部、物资部、售后服务部、生产部、后勤部、采购部、营销分公司等职能部门。

二、高技术产品(服务)收入明细表的编制基础本公司在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制高新技术产品(服务)收入明细表。

三、公司采用的编制原则和方法(一)、产品收入产品收入是指通过技术创新、开展研发活动,形成符合《国家重点支持的高新技术领域》要求的产品的销售收入。

(二)、技术承包收入1、技术转让收入技术转让收入是指技术创新成果通过技术贸易、技术转让所获得的收入。

2、技术承包收入技术承包收入是指技术项目设计、技术工程实施所获得的收入。

3、技术服务收入技术服务收入是指利用自己的人力、物力和数据系统等为社会和本公司外的用户提供技术方案、数据处理、测试分析及其他类型的服务所获得的收入。

4、接受委托科研收入接受委托科研收入是指承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

四、其它说明无其他说明事项。

贵州长通电气有限公司二〇一三年七月三十一日。

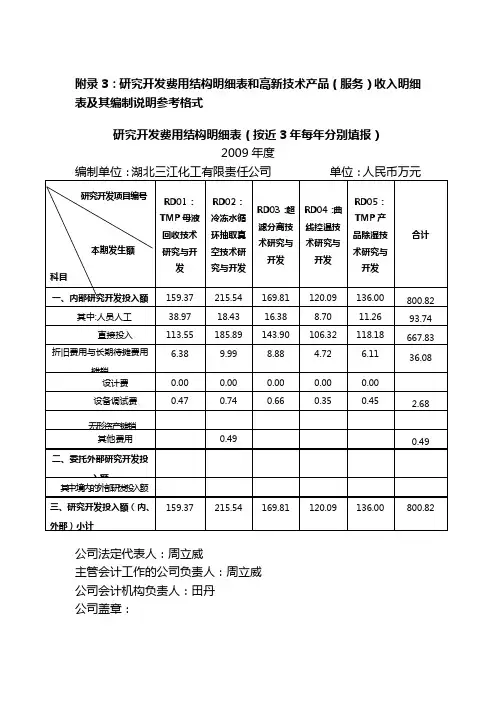

附录3:研究开发费用结构明细表和高新技术产品(服务)收入明细表及其编制说明参考格式研究开发费用结构明细表(按近3年每年分别填报)2009年度公司法定代表人:周立威主管会计工作的公司负责人:周立威公司会计机构负责人:田丹公司盖章:附录3:研究开发费用结构明细表和高新技术产品(服务)收入明细表及其编制说明参考格式研究开发费用结构明细表(按近3年每年分别填报)2010年度公司法定代表人:周立威主管会计工作的公司负责人:周立威公司会计机构负责人:田丹公司盖章:附录3:研究开发费用结构明细表和高新技术产品(服务)收入明细表及其编制说明参考格式研究开发费用结构明细表(按近3年每年分别填报)2011年度公司法定代表人:周立威主管会计工作的公司负责人:周立威公司会计机构负责人:田丹公司盖章:湖北三江化工有限责任公司研究开发费用结构明细表编制说明2009年1月1日至2011年12月31日金额单位:人民币万元一、公司基本情况湖北三江化工有限责任公司(以下简称公司或本公司)系经湖北省工商行政管理局批准,由湖北大江化工集团有限公司和瀚海国际发展有限公司发起设立,于2004年11月2日在黄冈市工商行政管理局登记注册,取得注册号为4211号的《企业法人营业执照》,现有注册资本750万美元。

本公司属化工行业。

经营范围:三羟甲基丙烷、双三羟甲基丙烷、甲醇、甲醛制造、销售。

主要产品为三羟甲基丙烷、双三羟甲基丙烷属技术领域为《重点领域》第四大类“新材料技术”第七项“功能精细化学品”中的“高性能水性化功能涂料及助剂”。

二、研究开发费用结构明细表的编制基础本公司在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制研究开发费用结构明细表。

三、公司采用的编制原则和方法(一)人员人工人员人工是指从事研究开发活动人员(也称开发人员)的工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

高新技术企业高新收入及研发费用资料明细(5篇)第一篇:高新技术企业高新收入及研发费用资料明细高新技术企业高新收入及研发费用资料明细1、高新技术产品属于《国家重点支持的高新技术领域》规定的范围说明2、2012年总收入明细帐(包括主营业务收入、其他业务收入、营业外收入)3、2012年高新技术企业收入明细帐4、2012年度每个研发项目的研究开发费用明细帐(按高企复审的口径)。

5、企业人员明细表,分列列示以下内容:职工姓名、工作岗位、学历,对科技人员和研发人员在表中做单独列示。

(注:大学专科以上学历科技人员占企业当年职工总数比例不能低于30%,研发人员占企业当年职工总数的比例不能低于10%)详见附表。

第二篇:高新技术企业研发费用如何归集高新技术企业认定过程中研发费用该怎样归集企业在进行高新技术企业认定的资料申报时,最近三年研发费用占销售收入的比例是与财务密切相关的一个硬指标,关系到企业能否成功取得高新技术企业的认定。

我们在进行高新技术企业认定审计的过程中发现,绝大部份企业没有专门单列核算研究开发费用,或设置了“研发费用”等科目核算研发费用,但归集的内容与2008年7月8日印发的《高新技术企业认定管理工作指引》不完全一致,怎样来归集研究开发费用?是很多财务工作的朋友们经常问我们的一个问题。

我们研读了最近新颁布的一系列与高新技术企业认定相关的规定,再结合我们在高新技术企业认定审计过程中的经验,就研究开发费用的归集作了一个总结,希望对各位正在准备进行审计技术企业认定审计和资料申报工作的朋友有一些帮助。

研究开发费用总体判断原则为:所有因研究开发活动而发生的费用均可计入研究开发费用。

与此相对应的是公司生产、经营等日常经营性活动不属于研究开发活动,不应计入研究开发费用。

研究开发费用既包括直接发生的费用,也包括间接发生的费用。

我们可以对照《高新技术企业认定管理工作指引》中列明的八项研究开发费用项目,区分不同的研究开发活动项目计入对应的费用明细项目中,研究开发费用先分为:内部发生的研究开发费用和委托外部研究开发费用,内部发生的研究开发费用分为:人员人工、直接投入、折旧费用与长期费用摊销、设计费、装备调试费、无形资产摊销、其他费用。

附表1

高新技术产品(服务)收入情况表

所属年度:年

单位名称(盖章):金额单位:元(列至角分)

主管税务局:审核人:日期:

填报说明:

1.高新技术产品(服务)收入根据高新技术企业认定申请附表三高新技术产品(服务)名称对应的企业销售收入明细账的相关数据填报。

2.第18行“企业年度总收入”包括:销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入。

3.第19行“销售(营业)收入”:是指《企业所得税年度纳税申报表》附表一(1)第1行。

4.第20行“投资收益”:是指《企业所得税年度纳税申报表》附表十一第8、9、15列之和。

5.第21行“营业外收入”:是指《企业所得税年度纳税申报表》附表一(1)第17行。

附件3:研究开发费用结构明细表编制说明(参考样式)(XX年1月1日至XX年12月31日)一、企业基本情况XX有限公司(以下简称本企业)系由XX和XX投资组建,成立于XX年X月X日。

现持有XX市场监督管理局核发的统一社会信用代码为XX号《营业执照》。

注册资本(实收资本):人民币XX万元,法定代表人:XX,地址:XXo经营范围:主要产品(服务):企业分支机构:本企业于XX年XX月XX日取得浙江省科学技术厅、浙江省财政厅、浙江省国家税务局、浙江省地方税务局颁发的高新技术企业证书,证书编号:XX,有效期:三年。

.二、研究开发费用结构明细表的编制基础本企业依据《企业会计准则》/《小企业会计准则》/《企业会计制度》进行会计核算生成的研究开发费用会计信息为基础,按照《高新技术企业认定管理办法》(以下简称《认定办法》)和《高新技术企业认定管理工作指引》(以下简称《工作指引》的规定,编制企业年度研究开发费用结构明细表。

三、企业采用的编制原则和方法(一)企业研究开发费用归集范围1人员人工费用人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。

研发人员同时服务于多个研究开发项目,人工费用的确认,依据企业管理部门提供的各研究开发项目研发人员的工时记录,在不同研究开发项目间按比例分配。

直接从事研发活动的人员、外聘研发人员同时从事非研发活动的,我们根据科研人员在不同岗位的工时记录,并将其实际发生的人员人工费用,按实际工时占比等合理方法在研发费用和生产经营费用间分配。

2.直接投入费用直接投入费用是指企业为实施研究开发活动而实际发生的相关支出。

包括:直接消耗的材料、燃料和动力费用;用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;用于研究开发活动的仪器、设备的运行维护、调整、检验、检测、维修等费用,以及通过经营租赁方式租入的用于研发活动的固定资产租赁费。

浙江济民制药有限公司

研究开发费用结构明细表编制说明

2006年1月1日至2008年12月31日

金额单位:人民币元

一、公司基本情况

浙江济民制药有限公司于1996年12月10日经台州市黄岩区对外经济贸易局(96)黄外经贸资一字(009)号文件批准成立中外合资企业,并于1996年12月24日登记注册。

2008年3月25日经台州市黄岩区对外贸易经济合作局(2008)黄外经贸资二字3号文件批准浙江济民制药有限公司股权转让,双鸽集团有限公司出资2266.6万元,李仙玉出资2038.4万元,企业类型由中外合资企业变更为内资企业,并于2008年4月1日取得注册号为3319的企业法人营业执照,住所为台州市黄岩区北院路888号,法定代表人李仙玉,注册资本4305万元,实收资本4305万元。

本公司属于医药化工行业。

公司经营范围为生产销售大容量注射剂、冲洗剂(许可证有效期至2010年12月31日)、药品包装材料和容器。

本公司控股的子公司浙江双鸽药业有限公司的2008年度报表已合并入本公司2008年度报表。

浙江双鸽药业有限公司注册资本2080万元,其中浙江济民制药有限公司出资比率为60%。

企业法人营业执照注册号为3310,法人代表人李仙玉,经营范围:中成药、化学药制剂、化学原料药、抗生素、生化药品、生物制品批发(许可证有效期至2014年1月3日),第三类医疗器械、第二类医疗器械(以上二项限许可证所列项目)(许可证有效期至2012年3月22日)零售。

二、研究开发费用结构明细表的编制基础

本公司研究开发费用结构明细表系按照企业会计准则、《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的有关规定编制的。

三、公司采用的编制原则及方法

依据本公司研究开发费用管理核算制度,即研究材料由研发人员负责领用,能够直接分清项目的材料及相关费用直接进入这个项目核算,多项目共用的费用每次由研发部确认比例进行分配记入台帐。

本公司对工资及折旧采用统一归集,系数分摊的方法。

即当月所有研发项目先按照研发费用核算范围进行归集,再按系数分摊的方法分配至每一研发项目。

该分摊系数系研发部门根据研发项目工艺的难易程度、参与人员数等因素而确定,分摊系数每月调整一次。

(一)人员人工

人员人工是指从事研究开发活动人员(也称开发人员)的工资薪金,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资以及与其任职或者受雇有关的其他支出。

本公司研发人员是指从事研究开发活动的,全年累计工作时间在183天以上的全时工作人员,具体包括研究人员、技术人员和辅助人员。

(二)直接投入

直接投入是指为实施研究开发项目而购买的原材料等相关支出,包括用于研究开发的原材料、水和燃料(包括煤气和电)使用费等;用于中间试验和产品试制达不到固定资产标准的模具、样品、样机及一般测试手段购置费、试制产品的检验费等;用于研究开发活动的仪器设备的简单维护费;以经营租赁方式租入的固定资产发生的租赁费等。

(三)折旧费用与长期待摊费用摊销

折旧费用是指为执行研究开发活动而购置的仪器和设备以及研究开发项目在用建筑物的折旧费用。

本公司各类固定资产的折旧年限、残值率如下:

固定资产类别折旧年限残值率

房屋及建筑物20 10%

生产用设备10 10%

管理用设备5-10 10%

(四)其他费用

其他费用是指为研究开发活动所发生的其他费用,包括办公费、通讯费、专利申请维护费、高新技术研究保险费等。

此项费用按不超过研究开发费总额的10%确认。

五、其他说明

本公司2006年至2008年属于国家重点支持的高新技术领域的研发项目共15

浙江济民制药有限公司二○○九年二月二十日

高新技术产品(服务)收入明细表

2008年度

公司法定代表人:

主管会计工作的公司负责人:

公司会计机构负责人:

浙江济民制药有限公司

高新技术产品(服务)收入明细表编制说明

2008年度

金额单位:人民币元

一、公司基本情况

浙江济民制药有限公司于1996年12月10日经台州市黄岩区对外经济贸易局(96)黄外经贸资一字(009)号文件批准成立中外合资企业,并于1996年12月24日登记注册。

2008年3月25日经台州市黄岩区对外贸易经济合作局(2008)黄外经贸资二字3号文件批准浙江济民制药有限公司股权转让,双鸽集团有限公司出资2266.6万元,李仙玉出资2038.4万元,企业类型由中外合资企业变更为内资企业,并于2008年4月1日取得注册号为3319的企业法人营业执照,住所为台州市黄岩区北院路888号,法定代表人李仙玉,注册资本4305万元,实收资本4305万元。

本公司属于医药化工行业。

公司经营范围为生产销售大容量注射剂、冲洗剂(许可证有效期至2010年12月31日)、药品包装材料和容器。

本公司控股的子公司浙江双鸽药业有限公司合并入2008年度报表。

二、高新技术产品(服务)收入明细表的编制基础

本公司高新技术产品(服务)收入明细表系按照企业会计准则、《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的有关规定编制的。

三、公司采用的编制原则和方法

按照《国家重点支持的高新技术领域》规定的产品收入归集。

产品收入是指通过技术创新、开展研发活动,形成符合《国家重点支持的高新技术领域》要求的产品的销售收入。

本公司2008年度销售的产品中属于国家重点支持的高新技术领域的高新技术产

四、其他说明

企业近三年的经营情况

本公司近三年的年末资产及年度销售(服务)收入情况如下:

金额单位:元

注:2008年初的资产负债表已按照会计准则和《企业会计制度》规定,采用追溯调整法,年初资产总额调整为1,031,204,976.93元。

浙江济民制药有限公司

二○○九年二月二十日。