汇总分析表

- 格式:doc

- 大小:27.00 KB

- 文档页数:1

备注:黄色标注的为水垢比较严重的区域,共有山东6个城市(济宁、淄博、临沂、济南、威海、泰安)、广东3个城市(潮州、珠海、韶关)、内蒙3个城市(乌海、鄂尔多斯、呼和浩特)、福建4个城市(宁德、泉州、福州、龙岩)、江西1个城市(赣州)、河南7个城市(新乡、南阳、商丘、濮阳、驻马店、安阳、郑州)、山西8个城市(长治、大同、临汾、晋中、阳泉、寿阳、吕梁、朔州),共32个城市水垢较为严重。

目的:

1.为了了解全国各地水质情况,了解各地市场需求,对新产品研发指明方向

2.推动公司重点区域重点操作,客户经理去重点区域出差扶持经销商。

原则:实事求是的反映各地的水质情况,清楚各地区水质情况。

年第季度药品质量信息汇总分析表

BKS-GSP-J5-064

收货验收验收批次数

销后退回

批次数

验收合格

批次数

质量问题批次数质量情况

货与单不符质量异常

包装标签、标识污染或模糊包装不牢或破损

无相应批次药品检验报告书其他质量问题:

养护期间质量情况

超出药品有效期批次数外包装出现破损、包装标签污染等外观质量变异其他

典型品种

监督抽验本季度有无抽验记录

抽验品

种

抽验品种批号

抽验结果不合格品批号采取的主要措施

质量公告

信息来源有无涉及所经营品种涉及的不合格品名不合格项目

不合格品生产企业产品批号

收集信息后采取的主要措施

售后查询投诉有无查询、投诉记录因质量问题查询、投诉的比例典型品种

及处理结果

质量

事故

有无质量事故报告事故原因

不良反应有无不良反应/事件的报告怀疑的药品品名

药品生产企业产品批号

有无SFDA药品不良反应信息通报有无涉及所经营的品种

监管文件(法规、通知等)

信息文件数国家药监部门发布的省市级药监部门发布的收集后采取主要措施: 典型事件

1.存档备用□;

2.组织学习□;

3.检查药品□;

4.问题药品停售、追回□;

5.要求各岗位执行□;

6.其它措施:

汇总分析。

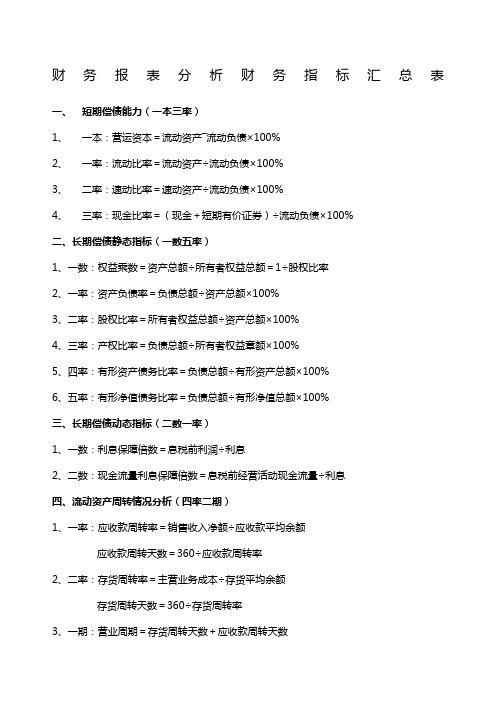

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

材料分析汇总表1. 引言在材料科学领域,材料分析是一个关键的研究领域。

通过对不同材料的分析和表征,可以了解其结构、性质和性能,并为材料的设计和开发提供重要的依据。

本文档旨在汇总常见的材料分析技术和方法,并提供详细的说明和操作步骤。

2. 常见的材料分析技术2.1 光学显微镜光学显微镜是一种常用的材料分析工具,它可以通过对材料的表面和截面进行观察,获得样品的形貌和结构信息。

使用光学显微镜,我们可以确定样品的晶粒大小、形状、分布以及可能存在的缺陷。

操作步骤:1.将样品切取合适的大小,并进行必要的研磨和抛光处理。

2.将样品放置在显微镜台上,调整放大倍数和焦距,以获得清晰的图像。

3.使用显微镜观察样品,并记录所观察到的形貌和结构信息。

2.2 扫描电子显微镜(SEM)扫描电子显微镜是一种高分辨率的表征工具,它可以通过扫描样品表面上的电子束,获得样品的表面形貌和结构信息。

与光学显微镜相比,SEM具有更高的分辨率和放大倍数。

操作步骤:1.将样品切取合适的大小,并进行必要的研磨和抛光处理。

2.将样品安装在SEM的样品台上,并通过真空系统排除空气,以避免电子束与气体分子的相互作用。

3.启动SEM并调整加速电压和探针电流,以获得合适的图像对比度。

4.使用SEM观察样品,并记录图像和结构信息。

2.3 X射线衍射(XRD)X射线衍射是一种重要的材料分析技术,它可以通过测量样品对入射X射线的衍射模式,来确定样品的晶体结构和晶体学性质。

X射线衍射可以用于材料的相组成分析、晶体结构分析以及晶体学参数的计算。

操作步骤:1.准备样品,并制备样品块或粉末。

2.将样品安装在X射线衍射仪的样品台上,并调整仪器参数,如入射角和接收角。

3.启动X射线衍射仪并进行扫描,记录衍射图谱。

4.分析衍射图谱,并根据衍射峰的位置、强度和形状,确定样品的晶体结构和晶体学性质。

2.4 电子能谱分析(ESCA)电子能谱分析是一种常用的表面分析技术,它可以通过测量材料表面的电子能谱,来确定样品的表面组成和化学状态。

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本二流动资产一流动负债X 100%2、一率:流动比率二流动资产十流动负债X 100%3、二率:速动比率二速动资产十流动负债X 100%4、三率:现金比率=(现金+短期有价证券)十流动负债X 100%二、长期偿债静态指标(一数五率)1、一数:权益乘数二资产总额十所有者权益总额二1十股权比率2、一率:资产负债率=负债总额宁资产总额X 100%3、二率:股权比率二所有者权益总额十资产总额X 100%4、三率:产权比率二负债总额十所有者权益章额X 100%5、四率:有形资产债务比率二负债总额十有形资产总额X 100%6、五率:有形净值债务比率二负债总额十有形净值总额X 100%三、长期偿债动态指标(二数一率)1、一数:禾I」息保障倍数二息税前利润宁利息2、二数:现金流量利息保障倍数二息税前经营活动现金流量十利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额十应收款平均余额应收款周转天数=360十应收款周转率2、二率:存货周转率二主营业务成本十存货平均余额存货周转天数=360十存货周转率3、一期:营业周期二存货周转天数+应收款周转天数4、二期:现金周期二营业周期一应付款周转天数5、三率:营运资本周转率二销售净额十平均营运资本6、四率:流动资产周转率二主营业务收入十流动资产平均余额流动资产周转天数二360十流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率二主营业务收入宁平均资产总额固定资产周转天数二360宁固定资产周转率2、二率:总资产周转率=主营业务收入十平均资产总额总资产周转天数二360天宁总资产周转率六、资产收益率1 、总资产收益率①净利:总资产收益率二净利润十总资产平均额100%②税前:总资产收益率=(净利率+所得税)十总资产平均额100%③息前:总资产收益率=(净利率+利息)十总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)十总资产平均额100%2、净资产收益率①全面摊薄净资产收益率二净利润十期末净资产X 100%②加权平均净资产收益率=净利润十净资产平均额X 100%3、长期资金收益率二息税前利润十平均长期资金X 100%4、资本保值增值率二期末所有者权益十期初所有者权益100%(注意扣除项)5、资产现金流量收益率二现金流量十资产平均总额X 100%6、流动资产收益率=净利润*流动资产平均额7、固定资产收益率二净利润宁固定资产平均额七、销售利润1、销售毛利率二(销售收入净额一销售成本)十销售收入净额X 100%2、销售净利率二净利率十销售收入X 100%八、与股本有关的收益1、每股收益二净利润宁发行在外普通股的加权平均数2、每股现金流量二经营活动现金净流量十发行在外的普通股平均股数3、每股股利=现金股利总额*发行在外的普通股股数4、市盈率二每股股价十每股收益5、股利支付率(发放率)=每股股利*每股收益X 100%6、股利收益率=每股股利*股价X 100%九、发展能力指标1、销售增长率二本年销售增长额十上年销售增长额X 100%2、总资产增长率=本年总资产增长额十年初资产总额X 100%3、流动资产增长率二本年流动资产增长额十年初流动资产额X 100%4、固定资产增长率二本年固定资产增长额十年初固定资产额X 100%5、无形资产增长率二本年无形资产增长额十年初无形资产额X 100%6、员工增长率=本年员工增长人数十年初员工总数X 100%7、固定资产成新率二平均固定资产净值十平均固定资产原值X 100%8、资本积累率二本年所有者权益增长额十年初所有者权益X 100% 9、股利增长率二本年每股股利增长额十上年每股股利X 100%。