最新平行结转分步法例题34327教学内容

- 格式:doc

- 大小:63.50 KB

- 文档页数:12

平行结转分步法例题34327〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:表1各车间产量记录表2第一车间成本计算单金额单位:元表3第二车间成本计算单金额单位:元表4产品成本汇总计算表金额单位:元要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

【答案】(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)表2第一车间成本计算单金额单位:元(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元)表3第二车间成本计算单金额单位:元(3)表4产品成本汇总计算表金额单位:元单位产品成本=41840/400=104.6(元)。

《成本会计学》平行结转分步法案例————————————————————————————————作者:————————————————————————————————日期:成本会计实训一(平行结转分步法)一、公司简介天一洗衣机有限公司是一家专业的洗衣机制造公司。

该公司设有三个基本生产车间和两个辅助生产车间,大量生产普通洗衣机和全自动洗衣机两种产品。

三个基本生产车间的职能分别为:毛坯车间负责生产机体的毛坯配件;彩涂车间负责对毛坯配件进行彩涂处理;装配车间负责将经彩涂处理后的各配件组装成完整的洗衣机。

公司生产的半成品均不对外销售。

两个辅助生产车间的职能分别为:供水车间负责为其他部门供水;供电车间负责为其他部门供电。

由于管理上要求提供直接按原始成本项目反映的产成品成本资料,该公司采用平行结转分步法按生产步骤计算产品成本。

该公司的所有存货均采用实际成本进行计价,发出存货的计价方法均采用全月一次加权平均法进行核算。

各步骤生产费用在完工产品与在产品之间的分配采用约当产量法。

各步骤所需的原材料都是一次性投入。

制造费用按定额工时在普通洗衣机和全自动洗衣机间进行分配。

辅助生产成本的分配方法采用直接分配法,辅助生产车间的制造费用通过制造费用科目核算。

固定资产按直线法折旧,本月新增固定资产不提折旧,本月内处置的固定资产照提折旧。

二、初始资料天一洗衣机有限公司201×年11月1日的有关资料如下:(一)各步骤产量资料表11.1 各步骤产品的产量资料产品产品数量毛坯车间彩涂车间装配车间全自动洗衣机月初在产品数量80 100 20 本月投产数量420 400 400 完工并转出产品数量400 400 360 月末在产品数量100 100 60 在产品完工程度50% 50% 40%普通洗衣机月初在产品数量50 150 50 本月投产数量300 250 300 完工并转出产品数量250 300 300 月末在产品数量100 100 50 在产品完工程度50% 60% 60%(二)各产品的定额工时资料表11.2 各产品的定额工时产品毛坯车间彩涂车间装配车间全自动洗衣机2000 1000 1500 普通洗衣机500 500 500 合计2500 1500 2000(三)各产品的期初在产品成本资料表11.3 各产品的期初在产品成本资料项目毛坯车间彩涂车间装配车间全自动普通全自动普通全自动普通直接材料8720 18550 17760 14100 2160 1250直接人工7930 5000 6790 1890 4560 1880制造费用11810 1500 1490 4680 468 270合计28460 25050 26040 20670 7188 3400(四)材料期初存量与金额资料表11.4 材料期初存量与金额材料数量单价金额钢板2000 15 30000油漆500 6 3000电机1500 40 60000劳保用品200 50 10000三、201×年11月业务资料(一)本月从北京物储有限公司购入1000米钢板,单价30元/米,增值税率为17%,货款已经通过银行转账支票付讫,材料已验收入库。

平行结转分步法约当产量例题在工业经济中,有时会碰到要求计算约当产量的问题,这就要用到平行结转分步法进行计算。

本文就通过一个实例来说明如何使用平行结转分步法来求解约当产量问题。

某厂计划在明年1月1日至3月31日期间生产煤,产量为每日500吨。

每吨煤成本为200元,其中材料费120元,制造费用80元。

厂方预算原材料在明年1月1日前已经采购完毕,预付费用共计1.5万元。

要求:用平行结转分步法求厂方的约当产量。

解答如下:(1)在明年1月1日前采购完毕的材料费1.5万元,即为厂方准备用于整个生产期(1月1日至3月31日)的材料费,因此可视为首段支出,用平行结转法计算首段生产量时,材料费账项应该结转到下一段。

(2)煤的制造费用按每天的产量每吨80元计算。

(3)要求求厂方的约当产量,可根据平行结转分步法依次进行以下计算:(a)计算1月1日至1月31日的约当产量:厂方在明年1月1日前采购1.5万元的材料,根据材料费120元/吨计算,在该段生产期间可以产出125吨煤,即1月1日至1月31日的约当产量为125吨。

(b)计算2月1日至2月28日的约当产量:前一段1月1日至1月31日的约当产量为125吨,这125吨煤的材料费共15000元,也就是说,该段生产还剩下1.5万元未使用,即每吨煤可以多节约120元,因此,该段生产期内可生产167吨煤,即2月1日至2月28日的约当产量为167吨。

(c)计算3月1日至3月31日的约当产量:前一段2月1日至2月28日的约当产量为167吨,此时材料费还剩余20000元,按120元/吨计算可以多生产167吨煤,因此,在3月1日至3月31日的约当产量为334吨。

(4)总结:根据上面的计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,即每天平均产量为500吨,总成本为12.52万元。

结论:用平行结转分步法计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,总成本为12.52万元。

平行结转分步法案例东南大学辅修成本会计之平行结转分步法案例平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600 工费的约当总产量=240*50%+60+140+60+1100=1480 (2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258 (3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而东南大学辅修成本会计之平行结转分步法案例结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业20XX年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成东南大学辅修成本会计之平行结转分步法案例本和月末在产品成本。

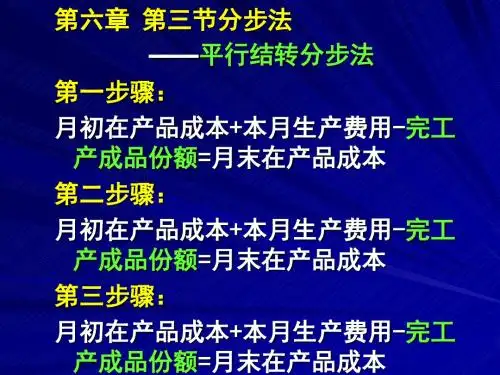

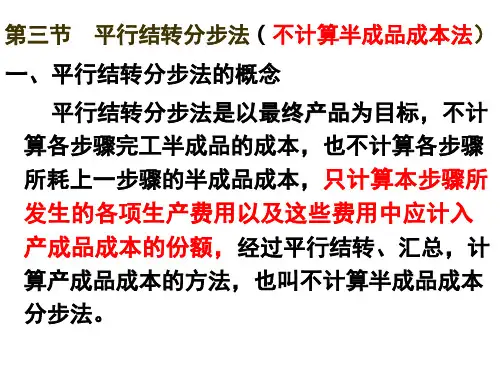

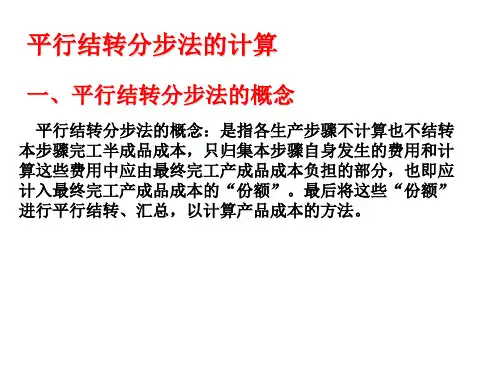

平行结转分步法-详解目录• 1 什么是平行结转分步法?• 2 平行结转分步法的特点• 3 平行结转分步法的适用范围• 4 平行结转分步法成本计算的程序及举例• 5 平行结转分步法的优缺点什么是平行结转分步法?平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法的特点与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:(一)成本计算对象平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。

在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。

因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(二)半成品成本不随实物转移而转移在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计人产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

(三)不设置“自制半成品”账户由于各加工步骤不计算半成品成本,所以不论半成品是通过仓库收发,还是在各加工步骤问直接转移,都不通过“自制半成品”账户进行价值核算,只需进行自制半成品的数量核算。

(四)生产费用在完工产品与在产品之间的分配月末,生产费用要在产成品与在产品之间分配。

在平行结转分步法下,每一生产步骤的生产费用也要选择适当的方法在完工产品与月末在产品之间分配,常用的是约当产量比例法和定额比例法。

实训二平行结转分步法实训目的:检验学生对平行结转分步法计算程序的理解,能运用约当产量比例法进行各步骤生产费用的分配。

实训重点和难点:平行结转分步法下各个生产步骤的期末广义在产品约当产量的计算和完工产品总成本的平行汇总。

一、企业基本情况介绍(一)海华设备制造公司是一家生产机床设备的企业。

该公司设有3个基本生产车间和2个辅助生产车间。

主要生产铣床和刨床两种产品。

产品顺序经过3个车间加工而成,生产工艺流程是:铸造车间根据生产计划浇铸铣床和刨床的各种铸件,经检验合格后送交自制半成品仓库;加工车间分别从仓库领用各种铸件,经不同工序加工制成各种不同的铣床和刨床的零部件,直接送交装配车间;装配车间将收到的零部件连同由仓库领来的外购件等组装成各种机床,经检验合格后送交成品仓库。

该企业还设有机修和供气两个辅助生产车间,为基本生产车间和管理部门提供维修和供气服务。

为简化核算,有一些原始凭证从略,不再给出。

(二)成本核算要求1.产品计算方法采用平行结转分步法。

铸造车间和加工车间的半成品均通过半成品库收发。

2.各个生产步骤的生产费用在完工产品和广义在产品之间的分配均采用约当产量比例法。

各车间在产品的完工率均为本车间的50%3.铸造车间的原材料在生产开始时一次性投入,加工车间和组装车间领用的原材料陆续投入,且与加工进度一致。

4.辅助生产车间只设置辅助生产成本账户,不单独核算制造费用。

机修车间委托天津富华修理厂劳务费用先归集到机修分厂的成本里,月末随机修分厂的费用一起进行分配。

辅助生产费用的分配采用计划成本分配法。

5.制造费用按照生产车间进行归集,月末按照定额工时在各受益对象之间进行分配。

6.产品所耗用的电费和耗用的蒸汽费用都计入基本生产成本的“燃料及动力”二、实训资料1.(一)至(十)与第八章实训一逐步结转分步法资料相同。

2.基本生产成本各账户期初余额情况如表表8-2-1基本生产成本各明细账户期初余额20XX年12月3.各产品产量表表8-97 铣床产量情况表20XX年12月表8-98 刨床产量情况表20XX年12月三、实训要求采用平行结转分步法计算铣床和刨床的成本四、实训用表表8-2--2注:铸造车间的材料是在生产开始时一次性投入的表8-2--3注:加工车间的材料是陆续投入的,且与加工进度基本一致表8-2-4装配车间铣床成本计算表表8-2--5注:铸造车间的材料是在生产开始时一次性投入的表8-2--6注:加工车间的材料是陆续投入的,且与加工进度基本一致表8-2-7装配车间刨床成本计算表表8-2-8铣床完工产品成本汇总表表8-2-9刨床完工产品成本汇总表11。

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:

表1 各车间产量记录

表2 第一车间成本计算单

金额单位:元

表3 第二车间成本计算单金额单位:元

表4 产品成本汇总计算表金额单位:元

要求:

(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;

(2)计算第二车间的约当总产量,并把表3填写完整;

(3)把表4填写完整,并计算单位产品成本。

【答案】

(1)第一车间的在产品约当产量计算如下:

直接材料:在产品约当产量=40×100%+60=100(件)

直接人工:在产品约当产量=40×40%+60=76(件)

制造费用:在产品约当产量=40×40%+60=76(件)

由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:

直接材料:约当总产量=400+100=500(件)

直接人工:约当总产量=400+76=476(件)

制造费用:约当总产量=400+76=476(件)

直接材料:

计入产成品成本份额=(2800+8000)/500×400=8640(元)

月末在产品成本=2800+8000-8640=2160(元)

或:月末在产品成本=(2800+8000)/500×100=2160(元)

直接人工:

计入产成品成本份额=(580+1800)/476×400=2000(元)

月末在产品成本=580+1800-2000=380(元)

或:月末在产品成本=(580+1800)/476×76=380(元)

制造费用:

计入产成品成本份额=(1008+2800)/476×400=3200(元)

月末在产品成本=1008+2800-3200=608(元)

或:月末在产品成本=(1008+2800)/476×76=608(元)

表2 第一车间成本计算单

金额单位:元

(2)第二车间的约当总产量如下:

直接人工:约当总产量=400+60×40%=424(件)

制造费用:约当总产量=400+60×40%=424(件)

直接人工:

计入产成品成本份额=(4160+12800)/424×400=16000(元)

月末在产品成本=4160+12800-16000=960(元)

或:月末在产品成本=(4160+12800)/424×24=960(元)

制造费用:

计入产成品成本份额=(1520+11200)/424×400=12000(元)

月末在产品成本=1520+11200-12000=720(元)

或:月末在产品成本=(1520+11200)/424×24=720(元)

表3 第二车间成本计算单

金额单位:元

(3)表4 产品成本汇总计算表金额单位:元

单位产品成本=41840/400=104.6(元)。